-

11.2 Proceso de elaboración del balance de comprobación

11.2.1 Registro de los saldos de cuentas en el libro mayor

El libro mayor es un registro contable principal, que clasifica y agrupa todas las transacciones registradas en el libro diario, permitiendo observar el comportamiento y el saldo de cada cuenta contable de forma individual. El registro de los saldos en el libro mayor es una etapa crítica en el proceso contable, ya que proporciona la información necesaria para la elaboración del balance de comprobación.

Cada cuenta del libro mayor muestra los movimientos deudores y acreedores, así como su saldo final. Para lograr una correcta contabilización, es fundamental que las transacciones se registren siguiendo el principio de la partida doble; es decir, que todo débito tenga su correspondiente crédito. Además, cada movimiento debe estar respaldado por documentación fuente y cumplir con los principios de contabilidad generalmente aceptados o las normas internacionales aplicables.

Una vez registrados todos los movimientos del período, se determina el saldo de cada cuenta, el cual será trasladado al balance de comprobación. Este procedimiento permite detectar inconsistencias, errores de omisión o duplicidad y verificar que el sistema contable esté funcionando correctamente, antes de pasar a los ajustes contables necesarios.

Aprende más

Para conocer más sobre Libro mayor, procesos, funciones y componentes, puedes leer el siguiente artículo ¡Accede aquí!

Ejemplo: Registro en el libro mayor

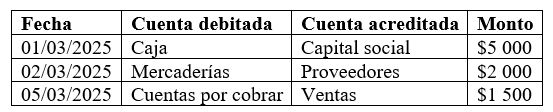

Supongamos las siguientes transacciones registradas en el libro diario de una empresa:

Paso al :

Cada cuenta debe reflejar los movimientos según su naturaleza (deudora o acreedora):

Cuenta: CajaCuenta: Capital Social

Cuenta: Mercaderías

Cuenta: Proveedores

Cuenta: Cuentas por cobrar

Cuenta: Ventas

Este ejemplo muestra cómo cada transacción del libro diario se registra en su correspondiente cuenta en el libro mayor, con su impacto en el debe o haber. Al finalizar el período contable, los saldos finales de estas cuentas serán los que se utilizarán para elaborar el balance de comprobación ajustado

11.2.2 Verificación de la partida doble y control de errores

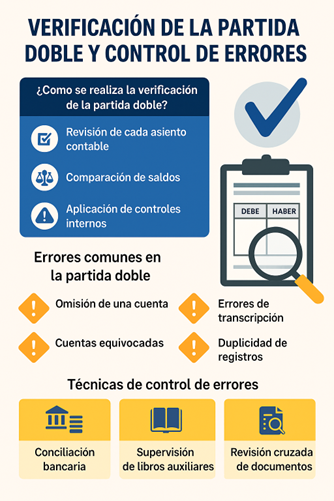

El principio de partida doble es fundamental en la contabilidad, ya que establece que cada transacción contable afecta al menos dos cuentas y que el total de débitos debe ser igual al total de créditos. Esta verificación es clave para garantizar la integridad y exactitud de los registros contables.

Figura 1: Verificación de partida doble.

Creación propia: Santiago Viteri

¿Cómo se realiza la verificación de la partida doble?- Revisión de cada asiento contable. Se examina que, por cada cargo (debe), exista un abono (haber) equivalente.

- Comparación de saldos. Al elaborar el balance de comprobación, se verifica que la suma total de las cuentas del debe coincida con la del haber.

- Aplicación de controles internos. Se implementan procesos sistemáticos de revisión, conciliación de cuentas y autorizaciones para registrar operaciones.

Errores comunes en la partida dobleTipo de error Descripción Ejemplo Omisión de una cuenta No registrar el abono correspondiente. Registrar solo el debe en una compra. Errores de transcripción Monto incorrecto en el debe o haber. Anotar $2 000 en el debe y $200 en el haber. Cuentas equivocadas Afectar cuentas que no corresponden. Registrar en ‘Equipos’ en lugar de ‘Vehículos’. Duplicidad de registros Registrar dos veces la misma operación. Ingresar dos veces una venta. Omisión de una cuentaDescripción: No registrar el abono correspondiente.

Ejemplo: Registrar solo el debe en una compra.

Errores de transcripciónDescripción: Monto incorrecto en el debe o haber.

Ejemplo: Anotar $2 000 en el debe y $200 en el haber.

Cuentas equivocadasDescripción: Afectar cuentas que no corresponden.

Ejemplo: Registrar en ‘Equipos’ en lugar de ‘Vehículos’.

Duplicidad de registrosDescripción: Registrar dos veces la misma operación.

Ejemplo: Ingresar dos veces una venta.

Técnicas de control de errores- Conciliación bancaria. Verificar coincidencias entre libros contables y extractos bancarios.

- Supervisión de libros auxiliares. Comparar libros auxiliares (clientes, proveedores, inventarios) con el libro mayor.

- Revisión cruzada de documentos. Validar los asientos con facturas, comprobantes y otros soportes.

Ejemplo práctico de verificación:- Asiento contable:

- Compra de mercadería por $1 000 al contado.

- Registro correcto:

- Debe: Mercaderías $1 000

- Haber: Caja $1 000

- Verificación:

- Total Debe = Total Haber → ✔️ Correcto

- Error común:

- Debe: Mercaderías $1 000

- Haber: Caja $100 → ❌ Error de transcripción

El asiento no cuadra porque existe una diferencia: 1 000-100 = 900; al no tener el mismo valor en el debe y el haber no se cumple el principio de partida doble. A esto se le llama descuadre.

11.2.3 Identificación de cuentas que requieren ajustes

Una de las tareas clave en la elaboración del balance de comprobación ajustado es identificar qué cuentas necesitan ser corregidas antes de la preparación de los estados financieros definitivos. Este proceso asegura que los saldos contables reflejen de forma fidedigna la situación económica de la empresa, cumpliendo con el principio de la razonabilidad y los criterios contables establecidos por las NIIF.

La identificación de cuentas que requieren ajustes es una etapa crítica dentro del proceso contable, ya que garantiza la razonabilidad de los saldos presentados en los estados financieros. Este procedimiento permite corregir desviaciones, errores u omisiones que pudieran distorsionar la imagen fiel del patrimonio, los resultados y la situación financiera de una entidad. Para identificar estas cuentas, se realiza un análisis detallado de los saldos contables al cierre del período, contrastándolos con documentación de respaldo, políticas contables aplicables y normativa vigente, como las Normas Internacionales de Información Financiera (NIIF).

Algunas de las cuentas que comúnmente requieren ajustes incluyen ingresos devengados no cobrados, gastos acumulados no registrados, provisiones por cuentas incobrables, depreciaciones, amortizaciones, inventarios con obsolescencia y pasivos o contingencias no reconocidas oportunamente. La identificación también puede surgir de hallazgos de auditoría interna o externa, conciliaciones bancarias, revisiones físicas de inventario o verificaciones de activos fijos. Este proceso no solo corrige errores, sino que también contribuye al cumplimiento normativo y fortalece la toma de decisiones basada en información confiable.

Además, identificar oportunamente las cuentas que requieren ajustes ayuda a prevenir riesgos financieros, tributarios y legales. Por ello, se requiere la intervención de profesionales calificados que apliquen criterios técnicos, juicio profesional y conocimiento de la operación del negocio. Finalmente, todo ajuste debe estar debidamente sustentado, autorizado y registrado en los libros contables, respetando el principio de devengado y los postulados de la contabilidad financiera. Así, se asegura la transparencia, integridad y comparabilidad de la información financiera presentada.

¿Qué son las cuentas que requieren ajustes?Son aquellas que, al cierre del período contable, no reflejan adecuadamente su saldo real debido a la naturaleza del devengamiento contable. Esto significa que algunas transacciones deben reconocerse, aunque no hayan sido registradas por falta de documentos o por el paso del tiempo (acumulación de gastos o ingresos).

Aprende más

Para conocer más sobre Ajustes contables – Teoría y ejemplos de ajustes, puedes leer el siguiente artículo ¡Accede aquí!

Tipos comunes de cuentas que requieren ajustes- Gastos devengados no registrados. Ejemplo: sueldos por pagar, servicios públicos devengados pero no facturados.

- Ingresos devengados no registrados. Como intereses ganados que aún no se han cobrado.

- Gastos pagados por anticipado. Seguros, alquileres u otros pagos que abarcan varios períodos contables.

- Ingresos cobrados por anticipado. Dinero recibido por servicios aún no prestados o productos aún no entregados.

- Depreciación de activos. Ajuste para reflejar el uso del activo a lo largo del tiempo.

- Provisión para cuentas incobrables. Estimación de las cuentas por cobrar que probablemente no se recuperen.

Procedimiento para identificar cuentas ajustables- Revisión del libro mayor y auxiliares. Analizar cada cuenta para determinar si existen diferencias temporales o eventos no registrados.

- Comparación con documentación externa. Contrastar saldos con contratos, facturas, estados de cuenta bancarios, etc.

- Evaluación del comportamiento histórico y las políticas contables. Determinar el momento y el criterio con el que la empresa reconoce ciertos ingresos o gastos.

- Consulta con otras áreas. Especialmente en lo referente a gastos no financieros (departamento de recursos humanos, operaciones, etc.).

Este paso es clave para garantizar que el balance de comprobación ajustado sea una herramienta fiable para la preparación de los estados financieros; pues solo de ese modo permite detectar omisiones, anticipaciones o registros incorrectos, que de no corregirse pueden distorsionar los resultados del periodo contable.

Profundiza más

Este recurso te ayudará a enfatizar sobre Errores frecuentes en la partida doble ¡Accede aquí!

-

Hacer intentos: 1