-

14.1 Concepto y clasificación de los contribuyentes

14.1.1 Definición de contribuyente según la normativa tributaria

En el marco legal ecuatoriano, un contribuyente es toda persona natural o jurídica, nacional o extranjera, que realice actividades económicas dentro del país y esté obligada a pagar tributos establecidos por el Estado, conforme a la ley. Esta definición está recogida en el Código Tributario ecuatoriano:

“Es contribuyente la persona natural o jurídica que, de acuerdo con la ley, debe cumplir con la obligación tributaria, ya sea como sujeto pasivo principal o sustituto”. (Código Tributario del Ecuador, art. 20). En otras palabras, el contribuyente es el sujeto responsable ante la administración tributaria (SRI) de declarar, liquidar y pagar impuestos, así como cumplir con otras obligaciones formales, como llevar contabilidad, emitir comprobantes electrónicos y presentar anexos.

Régimen generalLas personas naturales que realizan alguna actividad económica están obligadas a inscribirse en el RUC, emitir y entregar comprobantes de venta autorizados por el SRI por todas sus transacciones y presentar declaraciones de impuestos de acuerdo con su actividad económica.

Declarar significa notificar al SRI sus ingresos y egresos y así establecer el impuesto a pagar. Usted puede realizar sus declaraciones a través de la opción Servicios en Línea, en la página web del SRI www.sri.gob.ec.

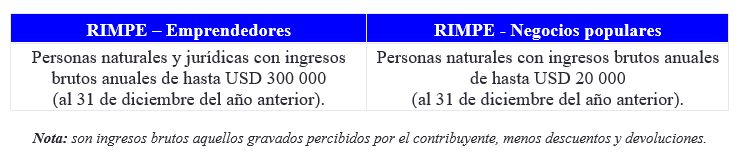

Figura 1: Régimen simplificado para emprendedores y negocios populares – RIMPE.

Fuente: (SRI, s.f.)

14.1.2 Obligaciones fiscales y tributarias de los contribuyentes

Las principales obligaciones fiscales de los contribuyentes ecuatorianos son:

- Inscribirse en el Registro Único de Contribuyentes (RUC).

- Emitir comprobantes electrónicos autorizados (facturas, notas de venta, etc.).

- Presentar declaraciones tributarias periódicas de IVA, impuesto a la renta, retenciones, ICE, ISD, entre otros.

- Llevar contabilidad o registros según el tipo de contribuyente y volumen de ingresos.

- Realizar retenciones en la fuente cuando corresponda, y comunicar al SRI en el plazo legal.

- Conservar documentación por al menos 7 años para efectos de fiscalización.

DEBER FORMAL ANTES

RISEAHORA

(Régimen RIMPE)RÉGIMEN GENERAL NEGOCIO POPULAR EMPRENDEDOR Comprobantes de venta Notas de venta (no se desglosa el IVA).

Leyenda: Contribuyente Régimen SimplificadoNotas de venta (no se desglosa el IVA).

Leyenda: Contribuyente Negocio Popular - Régimen RIMPEFactura (se desglosa el IVA).

Leyenda: Contribuyente Régimen RIMPEFactura (se desglosa el IVA) Declaración del IVA No aplica declaraciones del IVA No aplica declaraciones del IVA Declaraciones semestrales del IVA (julio y enero) Declaraciones mensuales o semestrales

(la periodicidad depende de la tarifa del IVA de sus actividades económicas).Declaración del Impuesto a la Renta No aplica declaraciones del Impuesto a la Renta La declaración del Impuesto a la Renta es obligatoria y se realizará en el mes de mayo del siguiente ejercicio fiscal. La declaración del Impuesto a la Renta es obligatoria y se realizará en el mes de mayo del siguiente ejercicio fiscal. Es obligatorio realizar la declaración del Impuesto a la Renta únicamente si sus ingresos en el año superan el valor de la fracción básica desgravada del Impuesto a la Renta. Pago de cuotas fijas mensuales De acuerdo con el nivel de ingresos y a la actividad económica se establecía el pago de una cuota fija mensual, la cual reemplaza el pago del IVA y del Impuesto a la Renta. No aplican cuotas mensuales.

El pago se realiza una vez presentada la declaración respectiva.No aplican cuotas mensuales.

El pago se realiza una vez presentada la declaración respectiva

(el monto depende del resultado de la liquidación del impuesto en cuestión).No aplican cuotas mensuales.

El pago se realiza una vez presentada la declaración respectiva

(el monto depende del resultado de la liquidación del impuesto en cuestión).

El cumplimiento de estas obligaciones garantiza que el contribuyente opere legalmente y evite sanciones, multas o clausuras por parte de la autoridad tributaria.

14.1.3 Pequeños contribuyentes y régimen simplificado

El Régimen Simplificado o Régimen Impositivo para Microempresas es una modalidad tributaria dirigida a pequeños contribuyentes; es decir, personas naturales o jurídicas que realizan actividades económicas a pequeña escala, con ingresos brutos anuales menores a un umbral determinado por el Servicio de Rentas Internas (SRI).

Este régimen fue creado con el objetivo de facilitar el cumplimiento tributario, reducir costos administrativos y formalizar a los negocios informales.

14.1.4 Grandes contribuyentes

El SRI califica como grandes contribuyentes (GC) a aquellas empresas que cumplen ciertos criterios: alto volumen de ventas, número de empleados, importancia económica y nivel de riesgo fiscal. También están incluidos aquí los contribuyentes especiales, que tienen obligaciones formales más estrictas.

Las , empresas con presencia en varios países, también son consideradas grandes contribuyentes si operan en Ecuador. Estas compañías están sujetas a revisión de precios de transferencia, auditorías frecuentes y obligaciones adicionales de transparencia. Algunas responsabilidades específicas de estos contribuyentes son:

- Envío de anexos especiales como el Anexo de Precios de Transferencia.

- Presentación de declaraciones mensuales y balances auditados.

- Mayor exposición a controles y fiscalizaciones por parte del SRI.

14.1.5 Personas naturales vs. personas jurídicas

En la normativa tributaria ecuatoriana, la distinción entre persona natural y jurídica es clave:

- Persona natural: es el individuo que realiza una actividad económica por cuenta propia (comerciante, profesional, emprendedor). Declara el impuesto a la renta con base en sus ingresos personales.

- Persona jurídica: es una entidad legalmente constituida (sociedad anónima, limitada, cooperativa, fundación, etc.). Declara el impuesto a la renta corporativo y cumple con otras obligaciones formales, como llevar contabilidad obligatoria y presentar balances.

Cada tipo tiene diferencias en la forma de tributar, deducciones permitidas, tarifas aplicables y requisitos documentales. Las personas naturales pueden acogerse a regímenes como el RIMPE o el Simplificado, mientras que las jurídicas tributan generalmente bajo el régimen general.

14.1.6 Concepto y aplicación de las retenciones

14.1.6.1 Definición de retención en la fuente

La retención en la fuente es un mecanismo mediante el cual un contribuyente designado por la administración tributaria actúa como agente de retención y retiene parte del valor de un pago a un tercero (proveedor, trabajador, prestador de servicios) para luego entregarlo directamente al Estado. En otras palabras, es un anticipo del impuesto que debe pagar el beneficiario del ingreso. El monto retenido es una obligación tributaria del agente retenedor, quien debe registrarlo y declararlo ante el SRI en los plazos establecidos.

14.1.6.2 Objetivos de las retenciones en la administración tributaria

Las retenciones tienen varios fines:

- Asegurar la recaudación anticipada de impuestos, evitando evasión.

- Distribuir la responsabilidad del cumplimiento tributario entre quienes pagan y quienes reciben ingresos.

- Facilitar el control fiscal y mejorar la trazabilidad de operaciones económicas.

- Evitar que se acumulen deudas tributarias al final del ejercicio fiscal.

14.1.6.3 Normativa vigente sobre retenciones en IVA e impuesto a la renta (IR)

La normativa ecuatoriana establece las siguientes reglas:

- En IVA, ciertos contribuyentes deben retener un porcentaje del impuesto generado en las compras o servicios gravados (según lo dispuesto en la Resolución NAC-DGERCGC21-00000036 y sus reformas).

- En IR, las retenciones varían según el tipo de pago: sueldos, servicios profesionales, arrendamientos, dividendos, etc. Las tarifas están contempladas en el Anexo de Agentes de Retención vigente.

14.1.7 Retenciones en la fuente del impuesto al valor agregado (IVA)

14.1.7.1 Sujetos pasivos obligados a retener el IVA

Según la normativa tributaria del Ecuador, están obligados a actuar como agentes de retención de IVA:

- Grandes contribuyentes y contribuyentes especiales, designados por el SRI.

- Entidades del sector público.

- Personas naturales obligadas a llevar contabilidad, cuando así lo determine el SRI mediante resolución.

- Otros sujetos designados mediante normativa específica, como universidades, ONG y empresas públicas.

Estos agentes deben retener un porcentaje del IVA causado en la transacción y entregarlo directamente al SRI.

14.1.7.2 Cálculo y tasas de retención del IVA

Las tasas de retención del IVA pueden variar, dependiendo del tipo de transacción y del sujeto que interviene. Las más comunes son:

- 100 % del IVA: en servicios prestados por profesionales no registrados como agentes de retención.

- 70 % del IVA: aplicable a pagos por servicios generales.

- 30 % del IVA: en compras de bienes gravados, bajo ciertas condiciones.

Una empresa calificada como agente de retención contrata a un diseñador gráfico independiente por $1 000 + IVA ($120). Si aplica retención del 70%, deberá retener $84 (70 % de $120) y pagar al diseñador solo $1 036.

14.1.7.3 Procedimiento de declaración y pago de retenciones

El uso del mecanismo de retención de IVA tiene implicaciones importantes en la gestión de liquidez de las empresas:

- Para el agente de retención, representa una responsabilidad administrativa y no afecta directamente a su gasto, pero sí a su carga operativa.

- Para el proveedor o prestador de servicios, implica una disminución del IVA recibido en efectivo, ya que parte de este impuesto es retenido por el cliente. Esto puede afectar a su flujo de caja; sobre todo si no recupera el crédito fiscal oportunamente.

- Es importante planificar financieramente estas diferencias, especialmente en negocios con márgenes bajos o alta rotación de efectivo.

-

Hacer intentos: 1