-

16.1 Concepto e importancia de los ajustes contables

16.1.1 Definición de ajustes contables

Los ajustes contables son operaciones que se realizan al final de un periodo contable para actualizar las cuentas y asegurar que los ingresos y gastos estén correctamente registrados en el periodo económico al que pertenecen. Estos ajustes responden al principio del contable, establecido por las NIIF, en el cual los hechos económicos deben reconocerse cuando ocurren y no cuando se recibe o se paga el dinero.

Es decir, si una empresa ha generado ingresos o incurrido en gastos que no han sido registrados aún por falta de pago o cobro, se deben ajustar sus registros contables para reflejar su verdadera situación financiera y económica.

“Una entidad reconocerá un ingreso cuando (o a medida que) la entidad satisfaga una obligación de desempeño, transfiriendo un bien o servicio comprometido a un cliente”. (NIIF 15, pár. 31).

Figura 1: Proceso de ajustes.

Fuente: (Practicascontables, 2012)

16.1.2 Importancia de los ajustes en la contabilidad financiera

La principal finalidad de los ajustes contables es asegurar que los estados financieros reflejen con exactitud la realidad económica de la empresa, evitando que se o subestimen ingresos, activos, pasivos o gastos.

Su importancia radica en:

- Garantizar la confiabilidad y comparabilidad de la información financiera

- Cumplir con los principios contables aceptados (especialmente el devengo y correlación entre ingresos y gastos)

- Prevenir errores derivados de omisiones o registros incompletos

- Asegurar una base correcta para la toma de decisiones por parte de gerentes, inversores y entidades reguladoras

- Preparar la información contable para la elaboración del balance de comprobación ajustado y los estados financieros finales

Por ejemplo, si no se ajusta el gasto por servicios básicos utilizados en diciembre, pero pagados en enero, el estado de resultados mostrará una utilidad mayor a la real. Esto puede inducir a errores en la interpretación de los resultados o en la toma de decisiones tributarias, financieras o de inversión.

-

16.2 Normativa NIIF aplicable a los ajustes contables

Las NIIF son el marco contable de referencia para el registro y presentación de la información financiera a nivel global. Varias de estas normas establecen directrices específicas para realizar ajustes contables al cierre del periodo contable, con el objetivo de reflejar de forma razonable la situación financiera de la empresa.

Por ejemplo:

- La NIC-1 – Presentación de Estados Financieros: establece que los estados financieros deben presentar razonablemente la situación financiera, el rendimiento y los flujos de efectivo.

- La NIC-10 – Hechos Ocurridos después del Periodo sobre el que se Informa: obliga a ajustar los estados financieros si ocurren hechos que proporcionan evidencia de condiciones que existían al final del periodo.

- Las NIIF para PYMES, capítulo 18: establecen criterios de reconocimiento de activos y pasivos, incluso para los ajustes por acumulación, provisiones y diferidos.

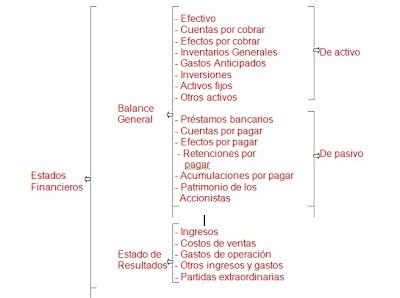

Figura 2: Presentación de estados financieros.

Fuente: (Bravo, 2024)16.2.1 Tipos de ajustes contables

16.2.1.1 Ajustes por acumulación de ingresos y gastos

Estos ajustes se realizan cuando se ha generado un ingreso o incurrido en un gasto, pero aún no se ha registrado porque no se ha recibido ni pagado el dinero.

Ejemplo práctico (ingresos acumulados):La empresa Consultora Finanza S.A. prestó un servicio profesional a una empresa cliente el 28 de diciembre, por $1 200. El cliente pagará en enero del siguiente año. El ingreso debe reconocerse en diciembre, pues el servicio ya fue prestado.

Asiento contable – Libro diario:

Se reconoce el ingreso devengado en diciembre, aunque aún no ha sido cobrado.

Ejemplo práctico (gastos acumulados):La empresa Textiles Andes aún no recibe la factura de energía eléctrica de diciembre, pero estima el consumo en $450. El gasto debe registrarse en diciembre, aunque se pagará en enero.

Asiento contable – Libro diario:

Se reconoce el gasto incurrido, aunque no haya sido facturado ni pagado aún, cumpliendo con el principio del devengo.

16.2.1.2 Ajustes por depreciación y amortización

Se refiere a la distribución sistemática del valor de los activos fijos tangibles (depreciación) e intangibles (amortización) a lo largo de su vida útil.

Ejemplo:La empresa TecnoSur Cía. Ltda. adquirió un vehículo en enero por $18 000, con una vida útil estimada de 5 años y un valor residual de $3 000. La depreciación anual se calcula mediante el método de línea recta. Se debe registrar el ajuste al cierre del ejercicio.

Cálculo de depreciación anual:(18 000 – 3 000) ÷ 5 = $3 000 por año

Se registra el gasto por el desgaste del activo y se acumula en la cuenta correspondiente, sin afectar directamente la cuenta del activo.

Ejemplo intangible:La empresa InnovaTech S.A. compró una licencia de software por $6 000, con una vida útil estimada de 3 años. Se usa el método de línea recta para calcular la amortización. Se registra el ajuste al final del primer año.

Cálculo de amortización anual:$6 000 ÷ 3 = $2 000 por año

16.2.1.3 Ajustes por provisión de cuentas incobrables

Se realiza cuando se estima que una parte de las cuentas por cobrar no será recuperada. Este ajuste permite registrar el deterioro del valor de los activos por riesgo crediticio. Los ajustes por provisión de cuentas incobrables son necesarios para reflejar la pérdida estimada de valor en las cuentas por cobrar. No todas las ventas a crédito serán cobradas, por lo que es importante registrar contablemente una estimación realista de los saldos incobrables, cumpliendo con el principio de prudencia y con las NIIF, especialmente la NIIF 9 – Instrumentos Financieros.

La empresa Comercial Delta S.A. al 31 de diciembre de 2024 tiene cuentas por cobrar por un total de $80 000. Se estima que el 4 % de esa cartera puede volverse incobrable.

Cálculo de la provisión:$80 000 × 4 % = $3 200

En enero del siguiente año, se determina que una cuenta de $1,000 del cliente XYZ Ltda. es definitivamente incobrable. Ya se había constituido provisión el año anterior.

Asiento contable – Libro diario:

16.2.1.4 Ajustes diferidos y correcciones contables

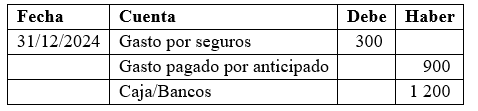

Diferidos. Se refiere a pagos o ingresos realizados en el presente, pero que deben ser reconocidos en futuros periodos. Ejemplo: el pago anual de una póliza de seguros en enero cubre el año completo, por lo que al 31 de diciembre se debe ajustar el valor no consumido como gasto diferido.

La empresa Logística Andina Cía. Ltda. paga el 1 de octubre de 2024 una póliza de seguro por $1 200, que cubre 12 meses. Al 31 de diciembre solo han transcurrido 3 meses. Se deben diferir los 9 meses restantes como un activo.

Cálculo del gasto consumido y diferido:- Gasto consumido: $1 200 × (3/12) = $300

- Gasto diferido: $1 200 - $300 = $900

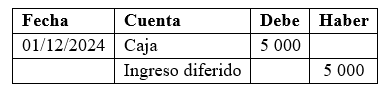

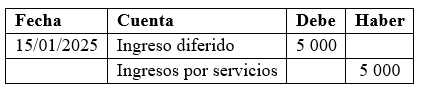

El 1 de diciembre de 2024, la empresa Sistemas Digitales S.A. recibe un anticipo de $5 000 por servicios que prestará en enero de 2025.

Cuando se presta el servicio:

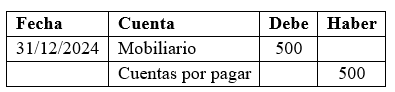

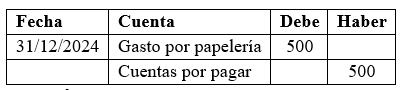

Correcciones contables. Se corrigen errores de registro de periodos anteriores, con ajustes específicos para reflejar la realidad financiera.

En noviembre, se registró incorrectamente una compra de papelería como mobiliario por $500.

Registro correcto ajuste:

-

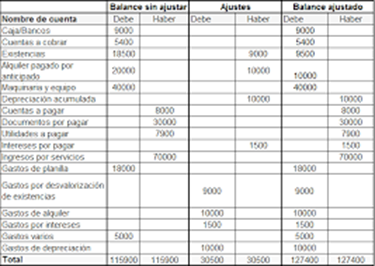

16.3 Balance de comprobación ajustado

16.3.1 Concepto y función del balance de comprobación ajustado

16.3.1.1 Definición y propósito del balance de comprobación ajustado

El balance de comprobación ajustado es un informe contable que presenta los saldos finales de todas las cuentas del libro mayor, después de haber incorporado los ajustes contables al final del periodo. Este documento sirve como una herramienta de control y verificación, ya que permite comprobar que:

- Los débitos igualen a los créditos tras los ajustes.

- Las cuentas están listas para la elaboración de los estados financieros.

- Se han aplicado correctamente las normas contables y el principio del devengo.

Según las NIIF para PYMES, sección 3.18: “Los estados financieros deben reflejar de forma razonable la situación financiera de la entidad, lo que incluye ajustes al final del periodo cuando se requieran”.

El balance ajustado es la última etapa antes de emitir los estados financieros, como el estado de situación financiera, el estado de resultados y otros informes contables.

Figura 3: Balance ajustado.

Fuente: (Bravo, 2024)

16.3.2 Concepto y clasificación de los estados financieros

16.3.2.1 Definición y función de los estados financieros

Los estados financieros son informes contables estandarizados que presentan, de manera estructurada, la situación económica y financiera de una empresa en un periodo determinado. Reflejan los resultados de sus operaciones, los cambios en su patrimonio y la evolución de su liquidez; de esta manera permiten la toma de decisiones por parte de accionistas, inversores, gerentes, acreedores, organismos de control y otros interesados.

Según la NIC 1 – Presentación de estados financieros, los estados financieros tienen el objetivo de “proporcionar información acerca de la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad que sea útil para una amplia gama de usuarios en la toma de decisiones económicas”. (IASB, 2021).

Entre sus funciones más relevantes se encuentran:

- Evaluar la capacidad de la empresa para generar utilidades

- Analizar la solvencia y liquidez

- Conocer el grado de endeudamiento

- Cumplir con obligaciones fiscales, tributarias y legales

16.3.2.2 Clasificación: estados financieros básicos y complementarios

-

Básicos: estado de situación financiera, estado de resultados, estado de cambios en el patrimonio, estado de flujo de efectivo, notas a los estados financieros.

- Estado de situación financiera (antes llamado balance general): muestra activos, pasivos y patrimonio.

- Estado de resultados: presenta ingresos, costos, gastos y utilidad o pérdida del periodo.

- Estado de cambios en el patrimonio: refleja las variaciones en el capital contable.

- Estado de flujos de efectivo: expone entradas y salidas de efectivo por actividades operativas, de inversión y financiamiento.

- Notas a los estados financieros: incluyen políticas contables y explicaciones adicionales.

Aprende más

Para conocer más sobre estado de flujo de efectivo, puedes ver el siguiente video ¡Accede aquí!

-

Complementarios: estados por segmento, análisis de rentabilidad, indicadores financieros.

- Estados financieros por centros de costos, proyectos o áreas.

- Reportes comparativos históricos.

- Análisis de indicadores financieros.

- Reportes para entes de control (por ejemplo, en Ecuador: SRI, Supercías, etc.).

Aprende más

Para conocer más sobre Índices financieros, puedes leer el siguiente artículo ¡Accede aquí!

Las principales normas aplicables a la presentación y elaboración de estados financieros son:

- NIC 1 – Presentación de estados financieros

- NIC 7 – Estado de flujos de efectivo

- NIC 8 – Políticas contables, estimaciones y errores

- NIC 10 – Hechos ocurridos después del periodo sobre el que se informa

- NIIF para las pymes – Versión simplificada para pequeñas y medianas empresas

Estas normas establecen los principios de estructura, comparabilidad, presentación razonable, y revelación adecuada.

16.3.2.4 Elaboración de los estados financieros

16.3.2.4.1 Estado de situación financiera

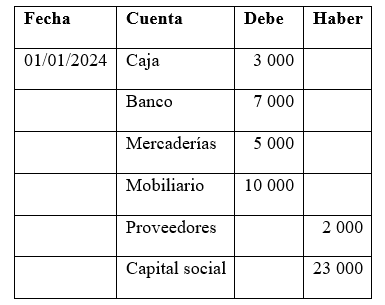

La empresa Distribuidora Andina Cía. Ltda. inicia operaciones con los siguientes aportes:

- Caja: $3 000

- Banco: $7 000

- Mercaderías (inventario): $5 000

- Mobiliario: $10 000

- Proveedor (deuda): $2 000

- Capital: $23 000

Asiento de apertura – Libro diario:

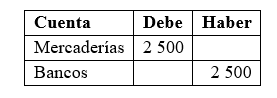

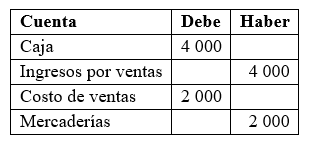

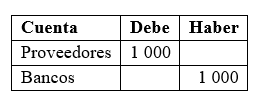

Transacciones (enero 2024)

- Compra de mercadería al contado: $2 500

- Venta de mercadería por $4 000, costo de la mercadería $2 000

- Pago a proveedor por $1 000

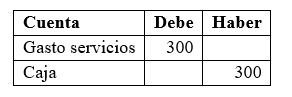

- Pago de servicios básicos: $300

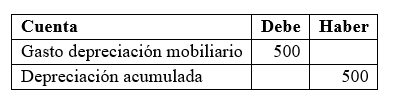

- Reconocimiento de depreciación del mobiliario: $500

Libro diario

Transacción 1 (02/01)Transacción 2 (05/01)

Transacción 3 (10/01)

Transacción 4 (20/01)

Transacción 5 (31/01)

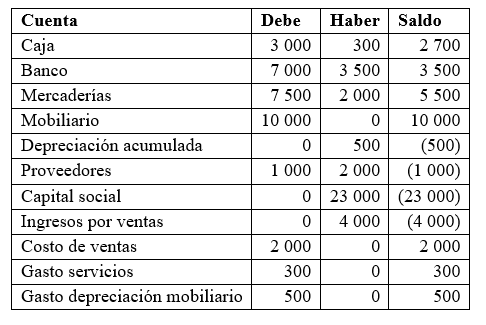

Mayorización:

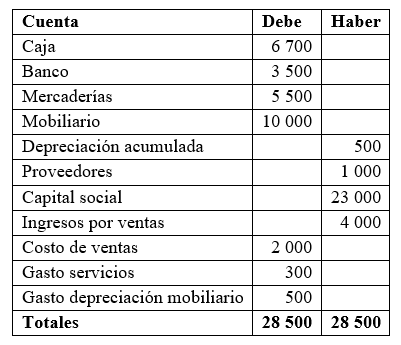

Balance de comprobación antes de ajustes:

Ajuste:

- Ingresos: $4 000

- Gastos: $2 000 (costo) + $300 (servicios) + $500 (depreciación) = $2 800

- Utilidad neta: $4 000 - $2 800 = $1 200

ESTADO DE SITUACIÓN FINANCIERADistribuidora Andina Cía. Ltda.

AL 31 DE ENERO DE 2024Activo Valor (USD) Corriente Caja 6 700 Banco 3 500 Mercaderías 5 500 No corriente Mobiliario 10 000 (–) Depreciación acumulada (500) Total Activo 25 200

Pasivo y Patrimonio Valor (USD) Corriente Proveedores 1 000 Patrimonio Capital social 23 000 Utilidad del ejercicio 1 200 Total Pasivo + Patrimonio 25 200 16.3.2.4.2 Estado de resultados

ESTADO DE RESULTADOSDistribuidora Andina Cía. Ltda.

AL 31 DE ENERO DE 2024Concepto Valor (USD) Ingresos por ventas 4 000 (–) Costo de ventas (2 000) (–) Gasto servicios básicos (300) (–) Depreciación mobiliario (500) Utilidad neta del periodo 1 200

Profundiza más

Este recurso te ayudará a enfatizar sobre guía de ejercicios prácticos sobre tipos de ajustes contables ¡Accede aquí!

-

Hacer intentos: 1

-

Ajustes, mayorización, balance de comprobación ajustado y estados financieros