-

4. La ecuación contable

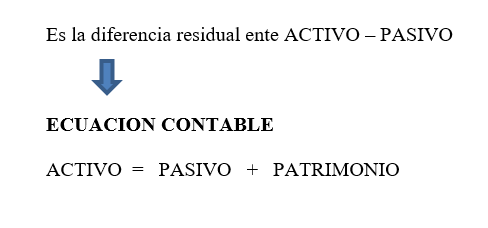

Gráfico N.º 1. Ecuación contable.

Fuente: (gerencie, 2022)La ecuación contable es una herramienta básica de la contabilidad, que permite medir los cambios en activos, pasivos y patrimonio. Esta ecuación matemática se fundamenta en que los valores y bienes de propiedad de la empresa (activos) provienen de dos fuentes de financiamiento: las deudas contraídas con terceros (pasivos) y los aportes de los propietarios (patrimonio).

ACTIVO = PASIVO + PATRIMONIO 100 000,00 = 50 000,00 + ? 100 000,00 = 50 000,00 + 50 000,00 100 000,00 = 100 000,00

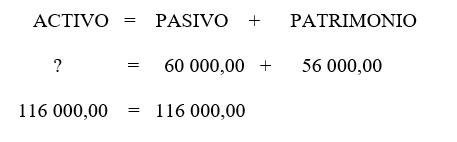

Ejemplosa)

Pasivo = 60 000,00

Capital = 56 000,00

Activo = ?

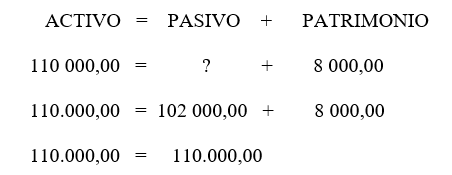

b)

Activo = 11 000,00

Capital = 8 000,00

Pasivo = ?

Aprende más

Para conocer más sobre la ecuación contable , puedes leer el siguiente artículo ¡Accede aquí!

Ejercicios para resolver - ecuación contableACTIVO = PASIVO + PATRIMONIO

-

4.1. Principios de la partida doble

Gráfico N.º 2. Método de partida doble.

Fuente: (gerencie, 2022)

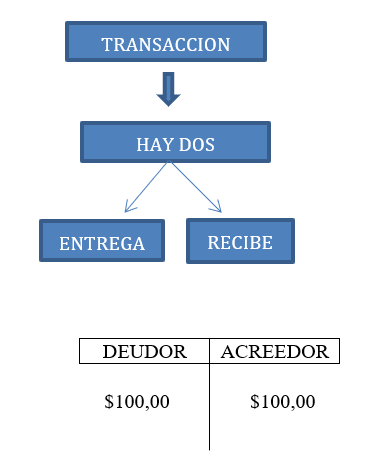

La partida doble es el método contable que garantiza que toda tenga un impacto simultáneo en dos cuentas diferentes. Su regla principal es que: “no hay deudor sin acreedor, ni acreedor sin deudor”, lo que significa que cada operación debe registrarse en el debe y en el haber, de al menos dos cuentas.

Este principio es fundamental para mantener la ecuación contable en equilibrio, asegurando que el valor total de los activos siempre sea igual a la suma de los pasivos y el patrimonio. La partida doble permite que los estados financieros reflejen de manera transparente la situación económica de la empresa y evita errores en el registro de transacciones.

El sistema de partida doble también facilita la detección de contables; cualquier descuadre en los registros puede señalar errores de omisión o duplicación. Además, ayuda a los contadores a estructurar adecuadamente la información financiera, para que los reportes contables sean confiables y útiles para la toma de decisiones empresariales.

La aplicación de la partida doble se fundamenta en los siguientes hechos:

- Cuando hay una persona que vende, hay otra que compra,

- Cuando hay una persona que entrega, hay otra que recibe; y,

- No existe deudor sin acreedor y viceversa.

Los términos deudor y acreedor son netamente contables.

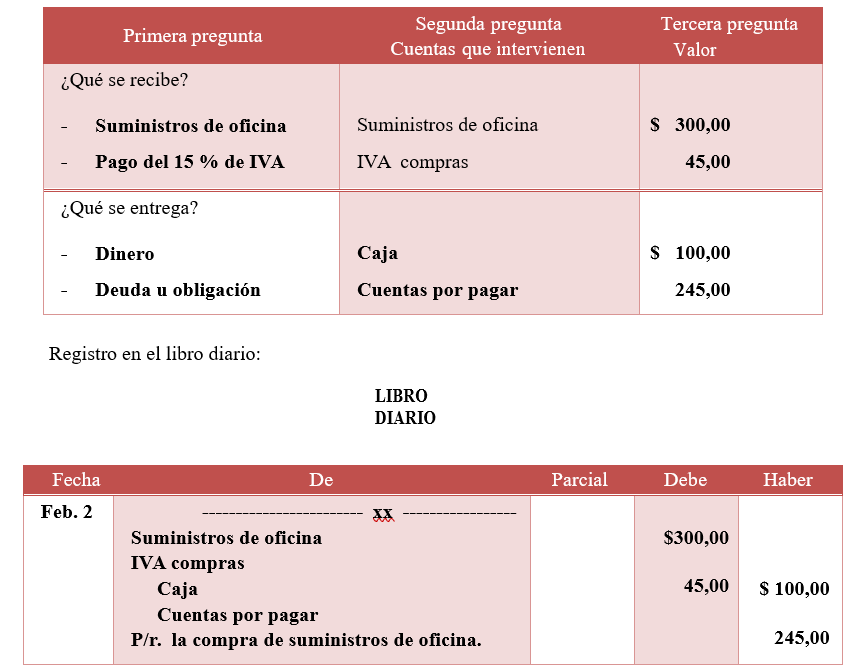

Al iniciar el estudio de la partida doble, es conveniente la aplicación de la regla que facilita la identificación y ubicación de las partes deudora y acreedora de una transacción, para lo cual se recomienda realizar las siguientes preguntas:

Primera- ¿Qué se recibe?

- ¿Qué se entrega?

- ¿Cuáles son las cuentas deudoras que intervienen?

- ¿Cuáles son las cuentas acreedoras que intervienen?

- Es decir, asignar los nombres de las cuentas contables a la parte que se recibe y se entrega.

- ¿Por cuánto recibe?

- ¿Por cuánto entrega?

Gráfico N.º 3. Principios de partida doble.

Fuente: Creación del autor Santiago Viteri, 2025

Aprende más

Para conocer más sobre la ley de la partida doble, puedes leer el siguiente artículo ¡Accede aquí!

Ejercicio N.º 1Febrero 2/2025. Se adquieren suministros de oficina (papel bond, esferos, lápices, borradores, correctores, etc.) por $300,00, más 15 % de IVA $45,00, se cancelan $100,00 en efectivo y el saldo, a crédito.

P/r. = Para registrar (Glosa del asiento)

El análisis se realiza hasta familiarizarse con el registro de las operaciones; una vez que se conoce el funcionamiento de la partida doble el registro contable es directo, en el libro diario.

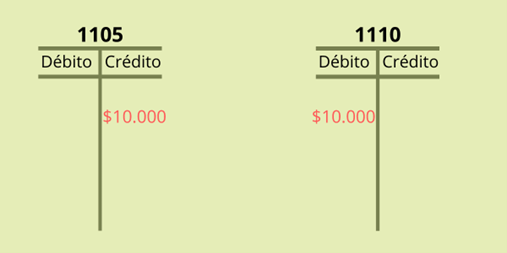

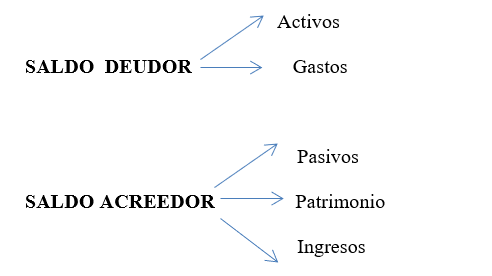

Gráfico N.º 4. Saldos en los registros contables.

Fuente: Creación del autor Santiago Viteri, 2025

4.1.1. Activos y pasivos

Los activos representan los bienes y derechos de una empresa, como el dinero en efectivo, los inventarios y las cuentas por cobrar. Su función principal es generar beneficios económicos futuros. En contraste, los pasivos son las obligaciones y deudas adquiridas por la empresa, como préstamos bancarios y cuentas por pagar. Ambos elementos conforman la base de la ecuación contable.

Existen diferentes tipos de activos:

- Activos corrientes: aquellos que pueden convertirse en efectivo en el corto plazo, como el dinero en caja, las cuentas por cobrar y los inventarios.

- Activos no corrientes: bienes y derechos de la empresa con un período de conversión a efectivo mayor a un año, como los terrenos, maquinaria y equipos.

Los pasivos, en contraste, son las obligaciones y deudas adquiridas por la empresa, como préstamos bancarios y cuentas por pagar. Estos se dividen en:

- Pasivos corrientes: deudas con vencimiento menor a un año, como las cuentas por pagar a proveedores o préstamos a corto plazo.

- Pasivos no corrientes: obligaciones de largo plazo, como hipotecas o bonos emitidos por la empresa.

Los activos y pasivos están directamente relacionados con el financiamiento de la empresa y su estructura financiera. Un adecuado balance entre ambos elementos, permite mantener una estabilidad financiera y evitar problemas de liquidez.

4.1.2. Patrimonio y ecuación contable

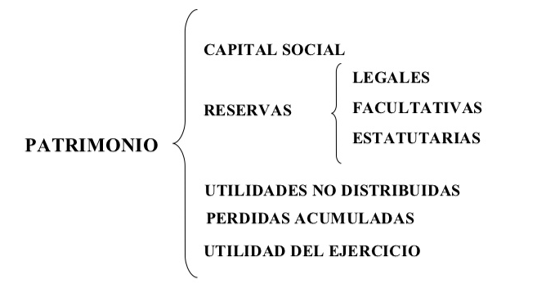

Gráfico N.º 5. Cuentas que integran el patrimonio.

Fuente: (Blogger, 2017)

El patrimonio es la diferencia entre los activos y los pasivos de una empresa y representa los recursos propios aportados por los socios o acumulados a través del tiempo. Incluye el capital social, las reservas legales y las utilidades retenidas.

Esta ecuación refleja que los bienes y derechos de una empresa siempre deben estar financiados por sus obligaciones con terceros o por sus propios recursos. Cuando una empresa obtiene financiamiento externo, su pasivo aumenta, pero sus activos también lo hacen, ya que recibe efectivo o bienes a cambio. Por otro lado, si la empresa genera utilidades y las retiene en lugar de distribuirlas, su patrimonio crece.

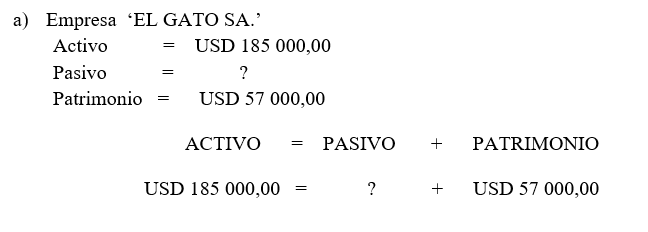

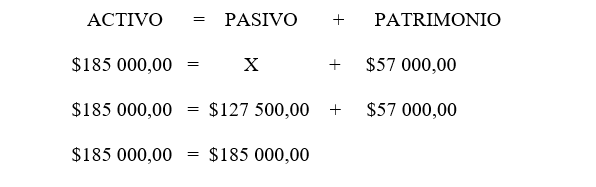

Ejemplos:

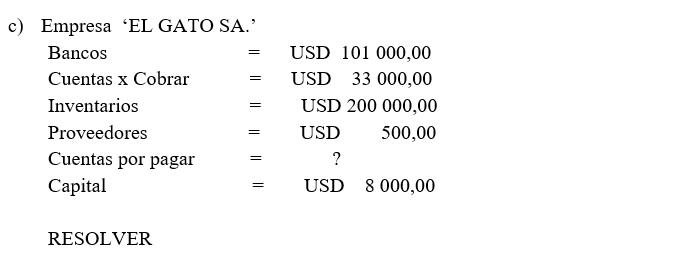

a) Empresa ‘EL GATO SA.’

Activo = $185 000,00

Pasivo = ?

Patrimonio = $57 000,00

4.1.3. Relación entre ingresos y egresos

Los ingresos representan las ganancias generadas por la actividad principal de la empresa, como la venta de bienes o servicios. Estos incrementan el patrimonio neto y permiten que la empresa continúe operando y expandiéndose.

Los egresos, en cambio, son los costos y gastos necesarios para la operación del negocio. Pueden clasificarse en:

- Costos operativos: relacionados directamente con la producción o venta de bienes y servicios, como la compra de materias primas o el pago de salarios a empleados de producción.

- Gastos administrativos: costos indirectos necesarios para la gestión de la empresa, como alquiler de oficinas o servicios públicos.

- Gastos financieros: intereses sobre préstamos u otras obligaciones financieras.

El balance entre ingresos y egresos determina la rentabilidad de la empresa. Si los ingresos superan los egresos, la empresa obtiene utilidades; si ocurre lo contrario, se generan pérdidas. La correcta identificación y clasificación de estos elementos es esencial para evaluar el desempeño financiero y tomar decisiones estratégicas

-

4.2. Registro de transacciones comerciales

4.2.1. Operaciones con efectivo

Las operaciones con efectivo se caracterizan porque el pago o cobro se realiza en el mismo momento de la transacción. Ejemplo de este tipo de operación es la compra de insumos al contado o la venta de productos con pago inmediato.

Ejemplos de este tipo de operación:

- Compra de insumos al contado: una empresa de construcción compra cemento y lo paga en efectivo al proveedor en el momento de la adquisición.

- Venta de productos con pago inmediato: un supermercado vende productos y recibe el pago en caja al instante.

- Pago de servicios públicos: una empresa cancela su factura de electricidad en efectivo en la ventanilla del proveedor del servicio.

- Pago de salarios: un restaurante paga semanalmente los sueldos de sus empleados en efectivo.

- Depósito en cuenta bancaria: una empresa deposita dinero en efectivo en su cuenta bancaria para resguardar sus fondos.

Gráfico N.º 6. El 85% de las transacciones comerciales globales se hacen en efectivo.

Fuente: (Gestión Perú, 2015)

4.2.2. Operaciones a crédito

En las transacciones a crédito, la empresa adquiere bienes o servicios con un pago diferido. Un ejemplo sería la compra de mercadería con un plazo de pago de 60 días, lo que genera una cuenta por pagar en la contabilidad de la empresa.

Ejemplos de este tipo de transacción:

- Compra de materia prima a crédito: una empresa textil compra rollos de tela y acuerda con el proveedor un pago en 60 días, lo que genera una cuenta por pagar.

- Venta de productos a crédito: un distribuidor de electrodomésticos vende televisores a una tienda detallista con un plazo de pago de 90 días, registrando una cuenta por cobrar.

- Obtención de un préstamo bancario: una empresa obtiene un préstamo de $50 000 con un banco y se compromete a pagarlo en cuotas mensuales, durante 3 años.

- Compra de maquinaria con financiamiento: una fábrica adquiere una máquina industrial por $100 000 con un contrato de financiamiento a 5 años.

- Pago de impuestos diferidos: una empresa acuerda con la autoridad tributaria pagar en cuotas el impuesto adeudado de un período fiscal anterior.

-

Hacer intentos: 1