-

6.1 Concepto y función del libro mayor

6.1.1 Definición y propósito del libro mayor

El libro mayor es un registro contable que agrupa todas las transacciones realizadas por la empresa, organizadas por cuentas. Cada cuenta muestra los movimientos de debe y haber, así como su saldo final. Su importancia radica en la capacidad de consolidar toda la información financiera de la empresa en un solo documento, lo que facilita la toma de decisiones contables y financieras.

Propósito del libro mayor:- Clasificar y acumular información de cada cuenta contable de manera estructurada.

- Determinar el saldo actualizado de cada cuenta, facilitando su control y supervisión.

- Servir como base para la elaboración del balance de comprobación y los estados financieros.

- Facilitar la auditoría interna y externa al proporcionar un historial organizado de los registros contables.

- Permitir la detección de errores en los registros previos y garantizar la correcta aplicación del principio de partida doble.

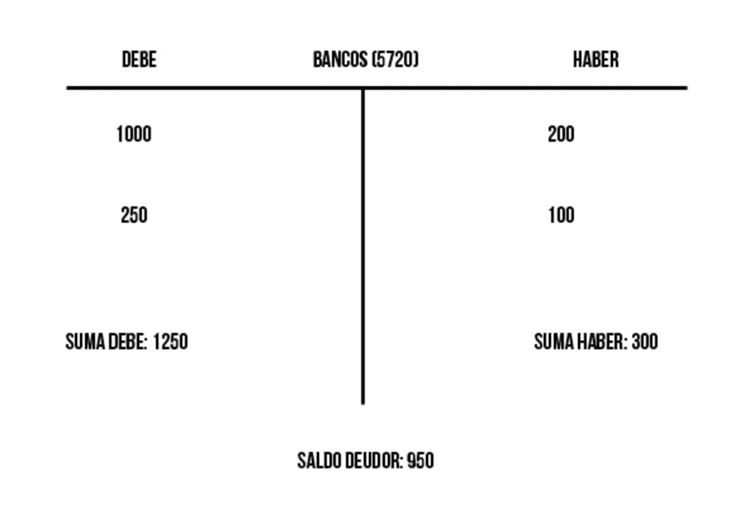

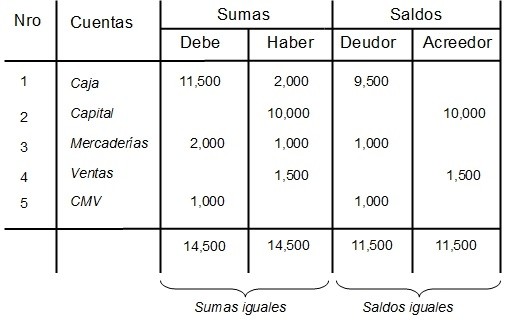

Figura 1. Cuenta ‘T’

Fuente: (Viera, 2021)

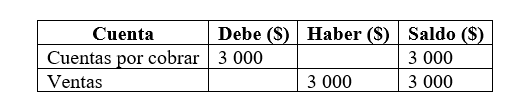

Ejemplo de registro en el libro mayor:Si una empresa realiza una venta de productos por $3 000 a crédito, la transacción se reflejaría en el libro diario y luego se trasladaría al libro mayor, afectando las siguientes cuentas:

Explicación:

- Se incrementa la cuenta de Cuentas por cobrar en $3 000, reflejando la deuda del cliente.

- Se registra el ingreso en la cuenta de Ventas por $3 000 en el haber, cumpliendo con la partida doble.

Aprende más

Video en el que se muestra cómo es el proceso de mayorización, puedes ver en el siguiente enlace ¡Accede aquí!

6.1.2 Relación del libro mayor con el libro diario

El libro diario registra las transacciones de forma cronológica, mientras que el libro mayor las organiza por cuenta contable.

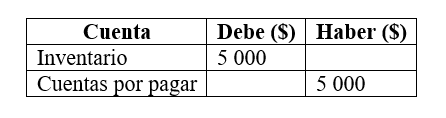

Ejemplo de relación entre ambos libros:- Libro diario:

- 01/06/2024: compra de inventario por $5 000 (debe: Inventario; haber: Cuentas por pagar).

- Libro mayor:

- Cuenta de Inventario → se incrementa en $5 000.

- Cuenta de Cuentas por pagar → se incrementa en $5 000.

6.1.3 Importancia del libro mayor en el control financiero

El libro mayor permite mantener un control detallado de las cuentas contables, asegurando que los registros sean precisos y estén alineados con la realidad económica de la empresa. Además, proporciona información esencial para la elaboración de los estados financieros y la .

El libro mayor es fundamental en el control financiero de una empresa, ya que permite supervisar y analizar el movimiento de cada cuenta contable de manera detallada. Su correcto mantenimiento facilita la identificación de errores, omisiones o inconsistencias en los registros financieros, garantizando la integridad de la información contable. Al servir como base para la elaboración de los estados financieros, contribuye al cumplimiento de normativas contables y fiscales, fortaleciendo la transparencia y confiabilidad de la gestión empresarial.

Beneficios del libro mayor:- Mejora la organización de la información financiera, consolidando todos los movimientos en cuentas específicas.

- Facilita la detección de errores y ajustes contables, asegurando que los registros sean precisos y confiables.

- Permite la verificación de los saldos antes de elaborar los estados financieros, reduciendo el riesgo de inconsistencias.

- Ayuda en el cumplimiento de normativas contables y fiscales, garantizando registros adecuados para auditorías.

- Optimiza la toma de decisiones, ya que proporciona una visión clara de la situación financiera de la empresa.

Si una empresa presenta errores en la cuenta de Cuentas por cobrar, al revisar el libro mayor, el contador podrá detectar si hay omisiones o registros incorrectos. De esta manera, se podrá realizar un ajuste antes de la presentación de los estados financieros.

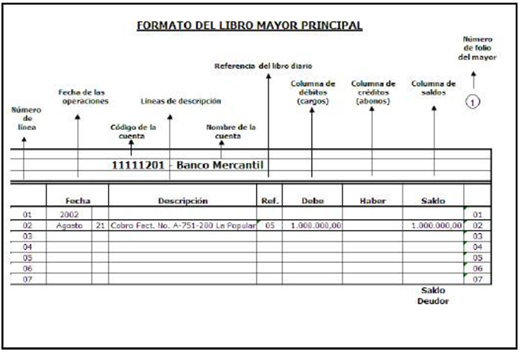

Figura 2. Libro mayor

Fuente: (Viera, 2021) -

6.2 Estructura y clasificación de cuentas en el libro mayor

6.2.1 Formatos del libro mayor

El libro mayor puede presentarse en diferentes formatos, tales como:

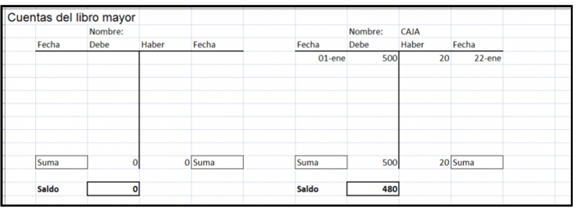

Formato T. Representa las cuentas en forma de ‘T’, donde el lado izquierdo es el debe y el derecho, el haber.

Formato de cuenta corriente. Similar a un extracto bancario, muestra los movimientos de la cuenta en columnas.

Figura 3. Formato T - Libro Mayor

Fuente: (Viera, 2021)

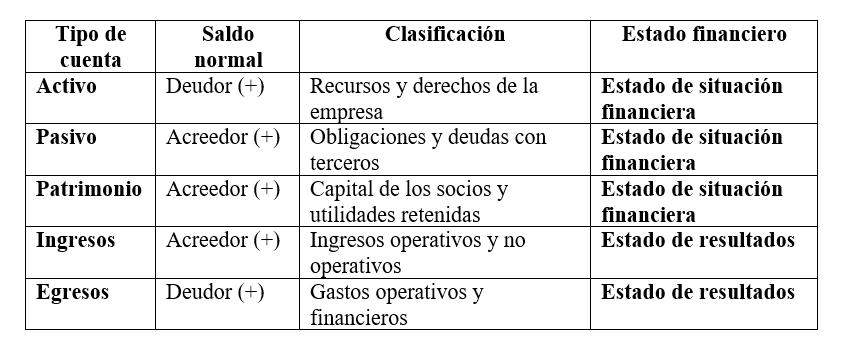

6.2.2 Cuentas de activo, pasivo, patrimonio, ingresos y egresos

Clasificación de cuentas en el libro mayor:

Figura 4. Personificación de cuentas

Fuente: (Quiroa, 2021)

Figura 5. Comparativa de cuentas contables

Fuente: Elaboración propia Santiago Viteri

6.2.3 Registro de transacciones desde el libro diario al libro mayor

Para trasladar una transacción desde el libro diario al libro mayor, se siguen estos pasos:

- Identificar la cuenta afectada en el libro diario.

- Localizar la cuenta correspondiente en el libro mayor.

- Registrar la transacción en el debe o haber, según corresponda.

- Calcular el saldo final de la cuenta.

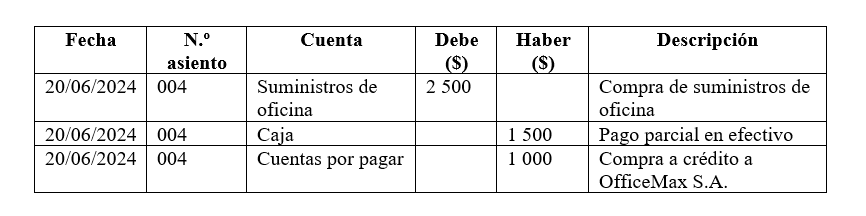

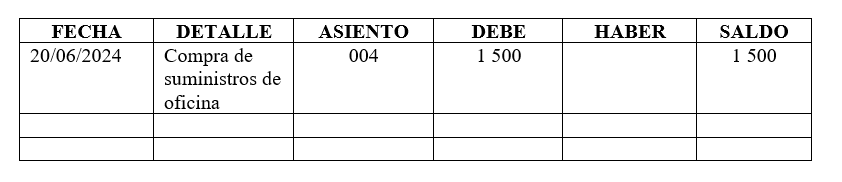

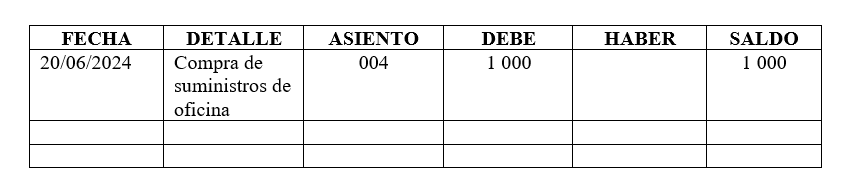

La empresa Servicios Empresariales Alfa S.A. realizó la compra de suministros de oficina el 20 de junio de 2024. La transacción se detalla de la siguiente manera:

- Valor de la compra: $2 500.

- Forma de pago: $1 500 en efectivo y $1 000 a crédito.

- Proveedor: OfficeMax S.A.

- Factura recibida: 002-000654321.

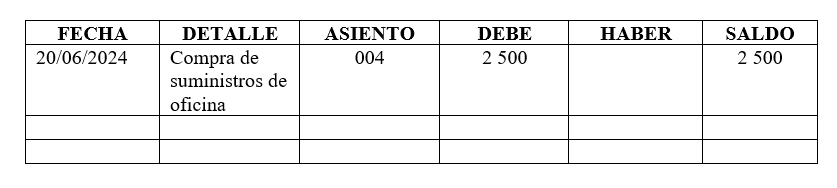

Registro en el libro mayor:

Cuenta: Suministros de oficina

Cuenta: Caja

Cuenta: Cuentas por pagar

-

6.3 Concepto y elaboración del balance de comprobación

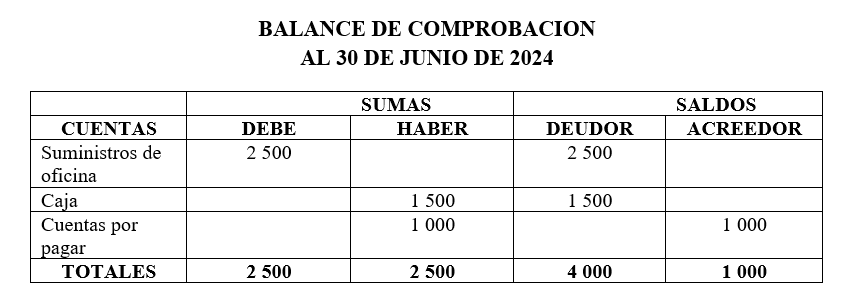

Figura 6. Balance de comprobación

Fuente: (Faster Capital, s.f.)6.3.1 Definición y función del balance de comprobación

El balance de comprobación es un informe contable que resume los saldos de todas las cuentas en el libro mayor para verificar que los registros contables estén equilibrados.

Funciones del balance de comprobación:- Garantizar que la partida doble se ha aplicado correctamente.

- Detectar posibles errores en los registros contables.

- Servir de base para la elaboración de los estados financieros.

6.3.2 Relación entre libro mayor y balance de comprobación

El balance de comprobación se elabora con base en la información contenida en el libro mayor. Una vez que todas las cuentas han sido actualizadas en el libro mayor, se suman sus saldos y se comparan los totales de debe y haber.

Ejemplo:

Los totales de las columnas debe y haber son iguales (2 500 cada uno), lo cual es fundamental en cualquier balance de comprobación, ya que indica que no hay discrepancias evidentes en el registro doble de las transacciones.

Aprende más

Para conocer más sobre Balance de comprobación paso a paso, puedes ver el siguiente enlace ¡Accede aquí!

Análisis de saldos-

La suma de los saldos deudores (4 000) y la suma de los saldos

(1 000) no coinciden.

Esta situación es habitual en los balances de comprobación, porque refleja la naturaleza de cada cuenta:

- Suministros de oficina: Esta cuenta tiene un saldo deudor de 2 500, lo que indica que se han adquirido suministros que aún no se han pagado completamente o están en proceso de utilización.

- Caja: Muestra un saldo deudor de 1 500, lo que refleja el efectivo disponible en caja, un activo para la empresa.

- Cuentas por pagar: Tiene un saldo acreedor de 1 000, lo que indica obligaciones o deudas pendientes de la empresa hacia terceros.

6.3.3 Importancia del balance de comprobación en la preparación de estados financieros

El balance de comprobación permite detectar errores antes de la elaboración de los estados financieros y garantiza que la información contable sea confiable y precisa.

Beneficios- Permite verificar la exactitud de los registros contables.

- Facilita la toma de decisiones basada en información financiera confiable.

- Es la base para la preparación de los estados financieros de la empresa.

Figura 7. Estructura del balance de comprobación

Fuente: (Faster Capital, s.f.)La preparación de los estados financieros es un proceso detallado que requiere precisión y atención al detalle. Los errores en las cifras pueden llevar a conclusiones erróneas y afectar significativamente a la gestión y a la planificación empresarial. Aquí es donde el balance de comprobación desempeña un papel crucial. Al proporcionar una lista completa de todas las cuentas usadas durante un período, junto con sus saldos, permite a los contadores verificar la exactitud de las cifras y asegurar que cada transacción haya sido registrada en la cuenta correspondiente.

Uno de los principales beneficios del balance de comprobación reside en su capacidad para detectar errores aritméticos y discrepancias en los libros contables. Si los totales de los débitos y créditos no coinciden, es evidente que existe un error que debe ser corregido. Este proceso de revisión es fundamental, antes de proceder con los estados financieros; un solo error no detectado puede afectar la representación de la posición financiera de la empresa.

Además, el balance de comprobación sirve como un resumen de todas las operaciones económicas que ha realizado la empresa durante un período. Esto no solo facilita la tarea de revisión por parte de los auditores externos, sino que también proporciona a los gerentes y directivos un panorama claro de las actividades financieras. Los balances de comprobación permiten realizar un seguimiento continuo de las cuentas, lo cual es esencial para mantener el control interno y la integridad del sistema contable.

Figura 8. Proceso de balance de comprobación

Fuente: (Faster Capital, s.f.)

En la preparación de los estados financieros, el balance de comprobación también actúa como un puente entre los libros de contabilidad diarios y los informes finales que serán evaluados por stakeholders como inversores, bancos y autoridades reguladoras. Esta herramienta asegura que los estados financieros no solo sean precisos, sino que también reflejan de manera fidedigna la realidad económica de la empresa, cumpliendo así con los principios de contabilidad generalmente aceptados.

Figura 9. Trial Balance

Fuente: (Faster Capital, s.f.)

Profundiza más

Este recurso te ayudará a enfatizar sobre un caso práctico sobre balance de comprobación ¡Accede aquí!

-

Hacer un envío

-

Hacer un envío

-

Hacer intentos: 1