-

7.1 Concepto y necesidad de los ajustes acumulados

7.1.1 Definición de ajustes acumulados

Los son registros contables que se realizan al cierre de un período para reconocer los ingresos ganados o los gastos incurridos, que aún no han sido registrados en los libros contables, porque no se ha producido el cobro o pago correspondiente. Su objetivo es reflejar, de forma fiel, los resultados económicos del período.

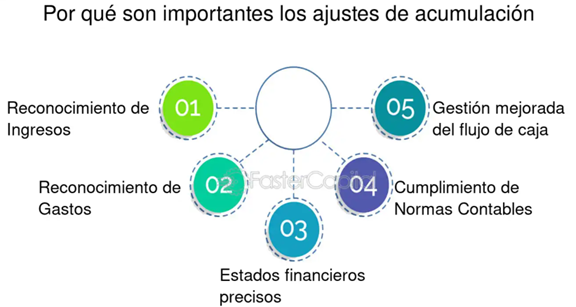

Figura 1. Importancia de los ajustes de acumulación

Fuente: (Faster Capital, s.f.)

Aprende más

Para conocer más sobre ajustes, puedes ir al siguiente video ¡Accede aquí!

7.1.2 Importancia de los ajustes en la contabilidad financiera

Los ajustes acumulados permiten cumplir con el principio de devengo, asegurando que los estados financieros presenten de forma precisa los ingresos y gastos del período. Esto evita distorsiones en los resultados, mejora la toma de decisiones y proporciona una imagen fiel de la situación económica y financiera de la entidad.

Los ajustes por acumulación representan un elemento esencial dentro del sistema contable, ya que permiten reflejar con mayor fidelidad la situación financiera de una entidad. En el contexto de la contabilidad bajo el método de acumulación, los ingresos devengados juegan un papel fundamental, y comprender su impacto en los ajustes contables es vital.

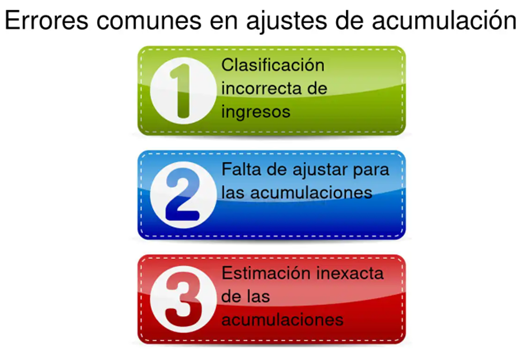

A pesar de su importancia, es común que se presenten errores durante su aplicación, los cuales pueden distorsionar los estados financieros y, en consecuencia, afectar las decisiones de los usuarios de la información contable. Por ello, es imprescindible reconocer y prevenir estos errores para garantizar la fiabilidad de los informes financieros.

A continuación, se detallan algunos de los fallos más frecuentes al realizar ajustes por acumulación:

Figura 2. Errores en los ajustes de acumulación

Fuente: (Faster Capital, s.f.)

1. Clasificación inadecuada de los ingresos:Uno de los errores más recurrentes consiste en registrar incorrectamente los ingresos como devengados o diferidos. La clave está en determinar si el ingreso ya ha sido ganado o si aún está pendiente de ejecutarse. Por ejemplo, si una empresa ha finalizado un proyecto, pero aún no ha recibido el pago correspondiente, ese ingreso debe registrarse como . En cambio, si el cliente ha pagado por adelantado un servicio que aún no se presta, corresponde registrarlo como ingreso diferido.

2. Omisión de ajustes por acumulaciones:Otro error común es no registrar ingresos o gastos ya incurridos que aún no han sido anotados en los libros contables. Este descuido puede dar lugar a una imagen financiera distorsionada. Por ejemplo, si una empresa incurre en un gasto que no ha sido registrado porque aún no se ha efectuado el pago, es necesario incluirlo en los estados financieros para reflejar fielmente los compromisos asumidos.

3. Errores en la estimación de acumulaciones:En ocasiones, cuando no se dispone de datos exactos, los contadores deben estimar montos relacionados con ingresos o gastos acumulados. Sin embargo, una estimación imprecisa puede provocar distorsiones significativas. Por ejemplo, si se calcula que un gasto será de $10 000, pero el valor real asciende a $15 000, la subestimación impactará negativamente en la interpretación de la situación financiera de la empresa.

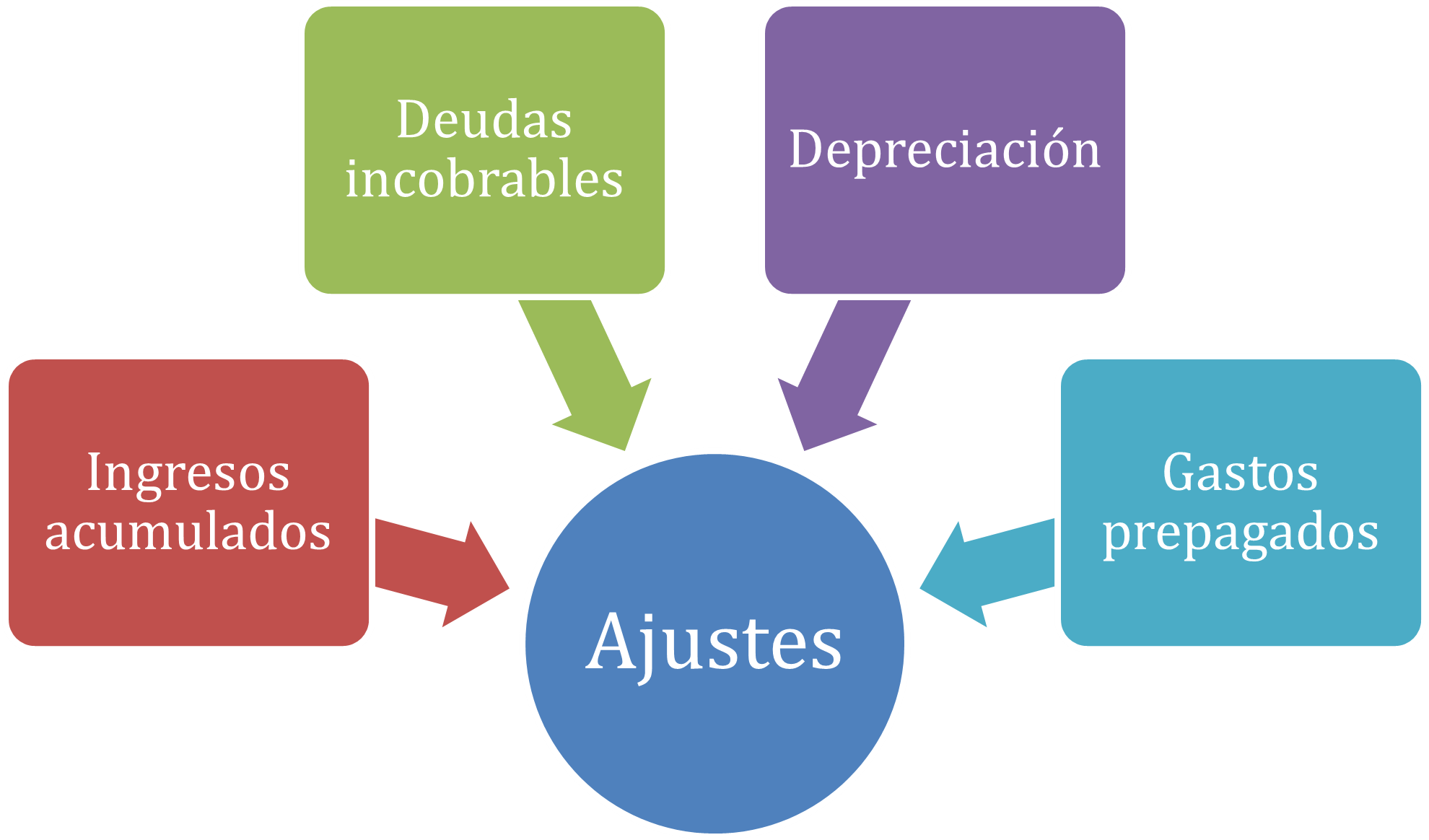

7.1.3 Diferencia entre ajustes acumulados y ajustes diferidos

Figura 3. Tipos comunes de ajustes de acumulación

Fuente: Elaboración propia Santiago Viteri -

7.2 Procedimientos para el registro de ajustes acumulados

7.2.1 Identificación de ingresos y gastos acumulados

Para registrar correctamente los ajustes acumulados, es necesario identificar todas aquellas transacciones que se han devengado, pero que aún no han sido registradas. Esto incluye:

- Servicios recibidos pero no facturados.

- Ingresos generados pero aún no cobrados.

- Intereses o comisiones pendientes de cobro o pago.

- Sueldos devengados no pagados.

Una empresa recibe servicios de asesoría durante diciembre 2024, pero la factura se emite en enero del siguiente año. El gasto debe reconocerse en diciembre, ya que es cuando se recibió el servicio.

Ejemplo 2: Ingresos generados pero aún no cobradosUna empresa entregó un pedido de mercadería a un cliente el 28 de diciembre de 2024, pero la factura será emitida en enero. El ingreso debe reconocerse en diciembre, porque ya se entregó el producto.

Ejemplo 3: Intereses pendientes de cobroUna empresa tiene una inversión que genera intereses mensuales. Al 31 de diciembre de 2024, se devengaron intereses del mes, que serán cobrados en enero.

Ejemplo 4: Sueldos devengados no pagadosLos empleados han trabajado hasta el 31 de diciembre, pero la empresa pagará los sueldos el 5 de enero. Se debe registrar el gasto por sueldos en diciembre.

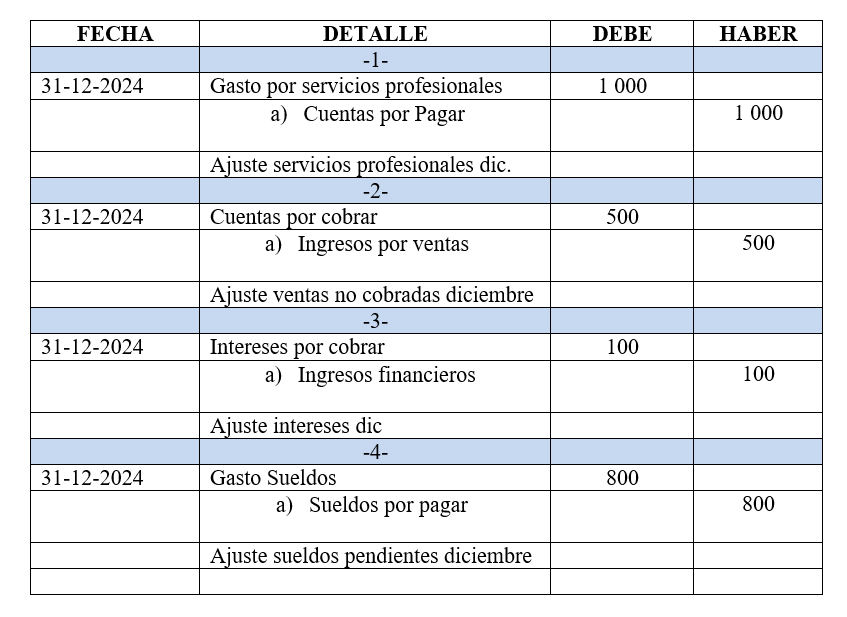

7.2.2 Registro de ajustes en el libro diario y en el libro mayor

Una vez identificadas las transacciones acumuladas, se procede a su registro en el libro diario, reflejando el gasto o ingreso correspondiente y su contrapartida en una cuenta por pagar o por cobrar. Posteriormente, estos movimientos se trasladan al libro mayor, donde se actualiza el saldo de cada cuenta involucrada.

Se presentan los ajustes de los ejemplos 1-4:

-

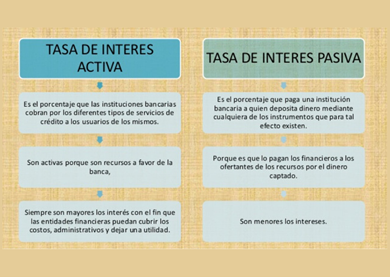

7.3 Concepto de intereses acumulados

Figura 4. Tasas de interés

Fuente: (Primicias, 2019)

Aprende más

Para conocer más sobre interés compuesto en 2025, puedes ingresar al siguiente enlace ¡Accede aquí!

7.3.1 Definición de intereses acumulados en inversiones

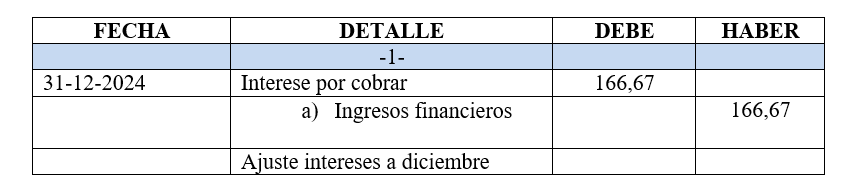

Los intereses acumulados son aquellos que se han devengado por una inversión o préstamo durante un período, pero que aún no han sido cobrados o pagados. Se reconocen en los estados financieros para reflejar correctamente el rendimiento de la inversión o el costo financiero incurrido.

Ejemplo práctico: Una empresa invierte USD 10 000 a una tasa del 10 % anual el 1 de noviembre de 2024. Al 31 de diciembre de 2024 aún no ha recibido ningún pago, pero ya se han devengado dos meses de interés. El ajuste sería: (USD 10.000 x 10% / 12 x 2 meses) = 166,67

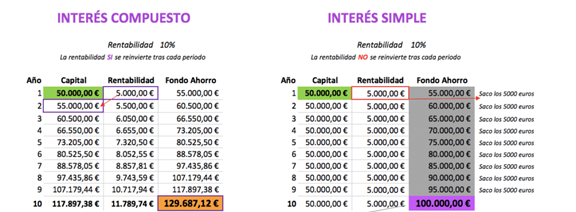

7.3.2 Diferencia entre intereses simples y compuestos

- Interés simple: se calcula solo sobre el capital inicial invertido o prestado.

- Interés compuesto: se calcula sobre el capital inicial más los intereses previamente acumulados.

Ejemplo:

Figura 5. Interés simple vs. interés compuesto

Fuente: (Aprende Institute, s.f.)- Interés simple: Capital de USD 5 000 a 12 % anual por 3 meses → Interés = 5 000 x 12% / 12 x 3 = USD 150

- Interés compuesto: Los intereses de cada mes se suman al capital antes de calcular los intereses del siguiente mes.

El interés compuesto se calcula con la siguiente fórmula:

Donde n: número de períodos de capitalización.

Interés acumulado = Monto final − Capital

Ejemplo: Una empresa invierte $5 000 a una tasa del 6 % anual, capitalizable mensualmente, durante 6 meses.

Monto final = 5 000 x (1+0,06/12)6 ≈ 5 000 x 1,03,4 = $5 152 Interés acumulado = 5 152 – 5 000 = $152

7.3.3 Principales normativas contables aplicables (NIIF)

Las NIIF establecen que los ingresos y gastos financieros, como los intereses, deben reconocerse sobre una base devengada, utilizando el método del tipo de interés efectivo. Estas normas buscan que los estados financieros reflejen fielmente la situación económica de la empresa. Este procedimiento está alineado con los principios establecidos en la NIC: 1. Presentación de estados financieros, la cual en su párrafo 25 establece que: “Una entidad elaborará sus estados financieros, excepto por los flujos de efectivo, utilizando la base contable del devengo. Bajo esta base, los efectos de las transacciones y otros eventos se reconocen cuando ocurren (y no cuando se recibe o paga el efectivo o su equivalente), y se registran en los registros contables y se informan en los estados financieros de los períodos a los que se refieren”.

7.3.4 Métodos de cálculo de intereses acumulados

Esto se encuentra respaldado en la NIC 39 (Instrumentos financieros: Reconocimiento y medición), específicamente en su párrafo 9, donde se indica que los intereses devengados deben reconocerse como ingresos o gastos en resultados conforme se devengan

7.3.4.1 Cálculo de intereses acumulados en inversiones financieras

Fórmula del interés simple acumulado:Interés = Capital × Tasa × Tiempo

Ejemplo: Si se invierten $10 000 al 8 % anual durante 3 meses:

Interés = 10 000 × 0,08 × (3/12) = $200

7.3.4.2 Cálculo de intereses acumulados en préstamos bancarios

Cuando se trata de préstamos, se debe registrar el interés que se ha devengado, aunque aún no se haya pagado. Esto se registra como un gasto por intereses y una cuenta por pagar (intereses por pagar).

Ejemplo: Préstamo de $15 000 al 10 % anual con dos meses devengados:

Interés = 15 000 × 0,10 × (2/12) = $250

Figura 6. Ejemplo interés simple y compuesto

Fuente: (Inteligencia viajera, s.f.)

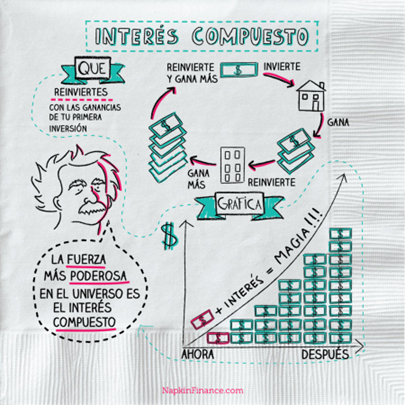

Figura 7. Interés compuesto

Fuente: (Napkinfinance, s.f.)

Profundiza más

Este recurso te ayudará a enfatizar sobre aplicación de la normativa vigente en los ajustes acumulados ¡Accede aquí!

-

Hacer intentos: 1