-

8.1 Concepto y principios de la amortización

8.1.1 Definición y objetivos de la amortización

La amortización es el proceso sistemático de distribución del costo de un activo intangible a lo largo de su vida útil. Su objetivo es reflejar en los estados financieros la pérdida de valor que sufren estos activos con el paso del tiempo o por el uso en las operaciones de la empresa. La amortización de un activo intangible se reconocerá como un gasto durante el período que se espera obtener beneficios económicos futuros. (IASB, 2021, NIC 38, párr. 97).

Además, este proceso permite cumplir con el principio de correlación del gasto con el ingreso, establecido en la NIC 1 Presentación de Estados Financieros, la cual establece que los gastos deben reconocerse en el mismo período en que se reconozcan los ingresos relacionados, siempre que exista una relación directa entre ambos (NIC 1, párr. 29). Esto garantiza que los costos asociados a los activos intangibles se distribuyan de forma y racional, reflejando fielmente la obtención de beneficios económicos futuros a lo largo de la vida útil del activo.

8.1.2. Diferencia entre depreciación y amortización

Figura 1. Diferencias entre amortización y depreciación

Fuente: (Faster Capital, s.f.)Depreciación. Aplicable a activos tangibles (maquinarias, equipos, vehículos). Es el proceso contable mediante el cual se distribuye el costo de un activo tangible a lo largo de su vida útil estimada. La finalidad es reflejar en los estados financieros el desgaste, uso u obsolescencia del bien con el tiempo. Es importante destacar que la depreciación no implica un desembolso de efectivo, sino un reconocimiento contable del deterioro del valor del activo. La depreciación está regulada por la NIC 16 – Propiedades, Planta y Equipo, que establece que los elementos de propiedades, planta y equipo deben depreciarse de forma sistemática a lo largo de su vida útil, a menos que su vida útil sea indefinida (NIC 16, párr. 50).

Amortización. Aplicable a activos intangibles (licencias, patentes, software, marcas registradas). Se refiere a la distribución del costo de estos activos de forma sistemática durante el tiempo que generen beneficios económicos para la empresa.

Aprende más

Para conocer más sobre cómo se amortiza un activo intangible, puedes leer el siguiente artículo ¡Accede aquí!

Ejemplo:Una empresa adquiere un vehículo por $20 000, lo deprecia en 5 años (activo tangible). La misma empresa compra una licencia de software por $15 000, la amortiza en 3 años (activo intangible).

Ambos representan una pérdida de valor del activo con el tiempo, pero difieren en la naturaleza del activo al que se aplican.

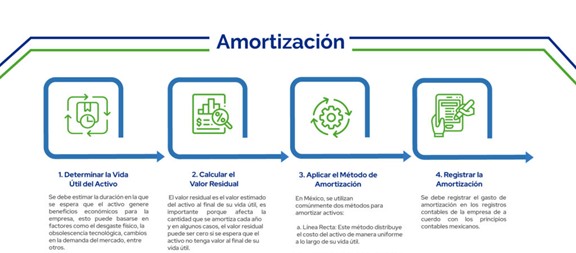

Figura 2. Pasos de la amortización

Fuente: (Centro de Estudios Financieros, s.f.)8.1.3 Activos sujetos a amortización

Los activos intangibles amortizables incluyen:

- Licencias y permisos

- Patentes y derechos de autor

- Programas informáticos (software)

- Concesiones de uso o explotación

Ejemplo:Una empresa de telecomunicaciones obtiene una concesión de 10 años para operar en una región. Este activo se amortizará durante ese período.

Figura 3. Telecomunicaciones

Fuente: (Centro de Estudios Financieros, s.f.)

8.1.4 Normativa NIIF aplicable a la amortización

La NIC 38 – Activos intangibles establece que: "Un activo intangible con vida útil definida se amortizará a lo largo de su vida útil estimada, y se evaluará si existe deterioro cuando existan indicios" (IASB, 2021). Además, la amortización debe revisarse al menos una vez al año para comprobar si la vida útil, el método o el valor residual del activo han cambiado.

Figura 4. NIC 38 Activos intangibles

Fuente: (Centro de Estudios Financieros, s.f.) -

8.2 Métodos de cálculo de la amortización

8.2.1 Método de línea recta

Es el método más común y consiste en distribuir equitativamente el costo del activo a lo largo de su vida útil.

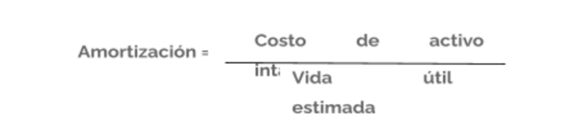

Fórmula:Amortización anual = (Costo del activo - Valor residual) / Vida útil

Ejemplo 1: Un software adquirido por $12 000, con vida útil de 4 años y sin valor residual: $12 000 / 4 años = $3 000 de amortización anual.

Cada año, se reconocerá un gasto de $3 000 hasta completar los cuatro años, al final de los cuales el valor contable del activo será cero.

Ejemplo 2: Una empresa compra una patente por $30 000 con una vida útil estimada de 6 años y un valor residual de $3 000.

Amortización anual = ($30 000 - $3 000) / 6 = $27 000 / 6 = $4 500

La empresa reconocerá cada año un gasto por amortización de $4 500 en su estado de resultados, reduciendo el valor del activo en el balance general.

Este método tiene la ventaja de ser fácil de aplicar y comprender, y es apropiado cuando se espera que los beneficios económicos derivados del activo se obtengan de manera uniforme a lo largo del tiempo. Sin embargo, si el patrón de consumo de los beneficios no es lineal, podrían considerarse otros métodos como el de unidades de producción o método decreciente, aunque en activos intangibles su uso es menos frecuente.

Figura 5. Fórmula de amortización línea recta

Fuente: (Ealde, 2020) -

8.3 Registro contable de la amortización

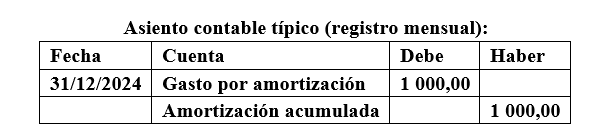

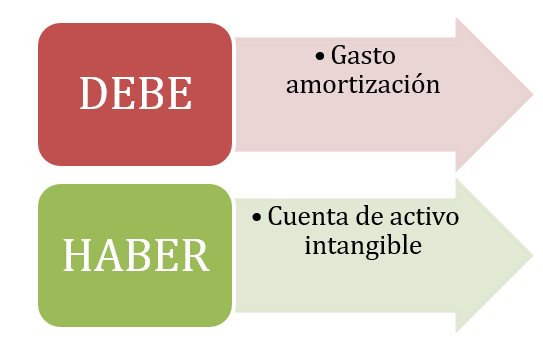

El procedimiento contable para registrar la amortización consiste en reconocer periódicamente el gasto por amortización en el estado de resultados y reflejar la disminución correspondiente en el activo intangible en el balance general. Este proceso se realiza mediante asientos contables que afectan a dos cuentas principales.

- Gasto por amortización (cuenta de resultados): refleja el impacto económico del uso del activo intangible durante el período contable.

- Amortización acumulada (cuenta de balance): cuenta correctiva del activo intangible que muestra la suma total amortizada hasta la fecha.

Este asiento se repite de manera periódica (mensual, trimestral o anual), de acuerdo con la política contable de la empresa. El gasto afecta directamente al resultado del período, mientras que la amortización acumulada reduce el valor neto contable del activo intangible.

Figura 6. Qué son las amortizaciones en contabilidad y cómo se calcula

Fuente: (Ealde, 2020)

8.3.1 Identificación y reconocimiento del gasto por amortización

El gasto por amortización debe reconocerse como un gasto operativo en el estado de resultados y reducir el valor contable del activo en el balance general.

Figura 7. Gasto por amortización

Fuente: Elaboración propia Santiago Viteri

8.3.2 Registro en el libro diario y en el libro mayor

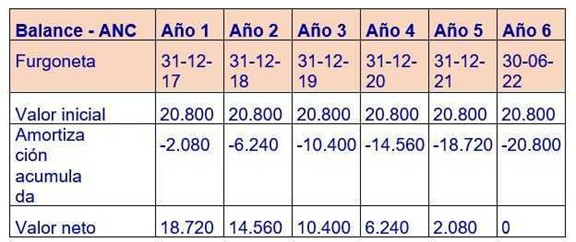

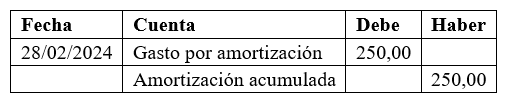

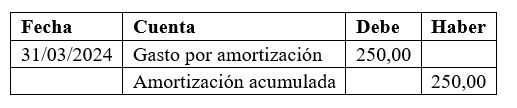

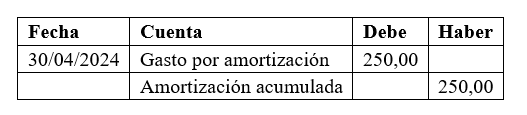

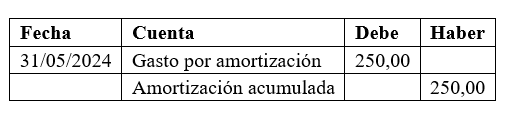

Ejemplo: Una empresa adquiere una licencia de software por $12 000, con una vida útil de 4 años. Usando el método de línea recta, la amortización anual es de $3 000. Si la empresa registra amortizaciones mensuales:

$3 000 / 12 meses = $250 mensuales

Asiento mes 1:Asiento mes 2:

Asiento mes 3:

Asiento mes 4:

Asiento mes 5:

Este registro continuará cada mes hasta completar la vida útil del activo al mes 12.

Además, es importante mantener una subcuenta de amortización acumulada por cada activo intangible, así se posibilita llevar el control individual del valor amortizado.

Aprende más

Para conocer más sobre amortización de intangible bajo NIIF, puedes leer el siguiente artículo ¡Accede aquí!

8.3.3 Ajustes en estados financieros por amortización

La amortización afecta directamente al estado de situación financiera, ya que reduce el valor en libros del activo intangible, a medida que se registra el gasto correspondiente. Este ajuste se refleja como una disminución del valor neto del activo, en el rubro de activos no corrientes; esto permite presentar una imagen más realista del valor contable de los bienes intangibles mantenidos por la entidad.

Además, en el estado de resultados, la amortización se presenta como un gasto operativo. Esto implica una disminución en la utilidad neta del período, reflejando el consumo de los beneficios económicos esperados del activo. Sin embargo, al ser un gasto contable y no una salida de efectivo, no afecta de forma directa al flujo de caja operativo.

8.3.4 Impacto de la amortización en la información financiera

Una correcta aplicación de la amortización contribuye a la transparencia y calidad de la información financiera, dado que permite mostrar el desgaste real del valor económico de los activos intangibles. Esta información resulta clave para usuarios externos –como inversionistas, analistas financieros y entidades reguladoras– que necesitan evaluar de manera confiable la situación económica de la empresa.

Desde el punto de vista de la gestión interna, la amortización ayuda a los administradores y responsables financieros a tomar decisiones más fundamentadas sobre la renovación, mantenimiento o reemplazo de los activos intangibles. Así, se promueve una gestión más eficiente de los recursos y una mayor alineación con los objetivos estratégicos de la organización.

8.3.5 Efecto de la amortización en el estado de resultados

La amortización se registra en el estado de resultados como gasto de operación, de este modo reduce la utilidad antes de impuestos y, por ende, la utilidad neta del período. Esto tiene un impacto directo en los indicadores financieros de rentabilidad, como el margen operativo y el retorno sobre activos.

No obstante, es importante destacar que la amortización no representa una salida real de efectivo.

Profundiza más

Este recurso te ayudará a enfatizar sobre análisis comparativo y aplicación de la amortización de activos intangibles según las NIIF ¡Accede aquí!

-

Hacer intentos: 1