-

10.1 Método ley del impuesto a la renta

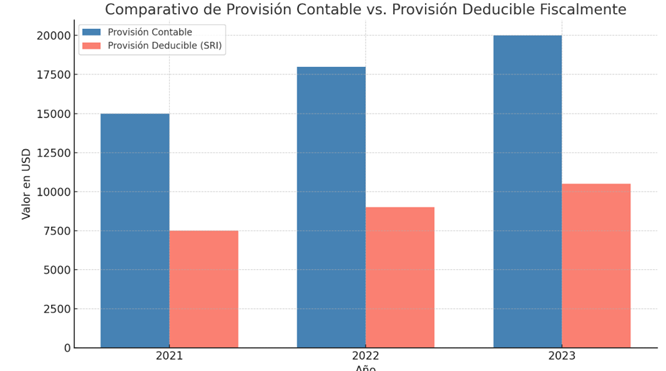

Este método establece la provisión para cuentas incobrables con base en lo permitido por la normativa tributaria vigente. En el caso del Ecuador, la Ley de Régimen Tributario Interno (LRTI) y su reglamento establecen los requisitos que deben cumplirse para que una provisión de cuentas incobrables sea deducible para fines del impuesto a la renta.

Figura 1: Provisión contable vs. provisión deducible

Fuente: Creación del autor Santiago Viteri

10.1.1 Definición y aplicación del método

Definición. El método, según la Ley de Impuesto a la Renta, consiste en registrar contablemente una provisión para cubrir posibles pérdidas por incobrabilidad de cuentas por cobrar, cumpliendo ciertos requisitos establecidos por la ley tributaria. Esta provisión representa una estimación del monto que podría no recuperarse de los clientes deudores.

Figura 2: Conceptos

Fuente: (Economipedia, s.f.)Aplicación. Solo será deducible para efectos del cálculo del impuesto a la renta si la provisión cumple las condiciones establecidas por el Servicio de Rentas Internas (SRI). Por ejemplo, el registro debe realizarse en cuentas contables específicas, con base en saldos identificados como de dudosa recuperación, y debe sustentarse con documentación adecuada.

Figura 3: Factores que afectan

Fuente: (Faster Capital, s.f.)

10.1.2 Requisitos fiscales para la deducción de cuentas incobrables

Según el artículo 10 de la LRTI y su reglamento, para que las provisiones de cuentas incobrables sean aceptadas como deducibles en el cálculo del impuesto a la renta, deben cumplirse los siguientes requisitos:

- Que la cuenta provenga de una operación generadora de ingresos gravados.

- Que hayan transcurrido al menos 180 días desde la fecha de vencimiento de la obligación sin haber sido cobrada.

- Que se cuente con evidencia de las gestiones de cobro (cartas, notificaciones, etc.).

- Que se haya registrado contablemente la provisión.

- Que se demuestre razonablemente la imposibilidad de cobro.

Solo las provisiones que cumplan todos estos requisitos pueden ser deducidas del impuesto a la renta.

10.1.3 Procedimiento contable para el registro de la provisión

Para registrar la provisión de cuentas incobrables se sigue el siguiente procedimiento:

- Identificación de las cuentas por cobrar vencidas: se revisa el listado de clientes deudores y se filtran las que han superado los 180 días de vencimiento.

- Determinación del monto a provisionar: con base en la antigüedad, riesgo o análisis de cobrabilidad, se calcula el monto estimado como incobrable.

Debe: gasto por provisión de cuentas incobrables (resultado)

Haber: provisión para cuentas incobrables (pasivo o cuenta correctiva del activo)

-

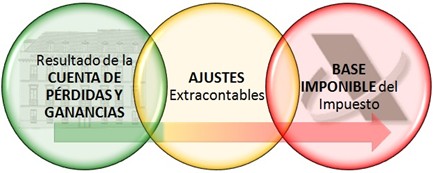

10.2 Impacto fiscal y financiero del método

El reconocimiento contable y fiscal de la provisión para cuentas incobrables tiene efectos relevantes, tanto en los estados financieros como en la determinación del impuesto a la renta. Es fundamental que los estudiantes comprendan cómo influyen estos ajustes en la presentación de la información financiera y en la carga tributaria de las entidades.

Desde el punto de vista financiero, la provisión reduce el valor de las cuentas por cobrar en el activo del estado de situación financiera, lo cual implica una estimación más realista de los recursos que efectivamente se espera recuperar. Además, incrementa el gasto por deterioro en el estado de resultados, reduciendo la utilidad operativa. Esta acción refleja una gestión prudente del riesgo de crédito y permite tomar decisiones con base en información más fiel.

En el aspecto fiscal, la provisión aceptada como reduce la base imponible sobre la cual se calcula el impuesto a la renta. Sin embargo, como se indicó anteriormente, solo será considerada deducible si cumple con los requisitos establecidos en la Ley de Régimen Tributario Interno y su reglamento. De no cumplir estos requerimientos, la provisión será desconocida por la administración tributaria y se incrementará la base imponible, lo cual afecta al resultado tributario.

Por tanto, es importante que los profesionales contables encuentren un equilibrio entre la prudencia financiera y el cumplimiento normativo, asegurando que las provisiones sean razonables, justificadas y adecuadamente documentadas. Esta gestión eficiente del riesgo crediticio no solo protege la salud financiera de la entidad, sino que también evita contingencias tributarias.

Figura 4: Provisión para incobrables

Fuente: (DGECCGC19-00000003, 2020)

Aprende más

Para conocer más sobre Provisiones versus deterioro incobrables, puedes leer el siguiente artículo ¡Accede aquí!

10.2.1 Método antigüedad de saldos

El método es una técnica utilizada para estimar las cuentas incobrables, basándose en el tiempo transcurrido desde la emisión de las facturas. Esta metodología permite clasificar las cuentas por antigüedad y, en función de dicha clasificación, determinar el porcentaje de riesgo de incobrabilidad asociado a cada grupo.

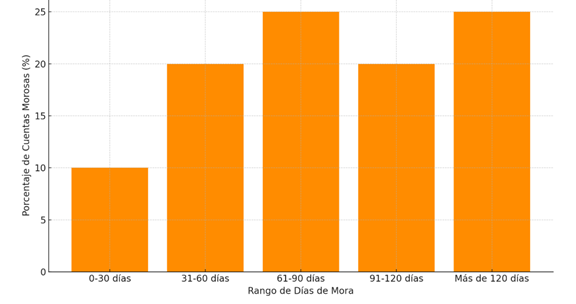

Figura 5: Morosidad por antigüedad de saldos

Fuente: Creación del autor Santiago ViteriLa lógica detrás de este método es que a medida que el tiempo pasa, la probabilidad de que una cuenta sea incobrable aumenta. Es decir, las cuentas más antiguas son más propensas a convertirse en incobrables. Este enfoque se apoya en la premisa de que la antigüedad de los saldos es un indicador significativo del riesgo de no cobro. En la práctica, las empresas segmentan sus cuentas por períodos de antigüedad, como 0-30 días, 31-60 días, 61-90 días y más de 90 días. Para cada segmento se aplica un porcentaje de provisión, que refleja el riesgo estimado de incobrabilidad.

Por ejemplo, en una empresa las cuentas con 0-30 días podrían tener un porcentaje de provisión bajo, digamos 1 %; mientras que las cuentas de más de 90 días podrían tener un porcentaje mucho más alto, como el 20 % o 30 %. De esta manera, se ajusta la provisión para cuentas incobrables de acuerdo con el riesgo implícito de cada grupo de saldos. Este método es especialmente útil en empresas con un volumen alto de cuentas por cobrar, ya que ofrece un enfoque sistemático para estimar la incobrabilidad de manera eficiente.

En términos contables, la provisión por cuentas incobrables es registrada como un gasto en el estado de resultados, y se refleja en el balance general como una cuenta contractiva, reduciendo el valor neto de las cuentas por cobrar. Este enfoque no solo proporciona una estimación más precisa de las pérdidas esperadas, sino que también permite una mejor toma de decisiones respecto de las políticas de crédito y cobranza de la empresa.

10.2.2 Definición y aplicación del método

El método de antigüedad de saldos consiste en analizar las cuentas por cobrar de una empresa agrupándolas según el tiempo que ha pasado desde la fecha de vencimiento de cada factura. El propósito es estimar la probabilidad de que esas cuentas no sean recuperadas y, con base en esta estimación, constituir una provisión adecuada para cubrir posibles pérdidas.

Este método se basa en la experiencia histórica de la empresa o en datos estadísticos del sector, que permiten establecer rangos de tiempo y porcentajes estimados de incobrabilidad para cada uno. Por ejemplo, una cuenta que tiene menos de 30 días de vencida suele tener un bajo riesgo de incobrabilidad, mientras que una que lleva más de 90 días sin pago tiene un riesgo mucho más alto. Por lo tanto, se aplican diferentes porcentajes de provisión a cada grupo de antigüedad. La aplicación práctica del método comienza con la elaboración de un análisis de envejecimiento de cuentas, también llamado aging report. Este reporte muestra las cuentas pendientes, clasificadas en rangos de tiempo tales como:

- 0 a 30 días

- 31 a 60 días

- 61 a 90 días

- Más de 90 días

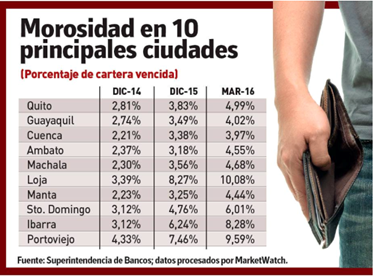

Figura 6: Morosidad en las ciudades del Ecuador A cada grupo se le asigna un porcentaje de incobrabilidad, que puede basarse en la política contable de la empresa o en criterios técnicos recomendados por normas contables o auditores externos.

Ejemplo:

La provisión total ($800) se registra contablemente como un gasto por incobrables y una cuenta de valuación que disminuye las cuentas por cobrar.

Este método es ampliamente aceptado por su enfoque sistemático y su alineación con las mejores prácticas contables, especialmente bajo un marco de estimaciones basadas en evidencia empírica y experiencia pasada.

10.2.3 Clasificación de cuentas por antigüedad

La clasificación de cuentas por antigüedad es un procedimiento contable que permite ordenar las cuentas por cobrar según el tiempo transcurrido desde su vencimiento. Esta clasificación es fundamental para aplicar el método de antigüedad de saldos, ya que permite identificar el nivel de riesgo asociado a cada grupo de cuentas.

El proceso empieza con la revisión del listado de cuentas por cobrar, considerando la fecha de emisión de la factura y la fecha de vencimiento pactada con el cliente. A partir de esta información, se calcula el número de días de retraso. Con base en ese cálculo, las cuentas se agrupan en rangos de antigüedad.

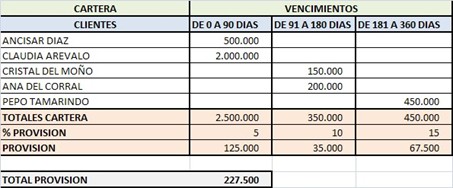

Figura 7: Días de vencimiento de la cartera

Fuente: (blogspot, s.f.)

10.2.4 Cálculo de la provisión en función del porcentaje de riesgo

Una vez clasificados los saldos de las cuentas por cobrar según su antigüedad, el siguiente paso en la aplicación del método de antigüedad de saldos consiste en estimar la provisión para cuentas incobrables. Esto se hace aplicando porcentajes de riesgo, que reflejan la probabilidad de no recuperación de los valores adeudados, dependiendo del rango de antigüedad.

El cálculo se realiza multiplicando el saldo total de cada rango por el porcentaje de riesgo asignado. La suma de estos valores da como resultado el monto total de la provisión por cuentas incobrables, que debe registrarse contablemente.

Ejemplo práctico:Supongamos que una empresa tiene los siguientes saldos clasificados:

- $10 000 en cuentas con 0 a 30 días de antigüedad → 1 % de riesgo → $100

- $6 000 en cuentas con 31 a 60 días de antigüedad → 5 % de riesgo → $300

- $4 000 en cuentas con 61 a 90 días de antigüedad → 10 % de riesgo → $400

- $2 000 en cuentas con más de 90 días → 50 % de riesgo → $1 000

10.2.5 Comparación con otros métodos de estimación

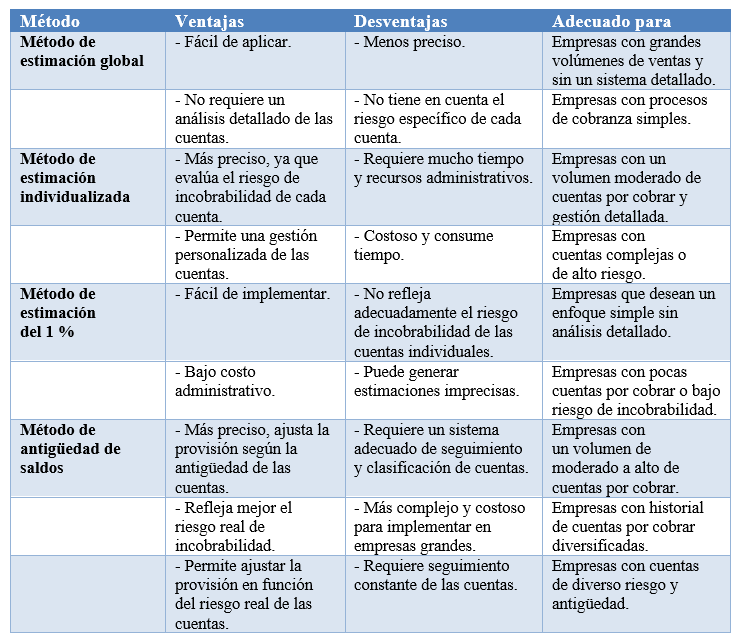

En el contexto de la provisión para cuentas incobrables, existen diversos métodos que las empresas pueden aplicar para estimar el monto que deben provisionar, además del método de antigüedad de saldos. Estos métodos muestran ventajas y desventajas según el tipo de empresa, la naturaleza de sus cuentas por cobrar y las regulaciones fiscales a las que se encuentra sujeta. A continuación, se realiza una comparación con los métodos más comunes utilizados:

Figura 8: Comparativo de métodos

Fuente: Creación del autor Santiago Viteri

Aprende más

Para conocer más sobre Deterioro de cuentas por cobrar - NIIF, puedes ver el siguiente video ¡Accede aquí!

Figura 9: Ajustes extracontables provisiones

Fuente: (Supercontable, s.f.)

Profundiza más

Este recurso te ayudará a enfatizar sobre (TEMA) ¡Accede aquí!

-

Hacer intentos: 1