-

12.1 Concepto y función del estado de resultados

12.1.1 Definición y propósito del estado de resultados

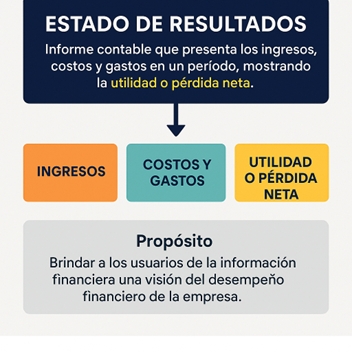

El estado de resultados es un informe contable que presenta –de manera ordenada y sistemática– los ingresos, costos y gastos incurridos por una entidad, durante un periodo determinado, generalmente mensual, trimestral o anual. Su objetivo principal es mostrar si la empresa obtuvo una utilidad o una pérdida neta como resultado de sus operaciones.

Este estado financiero se estructura de tal forma que primero se presentan los ingresos, luego se restan los costos de ventas o producción, seguidos de los gastos operativos y, finalmente, otros ingresos o egresos no operacionales. El resultado final permite conocer la eficiencia económica y financiera de la entidad durante el periodo evaluado.

El propósito fundamental del estado de resultados es ofrecer a los diferentes usuarios de la información financiera (gerentes, inversionistas, socios, bancos, organismos de control, etc.) una visión clara y precisa del desempeño financiero de la empresa. Así, se convierte en una herramienta clave para la toma de decisiones estratégicas, como inversiones, financiamiento, reducción de costos o expansión de operaciones.

Los principales estados en el Ecuador son:

- Estados de situación financiera

- Estado de resultados

- Estado de cambio de patrimonio

- Estado de flujo de efectivo

- Notas a los estados financieros

Figura 1: Estado de resultados.

Creación del autor: Santiago Viteri.

Aprende más

Para conocer más sobre estado de resultados integral paso a paso en Excel, puedes ver el siguiente video ¡Accede aquí!

Figura 2: Método según la NIC 1.

Creación del autor: Santiago Viteri

12.1.2 Importancia en la toma de decisiones empresariales

El estado de resultados es una herramienta clave para los responsables de la gestión empresarial, ya que proporciona una visión detallada del rendimiento financiero de la empresa en un periodo determinado. Permite identificar si la entidad está generando utilidades o incurriendo en pérdidas, lo que es fundamental para evaluar la sostenibilidad y eficiencia de las operaciones.

Además, ofrece información crítica para la planeación estratégica, ya que permite a los directivos analizar los niveles de ingresos, los costos y los gastos, y detectar áreas que requieren mejoras o ajustes. Esto puede influir en decisiones como el recorte de gastos, el aumento de inversiones en áreas rentables o la redefinición de precios.

Desde la perspectiva de los inversionistas, el estado de resultados ayuda a determinar la rentabilidad de la empresa, esto incide directamente en las decisiones de inversión. Igualmente, para las entidades financieras este informe es vital, pues así pueden evaluar la capacidad de pago de la empresa antes de otorgar financiamiento.

Finalmente, también es una herramienta útil para evaluar el cumplimiento de los objetivos financieros y operativos, lo que facilita la rendición de cuentas a los distintos grupos de interés (accionistas, socios, entidades regulatorias, entre otros).

12.1.3 Relación del estado de resultados con otros estados financieros

El estado de resultados no debe analizarse de forma aislada, pues forma parte de un conjunto integral de estados financieros que, en conjunto, ofrecen una imagen completa de la situación económica y financiera de la empresa. Su correcta interpretación se potencia al relacionarse con el estado de situación financiera, el estado de cambios en el patrimonio y el estado de flujos de efectivo.

La relación más directa se establece con el estado de situación financiera, ya que las utilidades o pérdidas netas obtenidas en el estado de resultados afectan directamente al patrimonio de la empresa, reflejándose en la cuenta de utilidades retenidas o acumuladas. Así, los resultados del periodo influyen en la estructura financiera de la empresa.

Con el estado de flujos de efectivo, el vínculo radica en la conversión de las ganancias contables en flujos reales de efectivo. Es posible que una empresa registre utilidades, pero no tenga suficiente liquidez, por lo que es esencial contrastar ambas fuentes de información; de ese modo se podrá evaluar la capacidad de generar efectivo y sostener operaciones.

El estado de cambios en el patrimonio también se ve afectado por los resultados del periodo, ya que muestra cómo las utilidades se distribuyen entre los socios o se reinvierten, afectando directamente la evolución del capital contable.

En conjunto, esta interrelación permite a los usuarios de la información contable realizar un análisis financiero integral, evaluar la rentabilidad, la liquidez, la solvencia y la eficiencia operativa de la empresa, elementos claves para la toma de decisiones estratégicas.

-

12.2 Elementos del estado de resultados

El estado de resultados está compuesto por una serie de partidas que permiten identificar, de forma clara, cómo se genera el resultado neto del periodo, distinguiendo entre los ingresos, costos y gastos de la operación. Cada uno de estos elementos aporta información clave para comprender la rentabilidad de la empresa y su eficiencia operativa.

Aprende más

Para conocer más sobre estado de resultados para no contadores, puedes ver el siguiente video ¡Accede aquí!

12.2.1 Ingresos operacionales y no operacionales

Los u ordinarios son aquellos que provienen directamente de la actividad económica principal de la empresa. Por ejemplo, en una empresa comercial la venta de mercaderías constituye su ingreso operativo. Estos ingresos reflejan el nivel de actividad y el éxito del giro del negocio.

En contraste, los son aquellos que no guardan relación directa con la actividad principal, como intereses ganados, ingresos por alquileres o ganancias en la venta de activos fijos. Aunque aportan a la utilidad neta, no son sostenibles ni recurrentes, por lo que se consideran secundarios.

12.2.2 Costos de ventas y costos de producción

El costo de ventas corresponde al valor de los bienes vendidos o los servicios prestados durante el periodo. En empresas comerciales, es el valor de adquisición de los productos vendidos. En empresas industriales o manufactureras, se habla de costos de producción, los cuales incluyen materia prima directa, mano de obra directa y costos indirectos de fabricación.

El adecuado cálculo de estos costos es fundamental para determinar el margen bruto y, en consecuencia, evaluar la eficiencia en la gestión de compras, inventarios y producción.

12.2.3 Gastos operacionales: administrativos y de ventas

Los gastos operacionales representan los recursos que la empresa debe desembolsar para operar. Se clasifican en:

- Gastos administrativos: que incluyen sueldos del personal administrativo, servicios básicos, alquileres de oficina, entre otros.

- Gastos de ventas: que abarcan comisiones, publicidad, transporte y cualquier gasto relacionado con la comercialización del producto o servicio.

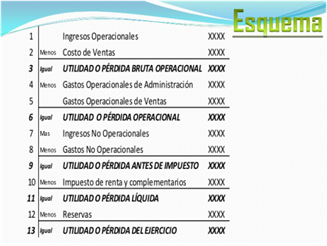

Figura 3. Esquema del estado de resultados.

Fuente: (Weebly, s.f.) -

12.3 Métodos de presentación del estado de resultados

La forma en que se presenta el estado de resultados puede variar, según las políticas contables de la empresa o por los requerimientos normativos. Existen dos métodos principales para su presentación: por función del gasto y por naturaleza del gasto. La elección del método impacta la manera en que se analiza y comprende la información financiera.

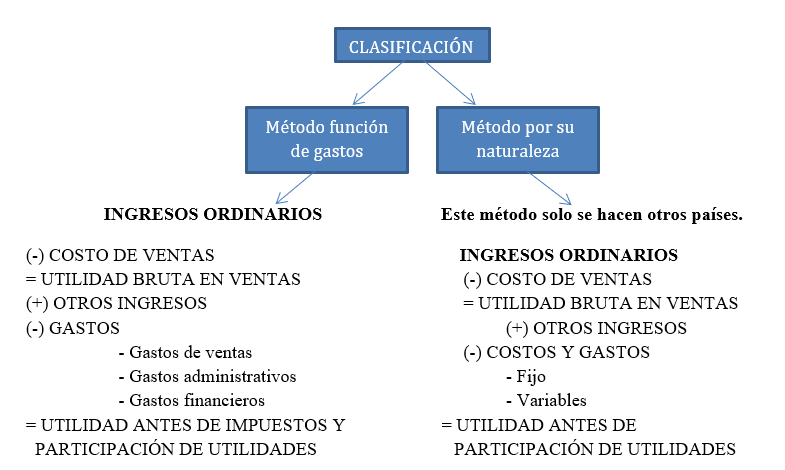

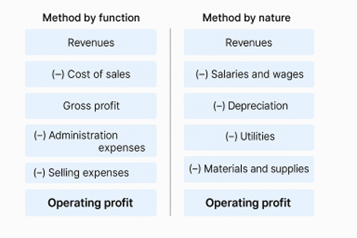

12.3.1 Método por función del gasto

Este método agrupa los gastos de acuerdo con su función dentro de la organización, como por ejemplo: costo de ventas, gastos de administración y gastos de ventas. Es el método más utilizado en los informes financieros bajo las Normas Internacionales de Información Financiera (NIIF).

Ejemplo:- Ingresos operacionales

- (-) Costo de ventas

- = Utilidad bruta

- (-) Gastos de administración

- (-) Gastos de ventas

- = Utilidad operativa

Este enfoque facilita el análisis del desempeño operativo y de la eficiencia por áreas funcionales.

12.3.2 Método por naturaleza del gasto

En este método, los gastos se presentan de acuerdo con su tipo o naturaleza, sin importar a qué función se destinan.

Ejemplo:- Ingresos operacionales

- (-) Sueldos y salarios

- (-) Depreciación

- (-) Servicios básicos

- (-) Materiales y suministros

- = Resultado operativo

Este formato es más transparente en cuanto a los tipos de costos que enfrenta la empresa, y puede ser útil para empresas más pequeñas o con estructuras menos complejas.

12.3.3 Comparación de métodos y su impacto en la información financiera

Ambos métodos presentan la misma utilidad operativa y neta, pero la estructura y el nivel de detalle varían. La elección de un método sobre otro depende de factores como:

- Las necesidades de los usuarios de la información financiera.

- El tipo de industria.

- La normativa aplicable.

Figura 4: Comparativo de métodos.

Creación del autor: Santiago Viteri.

El método por función del gasto suele ser más útil para evaluar el rendimiento por área y es el más utilizado en Ecuador, mientras que el método por naturaleza del gasto permite un mayor control sobre los insumos utilizados.

12.3.4 Procedimiento para la elaboración del estado de resultados

- Recopilación de ingresos y gastos desde los registros contables ajustados.

- Clasificación según el método elegido (función o naturaleza).

- Determinación del resultado operativo, considerando ingresos menos costos y gastos.

- Inclusión de ingresos y gastos no operacionales.

- Cálculo del impuesto a la renta.

- Determinación de la utilidad o pérdida neta del periodo.

EJEMPLO: Datos:Cuenta Ventas tarifa 12% $208.000,00 Ventas tarifa 0% $13.000,00 Ingresos por comisiones $2.000,00 Costo de ventas $78.000,00 Sueldo vendedores $8.500,00 Sueldo personal administrativo $6.500,00 Arriendo de oficina $800,00 Comisiones $650,00 Servicios básicos (luz y agua) $700,00 Gastos bancarios $380,00

Elaborar con estos datos el estado de resultados y determinar si es acumulado o integral.

EMPRESA EL GATO S.A.

ESTADO DE RESULTADOS ACUMULADO

AL 31 DE DICIEMBRE DE 2024

EN UNIDADES DÓLARES AMERICANOS

Concepto INGRESOS ORDINARIOS $221 000,00 Ventas tarifas 14 % $208 000,00 Ventas tarifas 0 % $13 000,00 (-) COSTO DE VENTAS -$78 000,00 = UTILIDAD BRUTA EN VENTAS $143 000,00 (+) OTROS INGRESOS Ingresos por comisiones $2 000,00 (-) GASTOS - Gastos de Ventas Sueldo de vendedores $8 500,00 Comisiones $600,00 - Gastos administrativos Sueldo Personal $6 500,00 Servicios Básicos $700,00 Arriendo Oficina $800,00 - Gastos Financieros Gastos financieros $380,00 UTILIDAD ANTES DE IMPUESTOS $127 470,00

__________________________

GERENTE

__________________________

CONTADOR

12.3.4 Procedimiento para la elaboración del estado de resultados

La elaboración del estado de resultados requiere seguir una secuencia lógica que garantice la correcta presentación de los ingresos, costos y gastos del periodo. Este informe financiero refleja si una empresa ha obtenido utilidades o pérdidas; por lo tanto, su estructura debe obedecer principios contables generalmente aceptados y responder a la naturaleza o función del gasto, según se haya decidido. A continuación, se detalla el procedimiento básico para su elaboración:

- Recolección de información contable. Se recopilan los datos de los ingresos, costos y gastos registrados durante el periodo contable, generalmente provenientes del libro mayor o del balance de comprobación ajustado.

- Clasificación de las cuentas. Se agrupan las cuentas según su naturaleza o función, dependiendo del método que se utilice (por naturaleza del gasto o por función del gasto).

- Determinación de ingresos. Se registran todos los ingresos operacionales (prestación de servicios, ventas) y no operacionales (intereses ganados, ganancias por inversiones, etc.).

- Determinación de los costos. En función del tipo de empresa, se calcula el costo de ventas (empresas comerciales) o el costo de producción (empresas manufactureras), restándolo de los ingresos para obtener la utilidad bruta.

- Registro de gastos operacionales. Se contabilizan los gastos de administración, ventas y financieros, permitiendo obtener la utilidad operativa.

- Incorporación de otros ingresos y egresos. Se añaden o deducen otros ingresos o gastos no relacionados con la operación principal, como pérdidas por cambio de moneda, multas, ingresos por alquileres, entre otros.

- Determinación del resultado antes de impuestos. Se calcula la utilidad o pérdida antes del pago del impuesto a la renta.

- Cálculo del impuesto a la renta. Se registra el gasto por impuesto a la renta correspondiente al periodo.

- Obtención del resultado neto del ejercicio: Finalmente, se deduce el impuesto a la renta de la utilidad antes de impuestos, obteniendo la utilidad neta del periodo o pérdida del ejercicio.

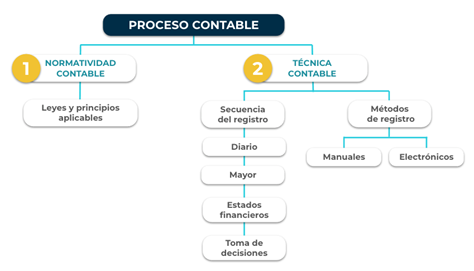

Figura 5: Proceso contable. Fuente: Picazo, G., (2012).

Proceso contable, Red Tercer Milenio S.C.

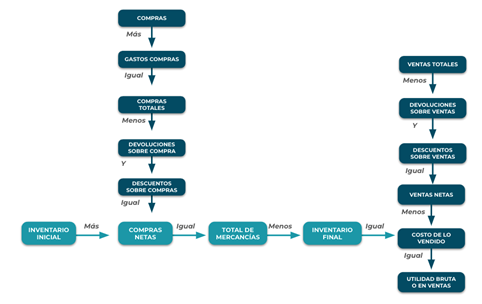

Figura 6: Diagrama proceso estado de resultados

Fuente: Lara, E.(2009). Primer curso de contabilidad. Trillas. Ed. 22. México.

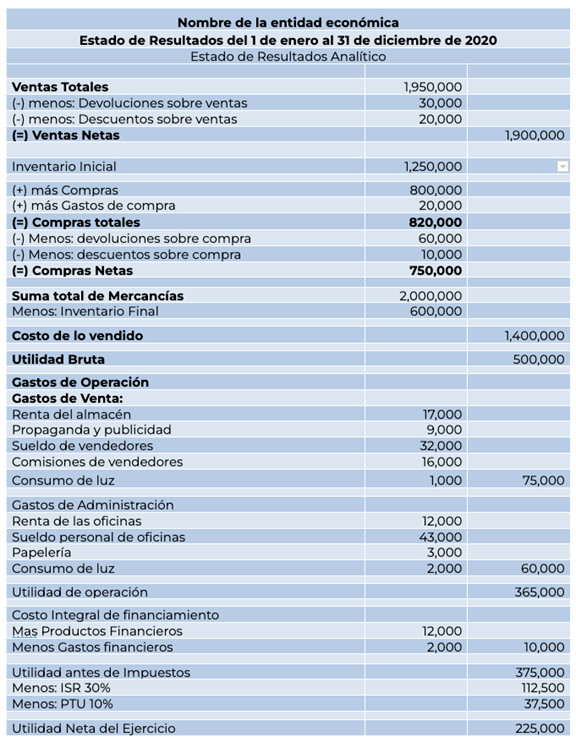

Figura 7: Estado de Resultados modo analítico.

Fuente: (Sistema de Educación Digital UG, 2023)

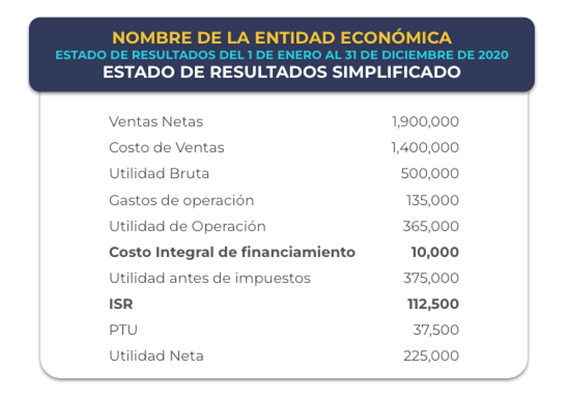

Figura 8: Estado de resultados modo simplificado.

Fuente: (Sistema de Educación Digital UG, 2023)

Profundiza más

Este recurso te ayudará a enfatizar sobre consejos para elaborar un estado de resultados eficaz ¡Accede aquí!

-

Make attempts: 1