-

13.2 Estructura del estado de situación financiera

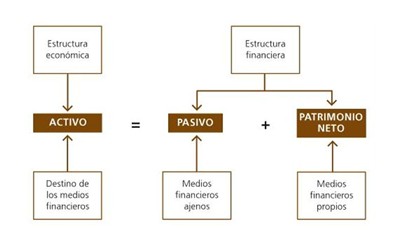

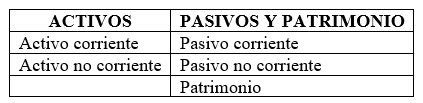

El estado de situación financiera, también conocido como balance general, presenta la situación económica de una empresa en una fecha determinada. Su estructura está dividida en tres grandes componentes: activos, pasivos y patrimonio, siguiendo la ecuación contable fundamental:

Activo = Pasivo + Patrimonio Esta estructura permite identificar con claridad los recursos que posee la empresa (activos), sus obligaciones financieras (pasivos) y la participación de los propietarios (patrimonio). El formato y el contenido de este estado están regulados por la NIC 1: Presentación de Estados Financieros; la cual establece los lineamientos generales para su elaboración conforme a las NIIF.

Aprende más

Para conocer más sobre cómo entender el estado de situación financiera, puedes ver el siguiente video ¡Accede aquí!

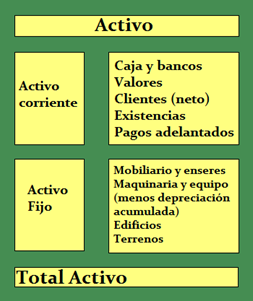

13.2.1 Activos

Figura 1: Activos.

Fuente: (Renting, 2021)Los activos representan todos los bienes y derechos que posee la empresa, los cuales están clasificados en:

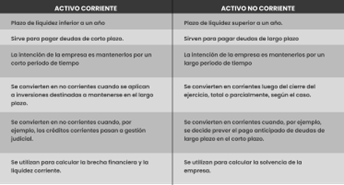

- Activos corrientes: aquellos que se espera convertir en efectivo, vender o consumir en el ciclo normal de operación, generalmente en un año (por ejemplo, efectivo, cuentas por cobrar e inventarios).

- Activos no corrientes: bienes de largo plazo utilizados en la operación del negocio, como propiedades, plantas, equipos y activos intangibles.

Figura 2:¿Que son los activos?

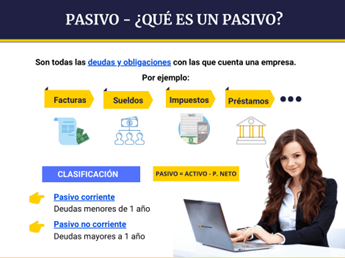

Fuente: Pérez, (p. 18).13.2.2 Pasivos

Son las deudas y obligaciones financieras que la empresa tiene frente a terceros. Se clasifican en:

- Pasivos corrientes: deudas que deben pagarse dentro de un año (cuentas por pagar, obligaciones bancarias de corto plazo).

- Pasivos no corrientes: obligaciones de largo plazo como préstamos bancarios o provisiones para beneficios futuros.

Figura 3: Pasivos.

Fuente: (Taya, 2023)

13.2.3 Patrimonio

Representa el interés residual en los activos de la entidad después de deducir todos sus pasivos. Incluye el capital social aportado por los socios, reservas y utilidades retenidas acumuladas.

Figura 4: Patrimonio.

Fuente: (Taya, 2023)

Aprende más

Para conocer más sobre el patrimonio, puedes ver el siguiente video ¡Accede aquí!

13.2.1.1 Activos corrientes (efectivo, cuentas por cobrar, inventarios)

Figura 5: Activos corrientes.

Fuente: (Socialhizo, s.f.)Los activos corrientes son aquellos bienes y derechos que una empresa espera convertir en efectivo, vender o consumir dentro de su ciclo normal de operaciones, el cual generalmente no excede los doce meses. Estos activos proporcionan liquidez inmediata y son esenciales para la operatividad diaria del negocio. La correcta clasificación y valoración de estos elementos es fundamental, tanto para la toma de decisiones internas como para el cumplimiento de las NIIF, especialmente de la NIC - 1, que regula su presentación.

Entre los activos corrientes más representativos encontramos:

-

Efectivo y equivalentes de efectivo. Incluyen dinero en caja, cuentas bancarias y otros activos de alta liquidez, que se pueden convertir fácilmente en efectivo sin riesgo significativo de pérdida de valor. Es el recurso más líquido y sirve como base para medir la capacidad de pago a corto plazo.

Figura 6: Efectivo y equivalentes.

Fuente: (Camino contable, 2023) -

Cuentas por cobrar. Son los derechos que tiene la empresa de recibir efectivo u otros activos de clientes u otras partes por ventas a crédito. Se deben presentar netos de una provisión para cuentas incobrables, en cumplimiento de la NIIF 9, que regula el deterioro de activos financieros.

Figura 7: Cuentas por cobrar.

Fuente: (Contable Tip, 2017) -

Inventarios. Representan bienes disponibles para la venta o materias primas, productos en proceso y productos terminados en empresas industriales. La valoración de los inventarios debe seguir lo establecido en la NIC-2, que permite métodos como el costo promedio ponderado o el método FIFO, pero prohíbe el uso del método LIFO.

Figura 8: Inventarios.

Fuente: (CESA, 2021)

La adecuada gestión de los activos corrientes permite garantizar la continuidad operativa, evitar problemas de liquidez y mantener una rotación eficiente del capital de trabajo. Su análisis es clave para medir la liquidez de la empresa, calcular el capital de trabajo neto y planificar el flujo de caja.

13.2.1.2 Activos no corrientes (propiedad, planta y equipo, activos intangibles)

Los activos no corrientes son aquellos recursos que una empresa utiliza en su actividad operativa por más de un año y que no están destinados a la venta inmediata. Estos activos representan inversiones a largo plazo que generan beneficios económicos futuros y son clave para el desarrollo sostenible del negocio. De acuerdo con la NIC-16 – Propiedades, Planta y Equipo y la NIC-38 – Activos Intangibles, estos elementos deben ser reconocidos, medidos y depreciados o amortizados de acuerdo con su naturaleza y uso.

Figura 9: Activos no corrientes.

Fuente: (Contabilidad Basica, s.f.)Dentro de esta categoría se destacan:

- Propiedad, planta y equipo (PPE). Son activos tangibles, como terrenos, edificios, maquinaria, vehículos, mobiliario y equipos, adquiridos para ser usados en la producción de bienes o prestación de servicios, o con fines administrativos. Estos activos deben medirse inicialmente por su costo y posteriormente por el modelo de costo o el modelo de revaluación, según la política contable de la entidad. Se depreciarán sistemáticamente durante su vida útil estimada, excepto los terrenos, que no se deprecian.

- Activos intangibles. Son activos no físicos, identificables como marcas, patentes, software, licencias, derechos de uso, concesiones y desarrollo tecnológico. Su reconocimiento requiere que sean controlados por la empresa y que se espere obtener beneficios económicos de ellos. De acuerdo con la NIC-38, los activos intangibles deben amortizarse a lo largo de su vida útil (si es finita) y someterse a pruebas de deterioro según la NIC-36, si su vida útil es indefinida o si existen indicios de pérdida de valor.

Figura 10: Comparación de activos corrientes y no corrientes.

Creación del autor Santiago Viteri.

13.2.2.1 Pasivos corrientes (obligaciones a corto plazo, cuentas por pagar)

Los pasivos corrientes son aquellas obligaciones financieras que la empresa debe saldar dentro del ciclo operativo normal (generalmente de un año) o en un período inferior a doce meses desde la fecha de presentación de los estados financieros. Su reconocimiento y clasificación son fundamentales para evaluar la liquidez de la entidad y su capacidad de hacer frente a sus compromisos de corto plazo, sin comprometer sus operaciones.

De acuerdo con la NIC-1 – Presentación de Estados Financieros, un pasivo debe clasificarse como corriente cuando:

- Se espera liquidarlo en el curso del ciclo normal de operaciones.

- Se mantiene principalmente con fines de negociación.

- Su vencimiento es en un plazo no mayor a doce meses.

- La entidad no tiene el derecho incondicional de diferir su liquidación por al menos doce meses.

Principales ejemplos de pasivos corrientes:

- Cuentas por pagar a proveedores. Representan deudas originadas por la adquisición de bienes o servicios a crédito. Son comunes en casi todos los modelos de negocio y reflejan la eficiencia en la gestión de relaciones comerciales.

- Obligaciones fiscales por pagar. Incluyen impuestos sobre la renta, IVA, contribuciones patronales y otras cargas impositivas pendientes de liquidación con la autoridad tributaria.

- Remuneraciones y beneficios por pagar. Corresponden a sueldos, bonificaciones, aportes patronales y beneficios sociales devengados pero no pagados al cierre del período contable.

- Deudas bancarias de corto plazo. Préstamos con vencimiento en menos de un año, incluidos sobregiros y líneas de crédito utilizadas.

- Otros pasivos acumulados. Gastos devengados como servicios públicos, seguros, intereses por pagar o provisiones de corto plazo.

13.2.2.2 Pasivos no corrientes (préstamos de largo plazo, provisiones)

Los pasivos no corrientes son aquellas obligaciones financieras cuyo vencimiento excede los doce meses a partir de la fecha del estado de situación financiera o que no forman parte del ciclo normal de operación. Representan compromisos de largo plazo que la entidad debe gestionar de manera estratégica, ya que influyen en la estructura de capital y en la planificación financiera futura.

La NIC-1 establece que estos pasivos deben presentarse por separado de los pasivos corrientes, con el fin de reflejar de forma transparente la estructura de la deuda y permitir una adecuada evaluación de la solvencia a largo plazo.

Ejemplos comunes de pasivos no corrientes:

- Préstamos de largo plazo. Incluyen créditos bancarios con vencimientos superiores a un año, bonos emitidos por la empresa y otras deudas contractuales con plazos extendidos. Su adecuada gestión permite financiar inversiones significativas, como adquisición de activos fijos, expansión o innovación tecnológica.

- Arrendamientos financieros. Bajo la NIIF-16, los contratos de arrendamiento que transfieren sustancialmente los riesgos y beneficios del activo se reconocen como pasivos no corrientes, junto con su correspondiente activo por derecho de uso.

- Provisiones de largo plazo. Son pasivos cuya cuantía o fecha de pago es incierta, como las obligaciones legales por demandas, provisiones para beneficios postempleo (pensiones) o desmantelamiento de activos. Su tratamiento contable está regulado por la NIC-37, que requiere reconocer una provisión cuando exista una obligación presente, sea probable la salida de recursos y se pueda estimar razonablemente el monto.

13.2.3 Patrimonio

El patrimonio representa el interés residual en los activos de una entidad, una vez deducidos todos sus pasivos. En otras palabras, es lo que “les pertenece” a los propietarios de la empresa tras haber cumplido todas sus obligaciones con terceros. En términos contables, se expresa con la fórmula:

Patrimonio = Activos – Pasivos Desde la perspectiva de las NIIF, particularmente la NIC-1, el patrimonio debe reflejar de forma clara y detallada la fuente de financiamiento interno de la entidad y los resultados acumulados a lo largo del tiempo.

El patrimonio se compone de diferentes elementos, que varían dependiendo del tipo de empresa (individual, sociedad o corporación), pero en general incluye:

- Aportes iniciales y adicionales de los propietarios o accionistas.

- Resultados acumulados (utilidades o pérdidas).

- Reservas legales, estatutarias o voluntarias.

- Otras partidas de revalorización o ajustes patrimoniales.

El patrimonio es un componente clave para evaluar la solidez financiera de una empresa. Un patrimonio positivo indica que la empresa posee más activos que pasivos, mientras que un patrimonio negativo refleja una situación de insolvencia técnica

13.2.3.1 Capital social

El capital social representa uno de los elementos fundamentales del patrimonio de una empresa. Está constituido por los aportes iniciales y posteriores realizados por los socios o accionistas, a cambio de una participación en la propiedad de la entidad. Estos aportes pueden efectuarse en efectivo, en especie (bienes muebles o inmuebles) o en derechos, según lo permitido por la legislación vigente.

Desde la perspectiva contable y según la NIC-1 – Presentación de Estados Financieros, el capital social debe presentarse como parte del patrimonio, reflejando de manera separada el monto total autorizado, suscrito y pagado, en caso de que existan diferencias entre estos conceptos.

En el contexto ecuatoriano, la Ley de Compañías establece requisitos mínimos de capital para ciertos tipos de sociedades, y exige que dicho capital esté claramente determinado en el estatuto constitutivo de la empresa. Además, la ley obliga a que cualquier modificación del capital (ampliación, reducción o restructuración) sea formalizada mediante reformas estatutarias y registrada ante la Superintendencia de Compañías, Valores y Seguros.

El capital social cumple diversas funciones dentro del marco financiero y legal de una empresa:

- Proporciona los recursos iniciales para iniciar operaciones.

- Ofrece garantías a los acreedores sobre la solvencia mínima de la entidad.

- Define la participación y derechos políticos y económicos de los socios, como el derecho a voto y a dividendos.

13.2.3.2 Reservas y utilidades retenidas

Las reservas y utilidades retenidas forman parte del patrimonio contable de la empresa y reflejan los beneficios acumulados que no han sido distribuidos a los socios o accionistas, sino que se han destinado a fortalecer la estructura financiera de la organización.

Reservas. Las reservas son porciones de las utilidades que la empresa decide retener y destinar a fines específicos o generales, y pueden clasificarse como:

- Reservas legales. Son obligatorias por ley. En Ecuador, por ejemplo, el Código de Comercio y la Ley de Compañías disponen que las sociedades deben destinar un 10 % de las utilidades netas de cada ejercicio para formar una reserva legal, hasta que esta alcance al menos el 50 % del capital suscrito.

- Reservas estatutarias. Se crean de acuerdo con lo estipulado en el estatuto de la compañía.

- Reservas voluntarias. Se constituyen por decisión de la junta general de socios o accionistas, con fines específicos como expansión, contingencias, reinversión, entre otros.

Estas reservas constituyen una fuente de autofinanciamiento y una herramienta de protección financiera ante imprevistos.

Utilidades retenidas. Las utilidades retenidas corresponden a los beneficios netos de ejercicios anteriores, que no se han distribuidos ni reservados; y permanecen en la empresa como parte de su patrimonio. Estas ganancias acumuladas pueden destinarse a futuras distribuciones, inversiones o cobertura de pérdidas futuras.

Desde el punto de vista de la presentación financiera, tanto las reservas como las utilidades retenidas deben mostrarse claramente en el estado de situación financiera dentro del patrimonio, cumpliendo con los lineamientos establecidos en la NIC-1.

Ambos componentes son fundamentales para evaluar la capacidad de crecimiento, solvencia y autonomía financiera de una empresa. Además, reflejan la política de reinversión y distribución de utilidades adoptada por la administración.

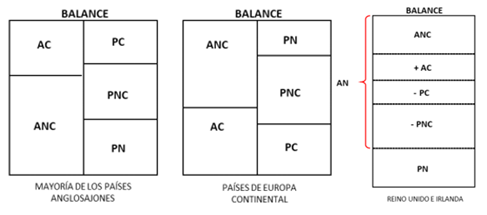

13.2.4 Métodos de presentación del estado de situación financiera

El estado de situación financiera puede presentarse de diferentes maneras, siempre que cumpla con los principios de claridad, comparabilidad y transparencia establecidos en la NIC-1 – Presentación de Estados Financieros. La norma no impone un formato único, pero sí exige que los activos y pasivos se clasifiquen entre corrientes y no corrientes, y que se presenten de forma estructurada y comprensible para los usuarios.

Existen principalmente dos métodos de presentación aceptados.

13.2.4.1 Método de cuenta (horizontal)

Este método presenta el estado de situación financiera en forma espejada, dividiendo la información en dos columnas enfrentadas:

- Columna izquierda: activos

- Columna derecha: pasivos y patrimonio

Se utiliza con frecuencia en informes internos o formatos tradicionales. Permite visualizar el equilibrio contable entre los recursos (activos) y las fuentes de financiamiento (pasivos + patrimonio).

Ejemplo simplificado:

13.2.4.2 Método de reporte (vertical)

Este formato presenta la información de forma descendente, desde los activos hasta el patrimonio, en una sola columna. Es el más utilizado bajo las NIIF; especialmente en reportes financieros internacionales y documentos para inversionistas.

El orden general es:

- Activo corriente

- Activo no corriente

- Total activos

- Pasivo corriente

- Pasivo no corriente

- Total pasivos

- Patrimonio

- Total pasivo + patrimonio

Ventajas del método vertical:- Facilita la lectura para usuarios no expertos.

- Es más compatible con herramientas tecnológicas y software contable.

- Es el preferido en presentaciones digitales y análisis financiero.

Comparación de ambos métodosCaracterística Método de cuenta Método de reporte Estructura Dos columnas enfrentadas Una sola columna descendente Claridad visual Alta para usuarios técnicos Mayor simplicidad general Uso común Tradicional/interno NIIF y reportes oficiales Comparabilidad Limitada Alta EstructuraMétodo de cuenta: Dos columnas enfrentadas

Método de reporte: Una sola columna descendente

Claridad visualMétodo de cuenta: Alta para usuarios técnicos

Método de reporte: Mayor simplicidad general

Uso comúnMétodo de cuenta: Tradicional/interno

Método de reporte: NIIF y reportes oficiales

ComparabilidadMétodo de cuenta: Limitada

Método de reporte: Alta

Figura 11: Métodos de presentación ESF.

Fuente: (IESE, 2021)

Profundiza más

Este recurso te ayudará a enfatizar sobre pasos para construir el estado de situación financiera ¡Accede aquí!

-

Make attempts: 1