-

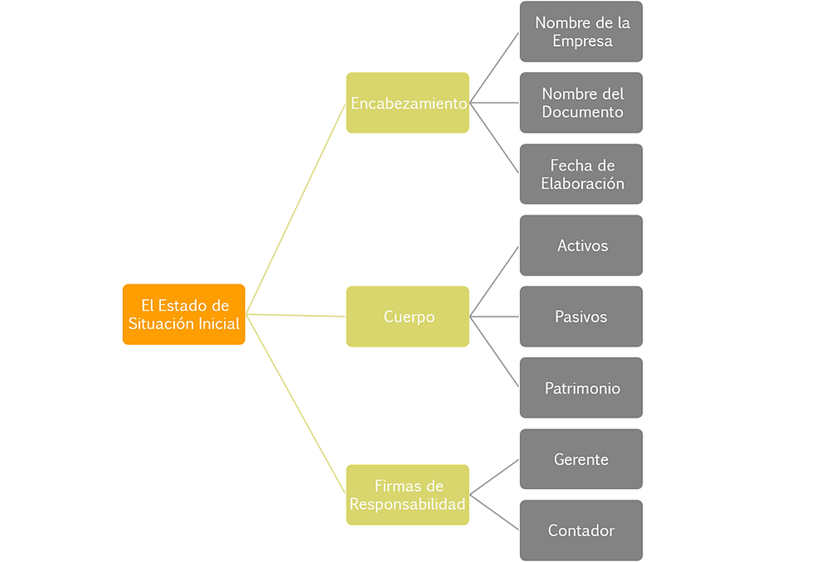

15.1 Concepto y función del balance inicial

15.1.1 Definición y propósito del balance inicial

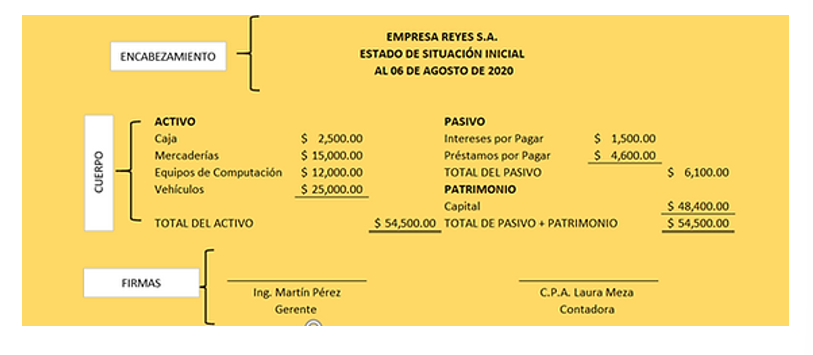

El balance inicial es un estado financiero que muestra la situación contable de una empresa en el momento de su constitución o al inicio de un nuevo ejercicio económico. Se compone de tres grandes bloques: activos, pasivos y patrimonio; que cumplen la ecuación contable básica:

Activo = Pasivo + Patrimonio Su propósito es establecer una base contable formal para registrar las operaciones posteriores, reflejando los recursos disponibles (activos), las obligaciones (pasivos) y los aportes de los propietarios (patrimonio).

Figura 1: Elaboración del estado de situación financiera inicial.

Fuente: (Brainstorm, 2021)

Aprende más

Para conocer más sobre ¿Cómo hacer un balance inicial?, puedes ver el siguiente video ¡Accede aquí!

15.1.2 Importancia del balance inicial en la contabilidad empresarial

El balance inicial cumple funciones esenciales:

- Proporciona un punto de partida confiable para la contabilidad financiera.

- Permite conocer la solvencia y estructura financiera inicial del negocio.

- Establece los saldos base que se registrarán en los libros contables (diario y mayor).

- Es fundamental para auditorías, declaraciones tributarias y elaboración de estados financieros.

Un balance inicial mal estructurado puede acarrear inconsistencias y errores que afecten a toda la contabilidad del periodo.

Figura 2: Requisitos del estado de situación financiera inicial.

Fuente: (Brainstorm, 2021)

15.1.3 Relación entre el balance inicial y la ecuación contable

El balance inicial se basa en la ecuación contable fundamental. Todo incremento en un activo debe tener una fuente: ya sea financiamiento (pasivo) o aportes (patrimonio). Esta igualdad garantiza que los registros estén equilibrados y reflejen fielmente la situación financiera inicial de la empresa.

Esta ecuación es el principio que rige toda la contabilidad, y garantiza que cada recurso económico registrado (activo) tenga una fuente de financiamiento clara: ya sea una obligación con terceros (pasivo) o un aporte de los propietarios (patrimonio). Por lo tanto, al estructurar un balance inicial, se debe respetar esta igualdad, asegurando que no existan desbalances que comprometan la integridad de la información financiera.

Desde el punto de vista práctico, el balance inicial representa el primer registro formal de la ecuación contable en acción. Es decir, permite ver cómo una empresa inicia sus operaciones con una combinación de recursos disponibles (efectivo, bienes, derechos) y deudas (créditos, cuentas por pagar), junto con los aportes del capital inicial. Por ejemplo, si una empresa comienza con $10 000 en efectivo, aportados por los socios, su balance mostrará ese monto como activo (efectivo) y como patrimonio (capital social), respetando así la ecuación.

Además, esta relación entre el balance y la ecuación contable sirve como mecanismo de control, ya que cualquier desequilibrio indica la existencia de un error en el registro, valoración o clasificación de las cuentas. Por ello, los sistemas contables están diseñados para validar que la sumatoria del activo coincida con la sumatoria de pasivo más patrimonio en todo momento, comenzando por el balance inicial.

En definitiva, el balance inicial no solo cumple una función informativa, sino que establece los fundamentos estructurales del sistema contable de la empresa. Su correcta elaboración garantiza que todos los registros posteriores se apoyen en una base coherente, ordenada y alineada con los principios contables universalmente aceptados.

-

15.2 Componentes del balance inicial

Los insumos para poder preparar el balance inicial en caso de empresas nuevas son los aportes realizados, sea en efectivo o en especies, por parte de los socios o ; si es una empresa ya existente, los datos iniciales son los balances finales del año inmediato anterior.

La elaboración del balance inicial depende del tipo de entidad y de su estado operativo. Si se trata de una empresa nueva, los principales insumos provienen de los aportes iniciales realizados por los socios o accionistas, ya sea en efectivo, bienes muebles, inmuebles, vehículos, derechos o activos intangibles como licencias o software. Estos aportes se registran como activos y, a su vez, forman parte del patrimonio como capital social.

Cuando se trata de una empresa en marcha o con actividad previa, el balance inicial para un nuevo periodo contable se construye a partir del balance general del cierre del periodo anterior, trasladando los saldos finales como saldos iniciales. Estos datos se convierten en la base para iniciar el registro contable del nuevo ejercicio económico.

Es crucial clasificar correctamente los elementos patrimoniales en activos corrientes y no corrientes, pasivos a corto y largo plazo y patrimonio; de modo que la información refleje con fidelidad la posición financiera real de la empresa. Esto permite aplicar correctamente la ecuación contable y realizar un seguimiento adecuado del origen y uso de los recursos.

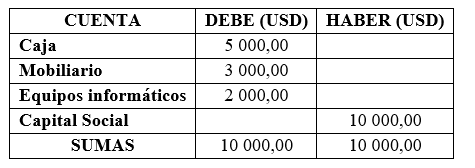

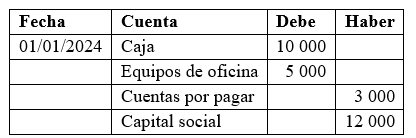

Ejemplo práctico:Supongamos que tres socios deciden crear la empresa EcoPrint S.A., dedicada a la impresión ecológica. Los aportes realizados en el momento de su constitución son los siguientes:

- Socio 1: $5 000 en efectivo

- Socio 2: $3 000 en mobiliario de oficina (valorado mediante factura)

- Socio 3: $2 000 en equipos informáticos

Estos aportes constituyen el activo inicial de la empresa y, simultáneamente, el patrimonio inicial bajo la forma de capital social.

Asiento inicial – Libro diario EcoPrint S.A. al 01/01/2024:

Este asiento cumple la ecuación contable:

Activo (5 000 + 3 000 + 2 000) = Capital social (10 000)

Con esta información, se puede proceder al registro en el libro diario, al diseño del y al seguimiento del patrimonio desde el primer día de operaciones. Además, estos datos serán esenciales para futuras auditorías, declaraciones de impuestos y planificación financiera.

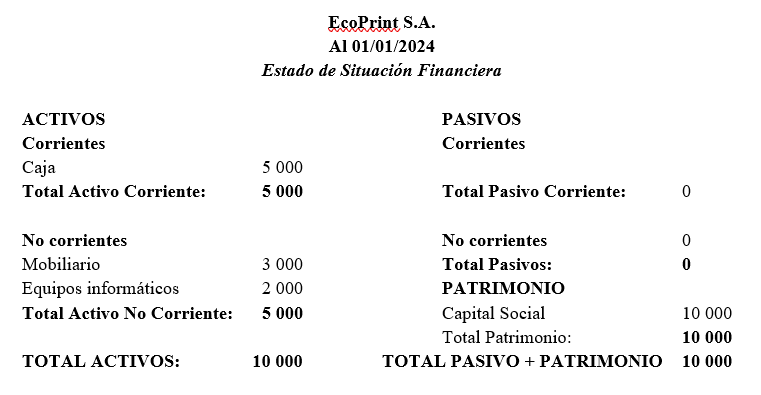

Figura 3: Estado de situación financiera inicial.

Fuente: elaboración propia Santiago Viteri.

15.2.1 Activos iniciales: corrientes y no corrientes

Aprende más

Para conocer más sobre ¿Cuentas del activo corriente?, puedes ver el siguiente video ¡Accede aquí!

Los activos iniciales incluyen todos los bienes y derechos con los que cuenta la empresa al iniciar operaciones. Se clasifican en:

- Corrientes: caja, bancos, cuentas por cobrar, inventarios.

- No corrientes: terrenos, edificios, maquinaria, vehículos.

Estos elementos deben estar debidamente valorados y documentados conforme lo indica el plan de cuentas del contador.

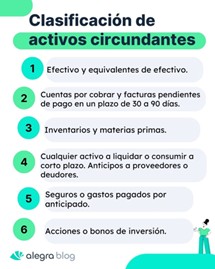

Figura 4: Clases de activos circulantes.

Fuente: (Universidad del Valle, s.f.)

15.2.2 Pasivos iniciales: de corto y largo plazo

Figura 5: Pasivos corriente y no corrientes.

Fuente: (Universidad del Valle, s.f.)Incluyen las deudas y obligaciones asumidas por la empresa antes o en el momento de constituirse:

- Pasivos de corto plazo. Cuentas por pagar, préstamos menores a un año.

- Pasivos de largo plazo. Obligaciones financieras a más de un año, hipotecas, leasing, etc.

Figura 6: Activos y pasivos.

Fuente: (Universidad del Valle, s.f.)

15.2.3 Patrimonio inicial y capital contable

Representa el aporte de los propietarios (capital social) y otros componentes iniciales como:

- Aportes en efectivo o especie

- Utilidades retenidas

- Reservas estatutarias

Figura 7: Capital social.

Fuente: (Contador profesional, s.f.)El capital contable debe coincidir con los aportes registrados en el contrato de constitución de la empresa.

15.2.4 Procedimiento para la elaboración del balance inicial

- Recolección de documentos fuente (contratos, facturas, escrituras)

- Identificación de los elementos patrimoniales

- Valoración de activos y pasivos

- Verificación de la ecuación contable

- Registro contable en el libro diario

Figura 8: Recopilación de información financiera.

Fuente: (Contador profesional, s.f.)

15.2.5 Recopilación de información financiera inicial

Es vital reunir la siguiente información:

- Facturas de compra de activos

- Contratos de préstamos

- Estados bancarios

- Escritura de constitución y aportes sociales

- Documentación de deudas u obligaciones

Figura 9: Inscripción de compañías.

Fuente: (Contador profesional, s.f.)Este respaldo garantiza la veracidad de los saldos iniciales.

15.2.6 Registro en el libro diario y en el libro mayor

Una vez estructurado el balance, se procede a registrar los saldos iniciales en el libro diario, con los siguientes asientos:

Ejemplo:

Luego, estos movimientos se trasladan al libro mayor para el seguimiento individual de cada cuenta.

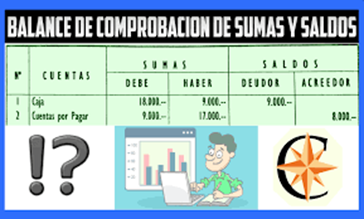

15.2.7 Verificación del balance y corrección de errores

Figura 10: Balance de comprobación.

Fuente: (Contador profesional, s.f.)Una vez realizado el registro contable, se debe verificar:

- Que el total de activos sea igual a la suma de pasivos y patrimonio

- Que las cuentas estén correctamente clasificadas

- Que no existan errores de transcripción ni duplicaciones

En caso de errores, se deben realizar asientos de ajuste documentados adecuadamente.

Profundiza más

Este recurso te ayudará a enfatizar sobre guía práctica para elaborar un balance inicial y registrarlo en el libro diario ¡Accede aquí!

-

Make attempts: 1