-

2.1. Concepto y características de las cuentas contables

Las cuentas contables son registros estructurados, que permiten clasificar y registrar las transacciones económicas de una empresa.

Las cuentas contables son instrumentos de clasificación y registro que permiten agrupar de manera sistemática las transacciones financieras de una empresa. Cada cuenta representa un elemento específico del patrimonio empresarial y sus variaciones.

Las cuentas contables permiten clasificar y registrar las transacciones económicas de una empresa. Cada cuenta contable pertenece a una categoría específica y refleja cambios en la estructura financiera de la organización.

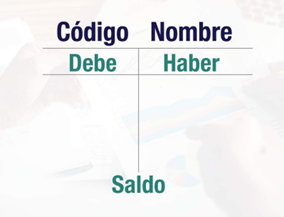

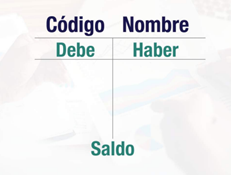

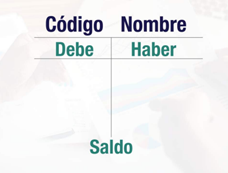

Representación de una cuenta contableTradicionalmente, las cuentas contables se representan mediante la ‘T de mayor’, una herramienta visual que facilita el registro y análisis de las transacciones. Esta representación se estructura de la siguiente manera:

Según López (2021), las partes de una cuenta contable son:

- Debe: una cuenta contable se divide en dos columnas. En la columna de la izquierda se irán realizando las anotaciones de las transacciones que supongan un ingreso por parte de la compañía. Se registrarán los aumentos en activos y gastos; y las disminuciones, en pasivos, patrimonio e ingresos.

- Haber: en la columna de la derecha se anotan todas las transacciones que supongan un gasto o una carga para la compañía. Se registrarán los aumentos en pasivos, patrimonio e ingresos; y las disminuciones, en activos y gastos.

- Nombre: en cada una de las partidas del debe y del haber se deberán registrar, por ejemplo, la compra o venta de maquinaria, las cuentas bancarias de las que disponga la empresa, los créditos o la materia prima comprada, entre otros.

- Saldo: es el resultado de la diferencia entre el debe y el haber. Existen tres tipos de saldos:

- Saldo deudor: cuando el debe es mayor que el haber.

- Saldo acreedor: cuando el haber es mayor que el debe.

- Saldo nulo: cuando el debe y el haber son iguales se conoce como cuenta saldada.

Gráfico N.º 1. Esquema de cuentas T.

Fuente: (Quindío, s.f.)La forma más fácil de iniciar el proceso de registro de los movimientos contables que se presentan en las organizaciones con el desarrollo de su objeto social, es el uso de las cuentas T; esto facilita a los estudiantes su comprensión, al poder visualizar las acciones realizadas durante cada periodo (Tesuva.edu.co, 2021)

Gráfico N.º 2. Clasificación de las cuentas.

Fuente: (Quindío, s.f.)

Ejemplo práctico: Identificación de una cuenta contableSupongamos que una empresa realiza la siguiente transacción: • Compra de mercaderías por USD 1 000, al contado.

Paso 1: Identificar las cuentas involucradas- Mercaderías: representa bienes adquiridos para la venta. Es una cuenta de activo.

- Caja: representa el dinero en efectivo de la empresa. Es una cuenta de activo.

Paso 2: Determinar el efecto en cada cuenta- Mercaderías: aumenta, ya que se incrementa el inventario de productos.

- Caja: disminuye, debido al pago en efectivo realizado.

Paso 3: Registrar la transacción en las cuentas correspondientesUtilizando la ‘T de mayor’

Explicación:

- Se carga (débito) la cuenta mercaderías por USD 1 000, reflejando el aumento en el inventario.

- Se abona (acredita) la cuenta caja por USD 1 000, reflejando la salida de efectivo.

Gráfico N.º 3. Cuenta ‘T’ Mercadería.

Fuente: Creación de autor Santiago Viteri

Gráfico N.º 4 Cuenta ‘T’ Caja.

Fuente: Creación de autor Santiago Viteri

Para una comprensión más visual y detallada sobre la representación y uso de las cuentas contables, puedes consultar el siguiente video educativo:

Aprende más

Este video educativo ofrece una visión clara y concisa sobre qué son las cuentas contables, su importancia en la contabilidad y cómo se clasifican ¡Accede aquí!

Características principales de la cuentas contables:

- Denominación única y específica que refleja el elemento que representa.

- Naturaleza deudora o acreedora.

- Capacidad de recibir cargos (débitos) y abonos (créditos).

- Saldo que representa la diferencia entre débitos y créditos.

- Pertenencia a un grupo específico de cuentas (activo, pasivo, patrimonio, ingresos o gastos).

2.1.1. Importancia de la identificación en la contabilidad

La correcta identificación de las cuentas contables es fundamental por lo siguiente:

- Precisión en el registro: permite registrar cada transacción en las cuentas correctas, asegurando la exactitud de la información financiera.

- Trazabilidad: facilita el seguimiento de las operaciones y de los movimientos financieros a lo largo del tiempo.

- Análisis financiero: posibilita la generación de informes financieros precisos y el análisis detallado de la situación económica de la empresa.

- Cumplimiento normativo: asegura el cumplimiento de las normas contables y fiscales aplicables.

- Toma de decisiones: proporciona información organizada y clara para la toma de decisiones empresariales.

2.1.2. Diferenciación entre cuentas de activo, pasivo, patrimonio, ingresos y egresos

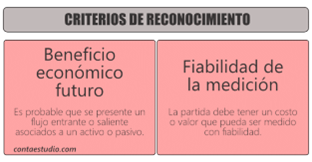

Activo. Según el marco conceptual para la Información Financiera, un activo es “un recurso controlado por la entidad, como resultado de eventos pasados; del cual se espera obtener beneficios económicos futuros” ([IASB], 2018). Entre las cuentas que son parte del activo tenemos:

- ✔ Efectivo y equivalentes al efectivo: dinero en caja y depósitos bancarios disponibles para uso inmediato.

- ✔ Cuentas por cobrar comerciales: montos adeudados por clientes derivados de ventas a crédito.

- ✔ Inventarios: bienes destinados a la venta o utilizados en la producción de bienes o servicios.

- ✔ Propiedades, planta y equipo: activos tangibles como edificios, maquinaria y equipos utilizados en operaciones.

- ✔ Inversiones financieras: participaciones en acciones o bonos de otras entidades mantenidas con multas de inversión.

Gráfico N.º 5. Criterios de reconocimiento bajo NIIF.

Fuente: (Melara, Contaestudio, 2019)

Pasivo. Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, cuya liquidación se espera que resulte en una salida de recursos que incorporan beneficios económicos. Entre las cuentas que son parte del pasivo tenemos:

- ✓ Cuentas por pagar comerciales: obligaciones con proveedores por compras a crédito.

- ✓ Préstamos bancarios: deudas contraídas con instituciones financieras.

- ✓ Obligaciones por arrendamientos financieros: compromisos de pago derivados de contratos de arrendamiento financieros.

- ✓ Provisiones por garantías: estimaciones de costos futuros relacionados con garantías ofrecidas a clientes.

- ✓ Impuestos por pagar: obligaciones fiscales pendientes de pago.

Patrimonio. Es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. Representa los intereses de los propietarios sobre los activos netos de la entidad.

- ✓ Capital social: aportes realizados por propietarios o accionistas de la entidad.

- ✓ Reservas: utilidades retenidas o ganancias acumuladas no distribuidas.

- ✓ Resultados acumulados: beneficios o pérdidas de ejercicios anteriores que no han sido distribuidos.

- ✓ Ajustes por revaluación: incrementos en el valor de activos reconocidos en el patrimonio.

Ingresos. Son los incrementos en los beneficios económicos durante el período contable, en forma de entradas o de aumentos en el valor de los activos o de disminuciones de los pasivos; que resultan en aumentos del patrimonio, y que no están relacionados con aportaciones de los propietarios.

- ✓ Ventas de bienes: ingresos obtenidos por la venta de productos.

- ✓ Prestación de servicios: ingresos derivados de servicios brindados a clientes.

- ✓ Ingresos por intereses: ganancias obtenidas por inversiones financieras.

- ✓ recibidos: participación en las utilidades de otras empresas.

- ✓ Ganancias por venta de activos: beneficios obtenidos de la venta de activos no corrientes.

Gráfico N.º 6. Definición de ingresos y gastos.

Fuente: (Melara, Contaestudio, 2019)Gastos. Son los decrementos en los beneficios económicos durante el período contable, en forma de salidas o reducciones en el valor de los activos, o generación de pasivos; que resultan en disminuciones del patrimonio, y que no están relacionados con distribuciones a los propietarios.

- ✓ Costo de ventas: costos directos asociados a la producción o adquisición de bienes vendidos.

- ✓ Gastos de administración: desembolsos relacionados con la gestión y operación general de la entidad.

- ✓ Gastos de ventas y distribución: costos incurridos en la promoción y distribución de productos o servicios.

- ✓ Gastos financieros: intereses pagados sobre préstamos y otras cargas financieras.

- ✓ Pérdidas por deterioro de activos: reducciones en el valor recuperable de activos.

Aprende más

Este video ofrece una explicación clara sobre la clasificación de las cuentas contables ¡Accede aquí!

-

2.2. Codificación de las cuentas

2.2.1. Estructura del plan de cuentas contables

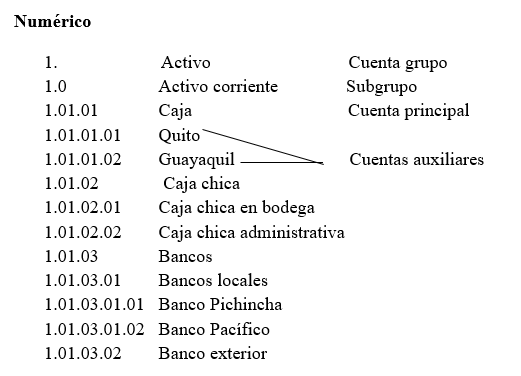

El plan de cuentas es un listado ordenado y sistemático de todas las cuentas que se utilizan en una empresa. Su estructura típica incluye:

-

Niveles jerárquicos:

- Primer nivel: grupos principales (1 dígito)

- Segundo nivel: subgrupos (2 dígitos)

- Tercer nivel: cuentas de mayor (4 dígitos)

- Cuarto nivel: subcuentas (6 dígitos)

- Quinto nivel: auxiliares (8 dígitos)

-

Agrupación típica:

- Activo

- Pasivo

- Patrimonio

- Ingresos

- Gastos

- Cuentas de orden

Plan de cuentas. Es una lista ordenada y pormenorizada de las cuentas que conforman el activo, pasivo, patrimonio, ingresos, costos y gastos de una empresa, las mismas que se identifican con un código.

2.2.2. Métodos de codificación de cuentas

-

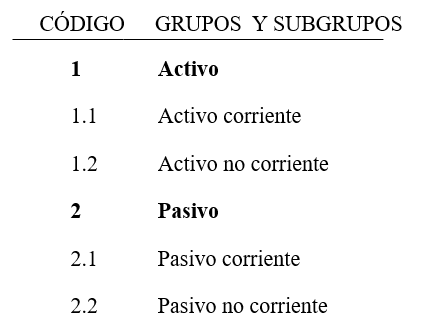

Sistema numérico: utiliza exclusivamente números.

- Ejemplo:

CÓDIGO GRUPOS ESTADO FINANCIERO 1 Activo Estado de Situación Financiera 2 Pasivo Estado de Situación Financiera 3 Patrimonio Estado de Situación Financiera 4 Ingresos Estado de resultados 5 Costos y gastos Estado de resultados

- Ejemplo:

-

Sistema alfabético: utilizado con letras para su identificación.

- Ejemplo:

- A Activo

- B Pasivo

- C Patrimonio

- D Ingresos

- E Gastos

- Ejemplo:

-

Sistema alfanumérico: combina letras y números.

- Ejemplo:

- AC-1000 Activo Corriente

- AC-1100 Efectivo

- AC-1111 Caja General

- Ejemplo:

Ventajas y consideraciones de cada sistema:- El sistema numérico es más simple y universalmente comprensible.

- El sistema alfanumérico puede ser más intuitivo y facilitar la identificación.

- Ambos sistemas deben ser flexibles para permitir la incorporación de nuevas cuentas; sin embargo, el más utilizado es el numérico.

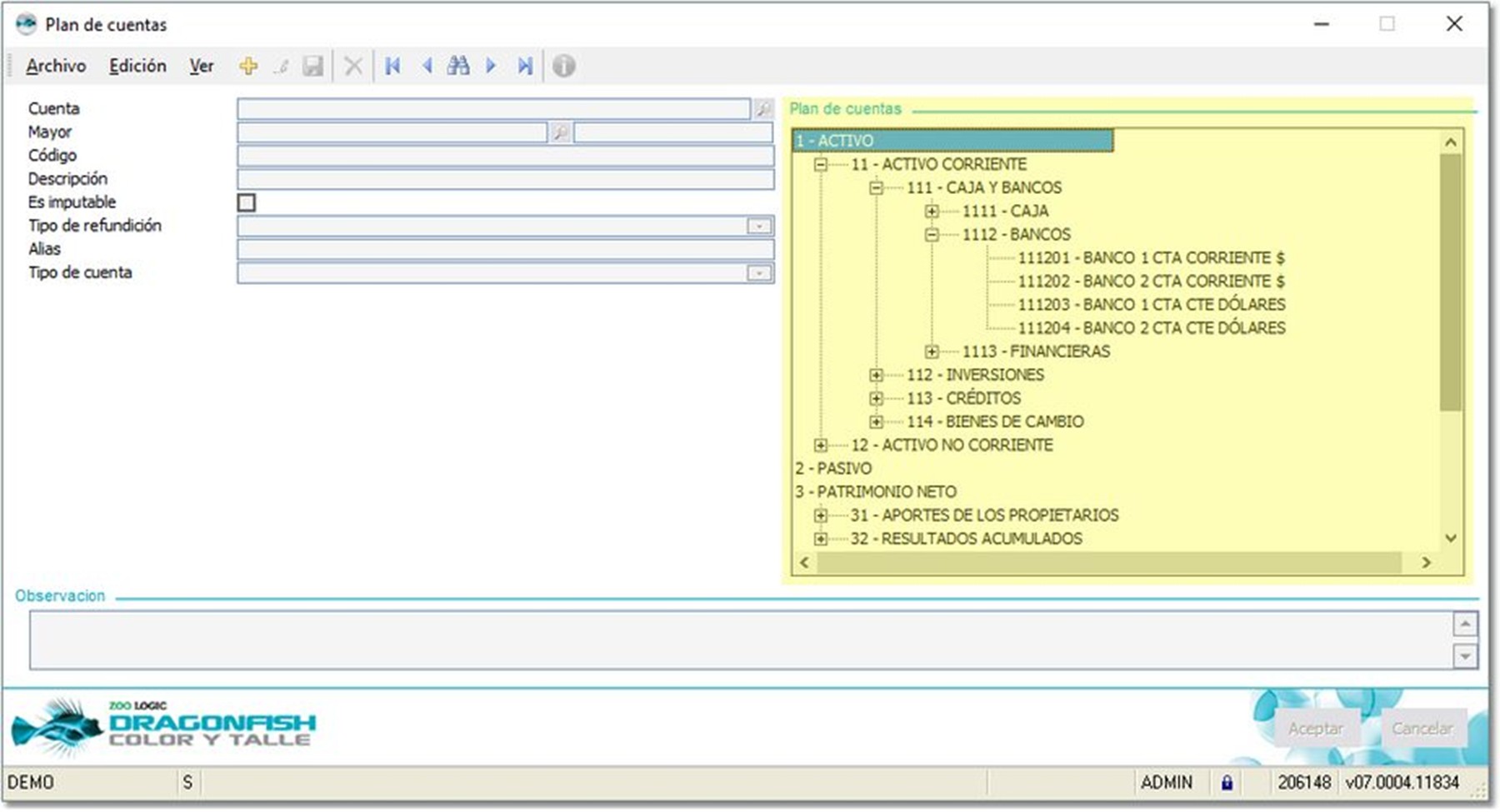

2.2.3. Uso de software compatible para la codificación de cuentas

En la actualidad, este trabajo lo realizan los programas contables modernos, para ello ofrecen diversas funcionalidades para la gestión de cuentas; entre estas características principales tenemos: catálogo de cuentas predefinidas, personalización de códigos y nombres de cuentas, validación automática de códigos, jerarquización automática, informes personalizados.

Adicional a ello se debe considerar que cada empresa debe tener su propia codificación contable y que se debe basar en el país que se encuentran. Aquí en el Ecuador, se utiliza el Catálogo Único de Cuentas de las Superintendencias de Compañías, Valores y Seguros, Superintendencia de Bancos, Superintendencia de Economía Popular y Solidaria o la entidad de control que aplique.

Ventajas del uso de software:

- Reducción de errores en la codificación.

- Automatización de procesos contables.

- Facilidad de búsqueda y clasificación.

- Generación automática de informes.

- Control de acceso y seguridad.

Consideraciones importantes:

- Capacitación del personal.

- Respaldo regular de la información.

- Actualización periódica del software.

- Compatibilidad con normativas vigentes.

Las Normas Internacionales de Información Financiera (NIIF) influyen en la codificación de cuentas, ya que desde la aparición de las normas, estas están en continua actualización para la presentación de las cuentas del estado de situación financiera. La Norma Internacional de Contabilidad recomienda la siguiente clasificación:

Gráfico N.º 7. Plan de Cuentas en un sistema automatizado

Fuente: (zoologic, 2023)

Entre los aspectos que debemos considerar para cumplir las normas NIIF tenemos:

-

Principios fundamentales:

- Uniformidad en la presentación.

- Comparabilidad de la información.

- Transparencia en los registros.

- Relevancia de la información.

-

Impacto en la estructura del plan de cuentas:

- Incorporación de cuentas específicas requeridas por las NIIF.

- Adaptación de nombres y descripciones de cuentas.

- Modificación de agrupaciones según requerimientos internacionales.

- Inclusión de cuentas para el registro de ajustes por adopción de NIIF.

-

Consideraciones generales:

- Valor razonable.

- Deterioro de activos.

- Arrendamientos.

- Ingresos por contratos con clientes.

-

Recomendaciones para la implementación:

- Revisión periódica del plan de cuentas.

- Documentación de políticas contables.

- Capacitación continua del personal.

- Asesoría profesional cuando sea necesario.

- Monitoreo de actualizaciones en las normas.

Profundiza más

Este recurso te ayudará a enfatizar sobre Identificación de transacciones contables ¡Accede aquí!

-

Niveles jerárquicos:

-

Hacer intentos: 1