-

3.2 Principios de reconocimiento según NIIF

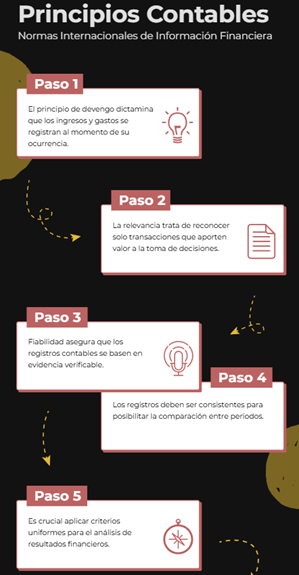

Las NIIF establecen que el reconocimiento contable de una transacción debe basarse en los siguientes principios fundamentales:

- Principio de : las transacciones deben registrarse en el momento en que ocurren, no cuando se recibe o paga el efectivo.

- Relevancia: solo se reconocen transacciones que proporcionen información útil para la toma de decisiones.

- Fiabilidad: los registros deben basarse en evidencia verificable y representar fielmente la situación financiera.

- Comparabilidad: los registros deben seguir criterios uniformes que permitan su análisis en diferentes períodos contables.

Gráfico N.º 1. Principios de reconocimiento contable

Fuente: Creación propia Santiago Viteri, 2025 -

3.5 Registro y documentación de transacciones

El registro y documentación de transacciones es un pilar fundamental en la contabilidad, ya que garantiza que cada operación financiera queda debidamente respaldada y reflejada en los estados financieros de la empresa. Sin un sistema adecuado de documentación, la contabilidad carecería de confiabilidad y no cumpliría los principios de transparencia exigidos por las Normas Internacionales de Información Financiera (NIIF).

Cada transacción, ya sea una compra, una venta, el pago de una deuda o la recepción de un ingreso- debe estar sustentada por un documento que sirva como prueba de la operación; en el caso de Ecuador, incluso por la parte tributaria el SRI (Servicio de Rentas Internas), para el respaldo de una transacción comercial, el sustento es la factura electrónica o nota de venta física.

3.5.1 Importancia de la evidencia documental

El proceso de registro contable se inicia con la identificación de la transacción, su análisis y su correspondiente documentación. La documentación que respalda las transacciones es clave para la auditoría y control financiero. Cada empresa debe conservar sus comprobantes durante el período establecido por la normativa vigente, ya que estos documentos pueden ser requeridos por entidades reguladoras, fiscales o auditoras.

La correcta organización de la documentación facilita el análisis financiero y permite corregir posibles errores en el registro contable. En un entorno digitalizado, muchas empresas han migrado a sistemas electrónicos de facturación y almacenamiento de documentos, lo que optimiza la gestión documental y minimiza el riesgo de pérdida o deterioro de los archivos físicos.

El registro adecuado de las transacciones y su documentación no solo es una obligación contable, sino también una herramienta estratégica para la toma de decisiones gerenciales. A partir de estos registros, la administración puede evaluar la rentabilidad del negocio, identificar tendencias financieras y prever necesidades de financiamiento. Una contabilidad bien documentada permite mejorar la eficiencia operativa y fortalecer la confianza de inversionistas, proveedores y otros grupos de interés en la empresa o .

3.5.2 Facturas, recibos, notas de débito y crédito

En el Ecuador, la documentación de transacciones contables debe cumplir con la normativa tributaria establecida por el Servicio de Rentas Internas (SRI). El Código Tributario y la Ley de Régimen Tributario Interno regulan la emisión y uso de comprobantes de venta, los cuales sirven como respaldo legal para la declaración de impuestos y el control fiscal. Dentro de estos comprobantes, se encuentran las facturas, recibos, notas de débito y notas de crédito; documentos esenciales para la transparencia y legalidad de las operaciones comerciales y contables.

Gráfico N.º 2. Factura electrónica.

Fuente: (Universo, 2018)

FacturasLa factura es el principal documento que respalda la venta de bienes y servicios. En Ecuador, las facturas deben cumplir los requisitos establecidos en el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios. Para ser válidas, deben contener el nombre o razón social del emisor, su número de RUC, el detalle de los bienes o servicios vendidos, el valor total de la transacción, el IVA (cuando corresponda), la fecha de emisión y la autorización del SRI.

Existen dos tipos de facturas:

- Facturas físicas o preimpresas: emitidas en papel con la autorización del SRI y numeración secuencial.

- Facturas electrónicas: emitidas a través del Sistema de Facturación Electrónica, obligatorio para la mayoría de los contribuyentes desde 2022, que permiten una mayor fiscalización y eficiencia en la gestión tributaria.

Aprende más

Para conocer más sobre utilizar nuestro nuevo Facturador SRI, puedes leer el siguiente artículo ¡Accede aquí!

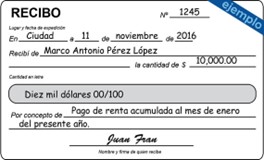

Gráfico N.º 3. Recibo

Fuente: (Economia 3, s.f.)

RecibosEl recibo es un documento que confirma la entrega de dinero por un concepto específico, como el pago de un servicio o el cobro de una deuda. A diferencia de la factura, el recibo no genera obligaciones tributarias directas, pero sí sirve como respaldo contable. En Ecuador, los recibos de arrendamiento son un ejemplo común, utilizados por propietarios que arriendan bienes inmuebles y que no están obligados a emitir facturas.

Gráfico N.º 4. Nota de débito

Fuente: (Bolivariano, 2024)

Notas de débitoLas notas de débito son documentos complementarios que se utilizan para aumentar el valor de una transacción previamente facturada. Se emiten cuando se ha cometido un error en la factura original o cuando se requiere un ajuste en el valor de la transacción, como la aplicación de intereses por mora en pagos a crédito.

Ejemplo de uso de una nota de débitoSi una empresa factura USD 1000 por venta de equipos electrónicos; y luego aplica un recargo de USD 50 por costos adicionales de transporte, deberá emitir una nota de débito por dicho valor.

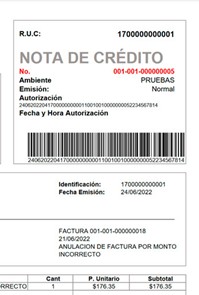

Gráfico N.º 5. Nota de crédito

Fuente: (facturaenlinea, s.f.)

Notas de créditoLas notas de crédito tienen la función opuesta a las notas de débito, ya que sirven para disminuir el valor de una transacción previamente facturada. Se emiten cuando se otorga un descuento, se realiza una devolución de productos o se corrige un error en el valor facturado. En Ecuador, las notas de crédito deben ser autorizadas por el SRI y registradas contablemente.

Ejemplo de uso de una nota de créditoSi una empresa factura USD 2 000 por servicios prestados, pero posteriormente acuerda con el cliente un descuento de USD 200 por fidelización, deberá emitir una nota de crédito por ese monto, para ajustar el valor total de la transacción.

La correcta emisión y archivo de facturas, recibos, notas de débito y notas crédito es fundamental para la declaración de impuestos y el cumplimiento de las obligaciones tributarias en el Ecuador. El SRI realiza controles y auditorías periódicas, para verificar que los contribuyentes emitan y registren sus documentos de manera adecuada. No cumplir con la normativa puede resultar en multas, recargos o sanciones administrativas.

Profundiza más

Este recurso te ayudará a enfatizar sobre las NIIF ¡Accede aquí!

-

Make attempts: 1