-

5.1 Concepto y función del libro diario

5.1.1 Definición y objetivos del libro diario

El libro diario es un documento contable en el que se registran, de manera cronológica y detallada, todas las operaciones económicas de una empresa. Su principal función es proporcionar un historial organizado de las transacciones financieras que se llevan a cabo en un período determinado.

Los objetivos principales del libro diario son:

- Registrar de manera secuencial todas las transacciones económicas.

- Facilitar el análisis y verificación de cada operación contable.

- Servir como base para la elaboración de los estados financieros.

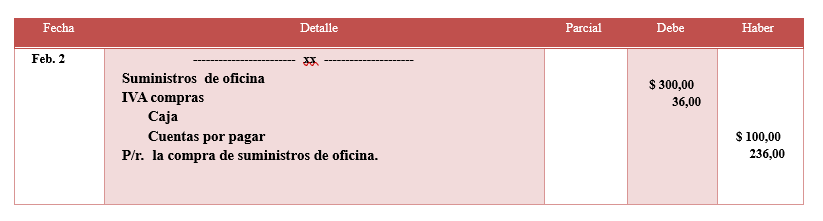

Figura 1. Libro diario

Fuente: Creación realizada por el autor Santiago ViteriLos elementos que contiene un libro diario son:

- Fecha: el día en que se realizó la transacción

- Descripción: una breve explicación de la transacción

- Debe: la cantidad que se debita en la transacción

- Haber: la cantidad que se acredita en la transacción

- Referencia o número de asiento: un número que identifica cada registro

- Cuentas afectadas: el código de la cuenta, el nombre de la cuenta y su naturaleza

5.1.2 Importancia del libro diario en la Contabilidad

El libro diario es esencial en la contabilidad, ya que garantiza la de cada transacción financiera, asegurando que toda actividad económica sea debidamente documentada y registrada. Esto permite que la información contable sea verificable, transparente y cumpla con las normas contables aplicables.

El uso adecuado del libro diario ofrece los siguientes beneficios:

- Permite mantener un control exacto de las finanzas de la empresa.

- Facilita la detección de errores y omisiones en el registro contable.

- Cumple con las normativas contables y fiscales vigentes.

El libro diario es un registro contable fundamental, que documenta todas las transacciones financieras de una empresa en orden cronológico. Su importancia radica en que actúa como un registro histórico de todas las actividades financieras, lo que permite rastrear fácilmente cualquier transacción. La información del libro diario se utiliza para generar otros registros contables, como el libro mayor y los estados financieros. Facilita el control interno al proporcionar un registro detallado de todas las transacciones, lo que ayuda a prevenir errores y fraudes. En muchos países, el libro diario es un requisito legal para las empresas, ya que proporciona evidencia de las transacciones financieras en caso de auditorías o litigios. Proporciona información valiosa para la toma de decisiones financieras, ya que permite analizar el flujo de efectivo, los ingresos y los gastos de la empresa. Se utiliza para registrar todas las transacciones financieras de la empresa, como ventas, compras, pagos y cobros. Permite realizar un seguimiento de las cuentas de la empresa, como las cuentas por cobrar, las cuentas por pagar y el inventario. La información del libro diario se utiliza para elaborar los estados financieros, como el balance general, el estado de resultados y el estado de flujo de efectivo. Sirve como base para auditorías internas y externas, pues registra evidencia de las transacciones financieras de la empresa. Facilita el análisis financiero al proporcionar un registro detallado de todas las transacciones, lo que permite identificar tendencias y patrones en la actividad financiera de la empresa. En resumen, el libro diario es una herramienta esencial para cualquier empresa que desee mantener una contabilidad precisa y transparente

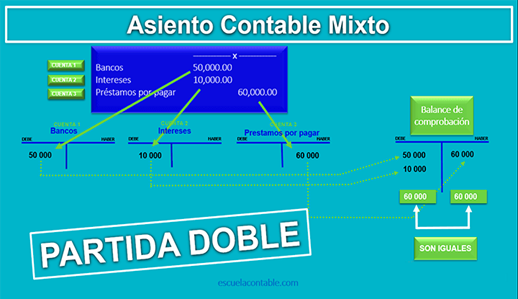

Figura 2. Libro diario -Partida doble

Fuente: (Consultoria, s.f.) -

5.2 Tipos de transacciones registradas en el libro diario

5.2.1 Transacciones de ingresos y ventas

Las transacciones de ingresos y ventas corresponden a los ingresos generados por la empresa mediante la venta de bienes o prestación de servicios. Estas transacciones aumentan el activo y/o el patrimonio de la organización.

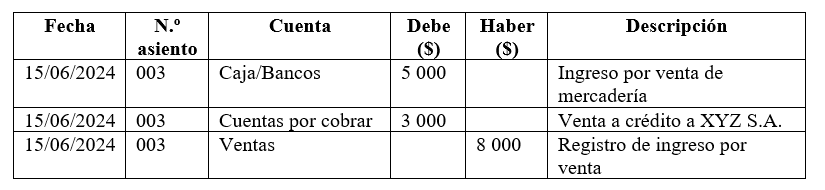

Ejemplo:La empresa Comercial Delta S.A. realizó la venta de mercadería el 15 de junio de 2024. La transacción se desglosa de la siguiente manera:

- Valor de la venta: $8 000.

- Forma de pago: $5 000 en efectivo y $3 000 a crédito.

- Cliente: XYZ S.A.

- Factura emitida: 001-000123456.

Explicación:

- Se registró un ingreso de $5 000 en la cuenta Caja/Bancos, reflejando el pago recibido en efectivo.

- Se registró un ingreso de $3 000 en la cuenta Cuentas por cobrar, reflejando la venta a crédito.

- Se registró el monto total de la venta ($8 000) en la cuenta Ventas, aplicando la partida doble.

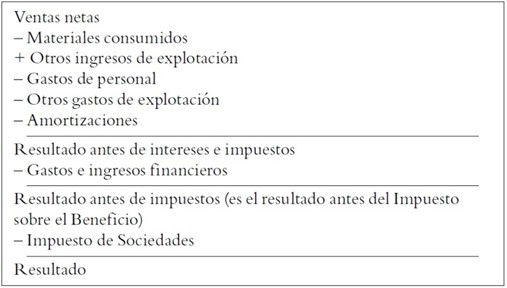

Figura 3. Esquema estado de resultados

Fuente: (Consultoria, s.f.)

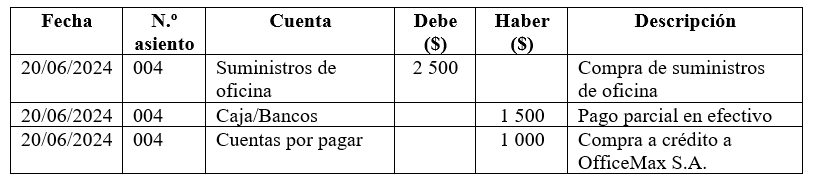

5.2.2 Registro de compras y gastos

El registro de compras y gastos es fundamental en la contabilidad, ya que refleja los costos en los que incurre una empresa para operar. Estas transacciones afectan el activo y/o pasivo de la empresa.

Ejemplo:La empresa Servicios Empresariales Alfa S.A. realizó la compra de suministros de oficina el 20 de junio de 2024. La transacción se detalla de la siguiente manera:

- Valor de la compra: $2 500.

- Forma de pago: $1 500 en efectivo y $1 000 a crédito.

- Proveedor: OfficeMax S.A.

- Factura recibida: 002-000654321.

Explicación:

- Se registró un gasto de $2 500 en la cuenta Suministros de oficina.

- Se reflejó la salida de $1 500 en la cuenta Caja/Bancos por el pago en efectivo.

- Se registró una deuda de $1 000 en la cuenta Cuentas por pagar, reflejando la compra a crédito.

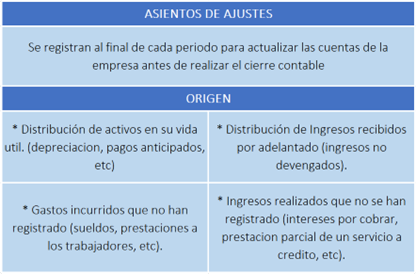

5.2.3 Asientos de ajustes y correcciones

Figura 4. Asientos de ajuste

Fuente: (Consultoria, s.f.)Los asientos de ajustes y correcciones son registros contables que se utilizan para corregir errores en la contabilización de transacciones anteriores o para actualizar ciertos valores que cambian con el tiempo, como la o las provisiones. Estos ajustes son fundamentales para garantizar que los estados financieros reflejen con precisión la situación económica de la empresa.

Figura 5. Depreciación

Fuente: (Viteri, s.f.)Tipos de asientos de ajustes:

- Corrección de errores contables: se registran para rectificar errores en registros previos.

- Depreciaciones y amortizaciones: ajustes periódicos para reflejar el uso y desgaste de los activos fijos.

- Provisión para cuentas incobrables: estimación de cuentas por cobrar que podrían no recuperarse.

- Ajustes por devengos y diferidos: reconocimiento de ingresos y gastos en el período correspondiente.

Aprende más

En el siguiente video se explican ejemplos para aprender a calcular la depreciación del activo fijo ¡Accede aquí!

Ejemplos:La empresa Inversiones Beta S.A. detectó un error en el registro de una venta realizada el 5 de julio de 2024. Originalmente, se registró una venta de $6 000, cuando en realidad el valor correcto era de $7 000. Se requiere realizar un ajuste para corregir el error.

Registro en el Libro Diario:Explicación:

- Se incrementó la cuenta Cuentas por cobrar en $1 000, reflejando la diferencia a favor de la empresa.

- Se registró un aumento en la cuenta Ventas por $1 000 para corregir el valor real de la transacción.

Ajuste por depreciación de activosLa empresa Tech Innovate S.A. posee equipos de cómputo valorados en $10 000 y aplica una depreciación del 10 % anual. Se requiere registrar la depreciación correspondiente al mes de junio de 2024.

Registro en el libro diario:Explicación:

- Se registró un gasto por $1 000 en la cuenta Gasto por depreciación, reflejando la pérdida de valor del activo.

- Se registró un aumento en la cuenta Depreciación acumulada por $1 000, reflejando la disminución del valor de los activos.

Provisión para cuentas incobrablesLa empresa Distribuidora Alfa S.A. cuenta con un saldo de cuentas por cobrar de $50 000, de los cuales, según el análisis contable, se estima que el 5 % podría no recuperarse. Se requiere registrar la provisión de cuentas incobrables.

Registro en el libro diario:Explicación:

- Se registra un gasto de $2 500 en la cuenta Gasto por provisión de incobrables, reflejando la posible pérdida de cuentas por cobrar.

- Se registra la cuenta de Provisión para cuentas incobrables, que representa un ajuste al activo.

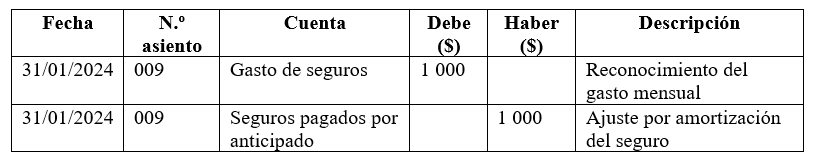

Ajuste por diferidosLa empresa Consultoría Empresarial Gamma S.A. paga un seguro anual de $12 000 el 1 de enero de 2024. Para reflejar adecuadamente el gasto, se debe diferir el valor y reconocerlo mensualmente por $1 000.

Registro Inicial en el Libro Diario (01/01/2024):Registro mensual del gasto (31/01/2024):

Explicación:

- El 01/01/2024, la empresa paga el seguro completo y lo registra como un activo diferido en Seguros pagados por anticipado.

- Cada mes, se reconoce $1 000 como gasto, reduciendo progresivamente la cuenta de Activo diferido.

Aprende más

Video en el que se muestra todo lo relacionado con los Activos diferidos ¡Accede aquí!

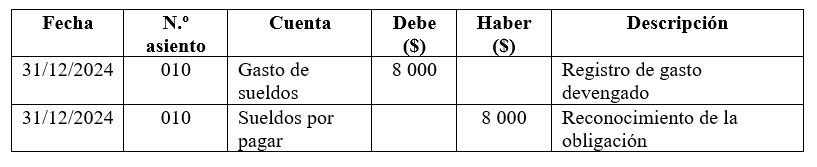

Ajuste por devengosLa empresa Servicios Financieros Delta S.A. debe pagar los sueldos de diciembre de 2024 por $8 000, pero el pago se realizará en enero de 2025. Para reflejar correctamente el gasto en el período contable correspondiente, se realiza un ajuste por devengo.

Registro en el libro diario (31/12/2024):Explicación:

- Se registra un gasto de $8 000 en la cuenta Gasto de sueldos, reflejando la obligación.

- Se crea la cuenta Sueldos por pagar, que representa la deuda hasta que se realice el pago en enero.

-

5.3 Procedimiento para registrar transacciones

5.3.1 Identificación y análisis de la transacción

Para registrar correctamente una transacción en el libro diario, primero se debe identificar la naturaleza de la operación y determinar las cuentas contables afectadas. Se debe considerar si la transacción incrementa o disminuye los activos, pasivos, ingresos o gastos de la empresa.

La cuenta contable es la principal herramienta que dispone la contabilidad para el registro de las transacciones que afectan a una empresa.

Se define a la cuenta contable igual que el nombre que se utiliza para registrar, en forma ordenada, las operaciones que diariamente se realizan en una empresa.

También se conceptualiza a la cuenta contable como el registro de los valores homogéneos relativos a una persona o cosa, bajo un título apropiado, que facilita la interpretación de las operaciones en los libros.

Figura 6. Identificación de cuentas contables

Fuente: Elaboración propia Santiago Viteri

5.3.2 Selección de cuentas contables

Una vez identificada la transacción, se deben determinar las cuentas contables correspondientes y aplicar la partida doble, asegurando que el debe y el haber se mantengan en equilibrio.

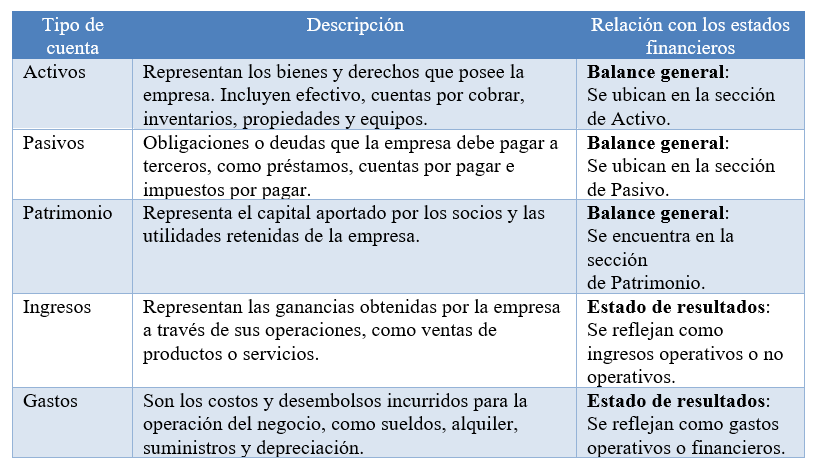

Para registrar una transacción en el libro diario, es fundamental seleccionar correctamente las cuentas contables que se verán afectadas. Las cuentas contables se dividen en cinco categorías principales y están relacionadas con distintos estados financieros.

Figura 7. Cuentas y su relación con los estados financieros

Fuente: Elaboración propia Santiago Viteri

Figura 8. Transacciones hechas por las empresas

Fuente: (Siempre al día, s.f.)

Cómo seleccionar la cuenta correcta- Analizar la transacción:

- Determinar si la transacción afecta a un recurso (Activo), a una obligación (Pasivo), a una aportación o utilidad (Patrimonio), a una ganancia (Ingreso) o a un desembolso (Gasto).

- Determinar el impacto contable:

- Si la transacción aumenta un Activo, se registra en el debe.

- Si la transacción disminuye un Activo, se registra en el haber.

- Si la transacción aumenta un Pasivo o Patrimonio, se registra en el haber.

- Si la transacción disminuye un Pasivo o Patrimonio, se registra en el debe.

- Si es un ingreso, se registra en el haber.

- Si es un gasto, se registra en el debe.

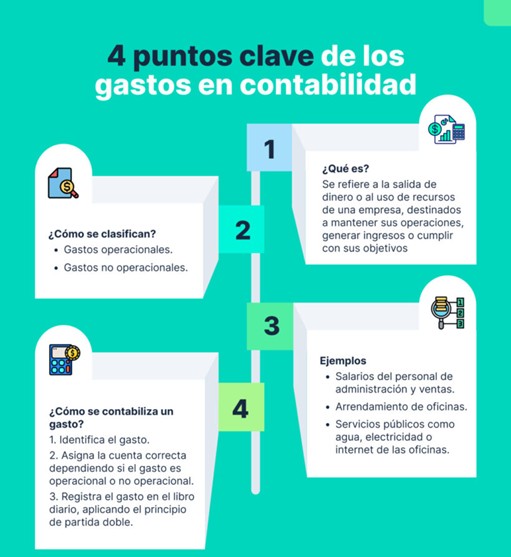

Figura 9. Puntos clave en los gastos

Fuente: (Siempre al día, s.f.)

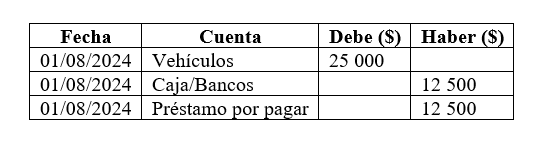

Selección de cuentasLa empresa XYZ S.A. compra un vehículo, el 1 de agosto de 2024, por $25 000, con pago del 50 % en efectivo y el resto financiado.

- Cuentas afectadas:

- Activo: Vehículos (+) → Debe $25 000.

- Activo: Caja/Bancos (-) → Haber $12 500.

- Pasivo: Préstamo por pagar (+) → Haber $12 500.

Explicación:

- Se incrementa el activo Vehículos con $25 000 (debe).

- Se reduce el activo Caja/Bancos con $12 500 (haber).

- Se incrementa el pasivo Préstamo por pagar con $12 500 (haber).

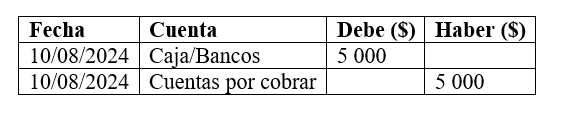

La empresa Servicios Delta S.A. recibe, el 10 de agosto de 2024, el pago de un cliente por una factura de $5 000 previamente registrada en Cuentas por cobrar.

- Cuentas afectadas:

- Activo: Caja/Bancos (+) → Debe $5 000.

- Activo: Cuentas por cobrar (-) → Haber $5 000.

Explicación:

- Se incrementa el activo Caja/Bancos con $5 000 (debe).

- Se reduce el activo Cuentas por cobrar con $5 000 (haber).

Este proceso de selección de cuentas contables es esencial para garantizar la correcta aplicación del método de partida doble y la elaboración precisa de los estados financieros.

5.3.3 Registro en el libro diario y verificación de saldo

El proceso de registro en el libro diario es crucial para asegurar que todas las transacciones sean contabilizadas de manera precisa y en orden cronológico. Además, la verificación del saldo permite validar que los registros contables cumplen con el principio de partida doble.

Pasos para registrar una transacción en el libro diarioa) Identificar la transacción: se debe analizar la operación financiera y determinar las cuentas involucradas.

b) Seleccionar las cuentas contables: definir cuáles cuentas se afectan en el debe y en el haber.

c) Aplicar la partida doble: asegurar que la suma del debe sea igual a la suma del haber.

d) Registrar la transacción: anotar la fecha, número de asiento, cuentas involucradas, montos y descripción.

e) Revisar y verificar los saldos: confirmar que el saldo total del debe y del haber se mantenga equilibrado.

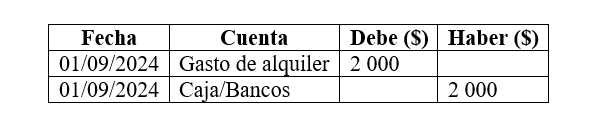

Ejemplo de registro y verificación de saldoLa empresa Tecnología Global S.A. paga el alquiler de la oficina correspondiente a septiembre de 2024, por $2 000 en efectivo.

Registro en el libro diario:Explicación:

- Se registra un gasto de $2 000 en Gasto de alquiler (debe), ya que es un desembolso de la empresa.

- Se reduce el saldo de Caja/Bancos en $2 000 (haber), reflejando el pago en efectivo.

- La suma del debe: $2 000.

- La suma del haber: $2 000.

- Como el debe y el haber son iguales, la transacción está correctamente registrada y balanceada.

- Garantiza que no haya errores en los registros contables.

- Permite que la información financiera refleje con precisión la situación económica de la empresa.

- Facilita la preparación de los estados financieros sin inconsistencias.

- Omitir una cuenta afectada en la transacción.

- Registrar una cuenta en el lado incorrecto (debe/haber).

- No verificar que el debe y el haber estén balanceados.

- Analizar la transacción:

-

Make attempts: 1