-

13.1. Ingresos, costos y beneficios

En el ámbito económico y financiero, los conceptos de ingresos totales, costos totales y beneficios son fundamentales para el análisis de la rentabilidad y la toma de decisiones empresariales. Los ingresos totales representan el valor monetario que una empresa obtiene por la venta de sus bienes o servicios durante un período específico. Constituyen la principal fuente de recursos financieros para la mayoría de las organizaciones y reflejan el éxito comercial de una empresa en el mercado. Esto viene determinado por la siguiente fórmula:

IT = P×Q

Donde:

IT = Ingresos Totales

P = Precio de venta por unidad

Q = Cantidad de unidades vendidas

Para entender con mayor rigor, se puede suponer que una empresa vende teléfonos móviles a un precio de $300 cada uno y vende 1,000 unidades en un mes. Los ingresos totales serían:IT=300×1000=300,000

Es decir, la empresa generó $300,000 en ingresos totales durante ese período. Por su parte, los costos totales, por su parte, representan la suma de todos los gastos incurridos por una empresa para producir y vender sus productos o servicios.

Gráfico 1: Curva de costos totales Elaboración: Mankiw, 2006.

Se dividen en dos categorías principales: costos fijos y costos variables.

Costos Fijos (CF): Son aquellos que no cambian con el nivel de producción, como el alquiler, los salarios administrativos y los seguros.

Costos Variables (CV): Son aquellos que cambian en función de la cantidad producida, como las materias primas y los costos de mano de obra directa.

Se obtienen bajo la siguiente fórmula:

CT=CF+CV

Para ilustrar este concepto se puede considerar una fábrica de muebles con costos fijos de $50,000 al mes y costos variables de $100 por cada mesa producida, que fabrica 500 mesas. En este caso, los costos totales serían:

CT= 50,000+(100×500) = 50,000+50,000 =100,000

Es decir, en este caso la empresa gastó $100,000 en total para producir las 500 mesas.

Producto de los dos conceptos abordados anteriormente, surge la noción de beneficio, el cual representa la ganancia neta obtenida después de cubrir todos los costos asociados a la producción y venta, siendo un indicador clave de la rentabilidad empresarial. Donde:

B=IT−CT

Donde:

B = Beneficios

IT = Ingresos Totales

CT = Costos Totales

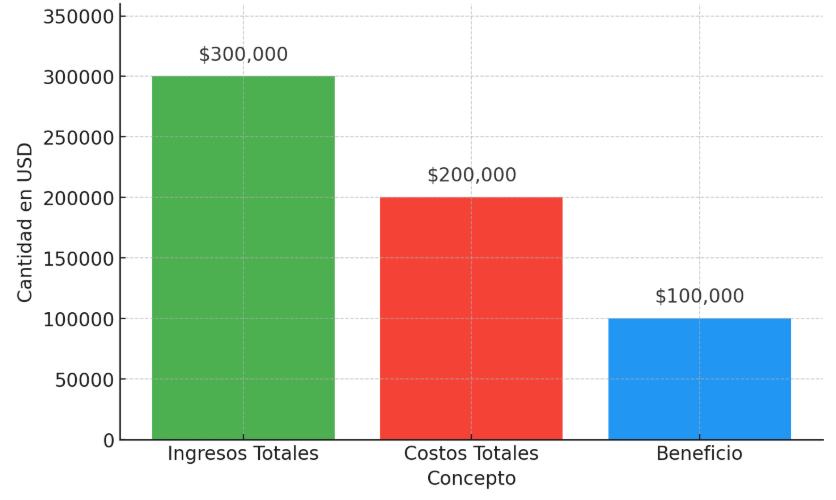

Siguiendo el ejemplo anterior de la venta de teléfonos, si los ingresos totales son $300,000 y los costos totales son $200,000, el beneficio sería:B = 300,000−200,000 = 100,000

Esto significa que la empresa obtuvo un beneficio de $100,000 durante el período.

Gráfico 2: Ilustración del beneficio Elaboración: Docente contenidista, 2025.

La interacción entre ingresos totales, costos totales y beneficios es fundamental para la toma de decisiones estratégicas en cualquier empresa. El objetivo de una organización suele ser maximizar los beneficios, lo cual puede lograrse aumentando los ingresos (incrementando las ventas o el precio) o reduciendo los costos (optimizando los procesos de producción o reduciendo gastos innecesarios). Por ejemplo, si una empresa enfrenta una disminución en los ingresos debido a la competencia, puede optar por reducir los costos fijos mediante la renegociación de contratos o la optimización de recursos. Alternativamente, puede incrementar el valor percibido del producto para justificar un precio más alto y así mantener o aumentar los ingresos.

13.2. Profundizando en el concepto de costo de oportunidad

Dentro de la clase 1, se revisó de forma general el concepto de costo de oportunidad, entendiendo su papel fundamental en el estudio de la economía. En el proceso de toma de decisiones de la firma, este concepto resulta aún más relevante y se entiende como el valor de la mejor alternativa sacrificada al tomar una decisión. En otras palabras, representa el beneficio que se pierde al elegir una opción en lugar de la siguiente mejor alternativa disponible.

Aprende más

Para conocer más sobre ¿Qué es el costo de oportunidad y cómo afecta tus decisiones financieras?, puedes leer el siguiente artículo ¡Accede aquí!

Aunque el costo de oportunidad no tiene una fórmula universal, se puede expresar conceptualmente como el beneficio de la mejor alternativa no elegida. En este sentido, resulta clave distinguir entre costos explícitos y costos implícitos, ya que ambos influyen en la evaluación de las alternativas.

Los costos explícitos, son aquellos gastos en los que una empresa o individuo incurre de manera directa y que implican una salida de dinero. Son costos contables que se reflejan en los registros financieros. Ejemplos de estos pueden ser pagos de salarios a empleados, compras de materias primas, pagos de alquiler o renta y costos de transporte o distribución. De forma ilustrativa, si una empresa gasta $50,000 en insumos para la producción de zapatos, ese monto constituye un costo explícito porque representa una erogación de efectivo.

Los costos implícitos, por su parte, implican un desembolso de dinero, sino que representan el valor de los recursos propios utilizados en lugar de ser empleados en la mejor alternativa posible. Se relacionan con el concepto de costo de oportunidad porque reflejan lo que se sacrifica al usar recursos internos. Ejemplos a nivel empresarial podrían reflejarse en el salario que un propietario de negocio podría ganar trabajando para otra empresa en lugar de gestionar su propio emprendimiento, o el ingreso que se pierde al usar un edificio propio en lugar de alquilarlo a terceros.

En este caso, de forma ilustrativa, si un emprendedor decide dedicarse a tiempo completo a su negocio en lugar de aceptar un empleo con un salario anual de $60,000, el costo implícito es precisamente ese salario no obtenido.Otro ejemplo clásico es el de un estudiante que decide asistir a la universidad a tiempo completo en lugar de trabajar. Si el salario potencial anual es de $30,000 y el costo de la matrícula y otros gastos es de $10,000 al año, el costo de oportunidad total sería la suma del salario perdido y los costos explícitos, es decir:

Costo de Oportunidad = 30,000+10,000 = 40,000

Este concepto es esencial para la toma de decisiones eficientes, tanto a nivel individual como empresarial, puesto que permite analizar si los recursos están siendo utilizados de manera óptima y evaluar las implicaciones de elegir una opción sobre otra.

En el contexto empresarial, la comprensión de los costos explícitos e implícitos ayuda a determinar la rentabilidad real de un proyecto o inversión. Ignorar el costo de oportunidad puede llevar a decisiones subóptimas que afecten la eficiencia económica a largo plazo. En este punto, un concepto fundamental del presente análisis es el de costo de capital, que representa la tasa mínima de rendimiento que una empresa debe obtener de sus inversiones para satisfacer las expectativas de los inversionistas o financiadores.

Desde una perspectiva económica, el costo de capital se interpreta como un costo de oportunidad, ya que refleja el rendimiento que los inversionistas podrían haber obtenido si hubieran colocado su dinero en una alternativa de inversión de riesgo similar. Cuando una empresa utiliza recursos financieros (como capital propio o deuda), está renunciando a la oportunidad de invertir esos recursos en otros proyectos o instrumentos financieros que podrían generar rendimientos. Por lo tanto, el costo de capital mide el retorno mínimo que los accionistas o acreedores esperan obtener para compensar el riesgo de invertir en la empresa, en lugar de en una alternativa.

13.3. Beneficio económico frente a utilidad contable

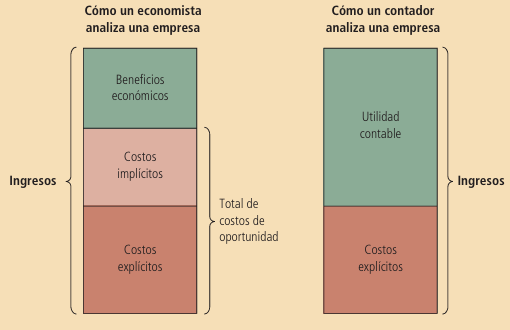

En el ámbito financiero y empresarial, es fundamental distinguir entre el beneficio económico y la utilidad contable. Aunque ambos conceptos miden la rentabilidad, difieren en su enfoque, ya que el primero considera el costo de oportunidad, mientras que el segundo solo toma en cuenta los costos explícitos.

La utilidad contable es la ganancia que una empresa obtiene después de restar los costos explícitos de los ingresos totales. Los costos explícitos son aquellos que implican una salida directa de dinero, como salarios, materiales, alquileres, intereses sobre la deuda y otros gastos operativos:

Utilidad Contable=Ingresos Totales−Costos Explícitos

De forma ilustrativa, se puede suponer que una empresa genera ingresos de $200,000 al año y tiene los siguientes costos explícitos:

Salarios: $50,000

Materias primas: $30,000

Alquiler: $20,000

Intereses de la deuda: $10,000

De esta manera, la utilidad contable sería:

Utilidad Contable = 200,000 − (50,000+30,000+20,000+10,000) = 90,000

El beneficio económico, por su parte, mide la verdadera rentabilidad al considerar no solo los costos explícitos, sino también los costos implícitos, que incluyen el costo de oportunidad de los recursos utilizados. Como se mencionó anteriormente, los costos implícitos representan el valor de la mejor alternativa no elegida, como el retorno que se podría haber obtenido invirtiendo el capital en otro proyecto o trabajando en otro empleo:

Beneficio Económico = Ingresos Totales − (Costos Explícitos + Costos Implícitos)

Bajo este ejemplo, si el propietario de la empresa podría haber trabajado en otra empresa ganando $60,000 anuales y, además, podría haber invertido su capital de $100,000 en un fondo que genera un retorno del 5% ($5,000), estos se consideran costos implícitos:

Costos Implícitos= 60,000 + 5,000 = 65,000

Por lo que el beneficio económico resultaría de:

Beneficio Económico = 200,000 − (110,000+65,000) = 25,000

Aprende más

Para conocer más sobre Diferencias entre utilidad contable y la utilidad económica, puedes leer el siguiente artículo ¡Accede aquí!

En este sentido, el costo de oportunidad es la piedra angular que distingue el beneficio económico de la utilidad contable. Mientras que la utilidad contable solo refleja el rendimiento financiero evidente, el beneficio económico tiene en cuenta las ganancias que se sacrifican al optar por una alternativa en lugar de otra. Esto permite a los empresarios y gerentes tomar decisiones más informadas respecto al uso eficiente de los recursos:

Gráfico 3: Ilustración de beneficio económico frente a beneficio contable Elaboración: Mankiw, 2006.

13.4 Costos a los que se enfrenta la firma

En el ámbito de la economía y la gestión empresarial, comprender las diversas formas de medir los costos es esencial para la toma de decisiones informadas. La literatura académica propone un desglose detallado a fin de explicar las múltiples facetas de los costos en la producción. En este sentido, la presente sección plantea una explicación detallada con base en la elección de la firma para maximizar sus beneficios.

En este sentido, surge la noción previamente revisada de costos totales que representan el valor total de los insumos que utiliza una empresa en la producción de bienes o servicios, incluyendo tanto los costos fijos como los costos variables. No obstante, para analizar la eficiencia y la rentabilidad de una empresa, es fundamental comprender los costos medios y el , ya que permiten evaluar la viabilidad económica de aumentar o disminuir la producción. De esta manera, se plantean cuatro nuevos conceptos de costos que enfrenta la firma:

-Costo Medio Total (CMT): Es el costo total dividido por la cantidad producida. Indica el costo promedio por unidad de producción y proporciona una idea clara de la eficiencia operativa.

CMT = CT / Q

Donde:

Q = Cantidad producida

El costo medio total refleja el costo por unidad cuando se distribuyen todos los costos en la cantidad total producida. Su análisis permite identificar economías o deseconomías de escala en el proceso productivo.

-Costo Medio Fijo (CMF): Es el costo fijo total dividido por la cantidad producida.

CMF = CF / Q

A medida que la producción aumenta, el costo medio fijo disminuye, ya que el costo fijo se reparte entre más unidades producidas, lo que hace que la curva del costo fijo medio tenga una pendiente negativa.

-Costo Medio Variable (CMV): Es el costo variable total dividido por la cantidad producida.

CMV = CV / Q

El comportamiento de la curva de costo medio variable generalmente muestra una forma en “U”, ya que inicialmente disminuye debido a economías de escala y luego aumenta a medida que los rendimientos decrecientes comienzan a afectar la producción.

-Costo Marginal (CMg): El costo marginal representa el incremento en el costo total cuando se produce una unidad adicional.

CMg = ΔCT / ΔQ

El análisis del costo marginal es crucial para determinar el punto óptimo de producción. Cuando el costo marginal es menor que el costo medio total, este último está disminuyendo, mientras que, si el costo marginal es mayor que el costo medio total, este último está aumentando. El costo marginal siempre interseca al costo medio total en su punto mínimo.

La literatura académica también plantea un enfoque temporal en el análisis de costos:

Corto Plazo: Periodo en el cual al menos uno de los factores de producción es fijo. En este caso, una empresa no puede cambiar el tamaño de su planta, pero puede ajustar la cantidad de mano de obra.

Largo Plazo: Periodo en el cual todos los factores de producción son variables, donde una empresa puede decidir construir una nueva fábrica o cerrar una existente en el largo plazo.

Para entender la importancia del análisis temporal es necesario abordar la noción de economías de escala, donde la reducción del costo medio total a medida que aumenta la producción y su condición contra puesto de deseconomías de escala, donde un aumento del costo medio total se suscita debido a problemas de gestión o complejidad operativa.

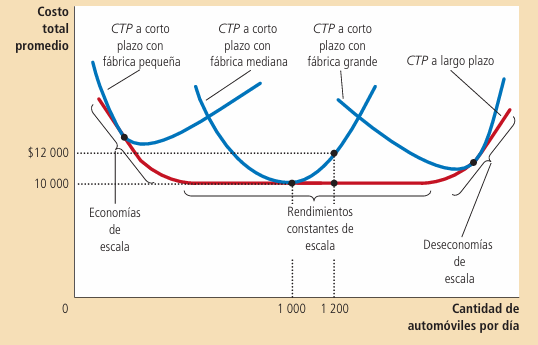

Gráfico 4: Análisis de curvas de costos, intertemporal Elaboración: Mankiw, 2006.

Debido a que los costos fijos son variables a largo plazo, la curva de a corto plazo difiere de la curva de costo total promedio a largo plazo.

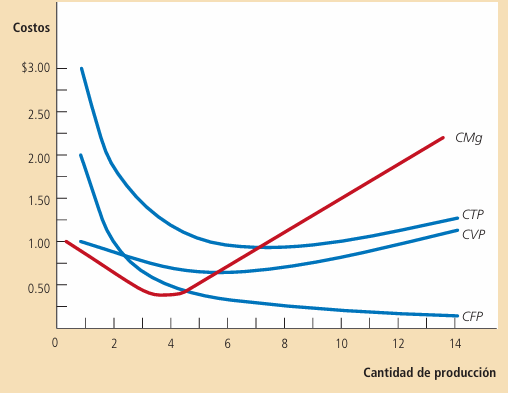

13.5. Las curvas de costos y sus formas

A nivel gráfico, las curvas de costos representan la relación entre el nivel de producción y los costos, destacando:

Curva de Costo Fijo Medio (CFM): Decreciente, debido a la distribución del costo fijo en más unidades.

Curva de Costo Variable Medio (CVM): Generalmente en forma de "U", ya que primero disminuye y luego aumenta.

Curva de Costo Total Medio (CTM): También en forma de "U", debido a la suma de CFM y CVM.

Curva de Costo Marginal (CMg): Inicialmente decreciente por economías de escala, pero luego creciente.

Donde, a nivel gráfico, las curvas toman la siguiente forma:

Gráfico 5: Formas de las curvas de costos Elaboración: Mankiw, 2006.

La interacción entre los costos medios y el costo marginal es fundamental para comprender las economías de escala y la eficiencia productiva.

Cuando el costo marginal es menor que el costo medio total, el costo medio total está disminuyendo.

Cuando el costo marginal es mayor que el costo medio total, el costo medio total está aumentando.

El costo marginal siempre intersecta al costo medio total en su punto más bajo.

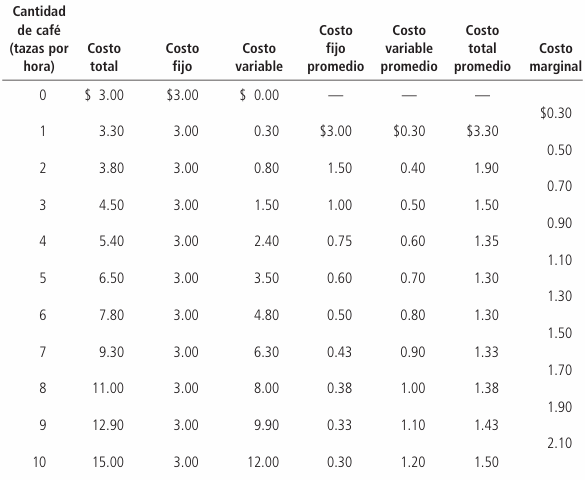

De forma ejemplificativa, las curvas señaladas muestran la relación entre el volumen de producción y los recursos físicos empleados, las cuales, en el mercado de café, se plantean desde los siguientes valores:

Gráfico 6: Ejemplos numéricos de costos en el mercado de café Elaboración: Mankiw, 2006.

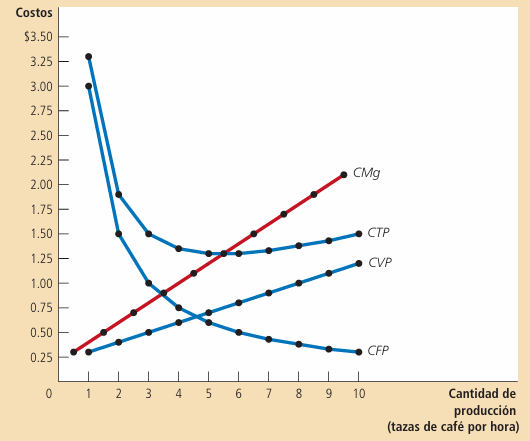

La figura 7 muestra el costo total promedio (CTP), costo fijo promedio (CFP), costo variable promedio (CVP) y costo marginal (CMg) de Conrad’s Coffee Shop, ejemplo planteado por la literatura académica. Todas estas curvas se obtuvieron graficando los datos de la figura 6.

Estas curvas de costos muestran tres características que son típicas de muchas empresas: 1) el costo marginal aumenta con la cantidad de producción; 2) la curva de costo total promedio tiene forma de U; 3) la curva de costo marginal interseca la curva de costo total promedio en el mínimo de costo total promedio.

Gráfico 7: Curva de costos en el mercado de café Elaboración: Mankiw, 2006.

La comprensión de las diferentes maneras de medir costos y sus representaciones gráficas es fundamental para el análisis económico y la toma de decisiones empresariales. La literatura académica enfatiza la importancia de distinguir entre costos explícitos, implícitos, medios, marginales, y cómo estos influyen en la eficiencia productiva.

Profundiza más

Este recurso te ayudará a enfatizar sobre Mercados dinámicos y competitivos ¡Accede aquí!