-

Introducción

Show More Show LessIntroducción

Queridos participantes,

¡Bienvenidos a esta emocionante aventura digital! Nos entusiasma ser parte de este viaje de aprendizaje, en el que descubrirán nuevas herramientas, adquirirán valiosos conocimientos y desarrollarán habilidades que les acompañarán a lo largo de su trayectoria.

Les invitamos a familiarizarse con la plataforma, conocer el curso y participar activamente.

¡Estamos aquí para apoyarlos en cada paso de este proceso!

¡Mucho éxito en este inicio!

El equipo de PUCE Virtual

-

Due: Wednesday, 6 August 2025, 12:00 PM

-

-

-

Show More-

-

1.1 Concepto de empresa

La empresa es una organización económica, que busca generar valor a través de la producción y comercialización de bienes o servicios. Su objetivo principal es obtener beneficios económicos de manera en el tiempo. Sin embargo, más allá del lucro, las empresas cumplen funciones claves dentro de la sociedad, como la generación de empleo, la innovación y la responsabilidad social.

Definición y objetivos

La empresa es una organización económica que busca generar valor a través de la producción y comercialización de bienes o servicios. Su objetivo principal es obtener beneficios económicos de manera sostenible en el tiempo.

Los principales objetivos de una empresa incluyen:

Objetivos clave de una empresa

- Eficiencia operativa: Lograr procesos productivos óptimos, que maximicen el uso de recursos.

- : Obtener beneficios financieros que permitan su crecimiento y sostenibilidad.

- Responsabilidad social: Contribuir al bienestar de la comunidad mediante prácticas empresariales éticas.

- Innovación y desarrollo: Buscar mejoras continuas en sus productos, servicios y procesos para mantenerse competitiva.

Importancia en el contexto económico

Las empresas desempeñan un papel esencial en la economía de cualquier país, pues son estas las que impulsan el crecimiento, la innovación y la estabilidad financiera. Una de sus contribuciones más significativas es la generación de empleo, ya que proporcionan oportunidades laborales a millones de personas, permitiéndoles acceder a ingresos que mejoran su calidad de vida y fomentan el desarrollo social y económico.

Además, las empresas contribuyen al aumento de la productividad y de la competitividad, promoviendo de este modo la eficiencia en la producción de bienes y servicios. También tienen un impacto positivo en el desarrollo tecnológico, al invertir en investigación e innovación, lo que mejora la calidad y diversidad de productos en el mercado.

Otro aspecto clave es su contribución al Estado, a través del pago de impuestos al SRI, que permite financiar infraestructura, educación, salud y otros servicios públicos esenciales. Asimismo, fomentan el emprendimiento y la inversión, creando un ecosistema que impulsa nuevas oportunidades de negocio y fortalece la economía nacional.

En términos de sostenibilidad, muchas empresas han adoptado modelos de responsabilidad social corporativa (RSC), promoviendo prácticas ambientalmente responsables y apoyando iniciativas que benefician a la comunidad. De esta manera, no solo generan riqueza, sino que también contribuyen a un desarrollo equilibrado y sostenible.

Las empresas buscan reducir su impacto ambiental mediante prácticas responsables. Ejemplos:

Ejemplos de empresas con prácticas sostenibles

- Ikea: utiliza materiales reciclados y sostenibles en sus productos, además de operar con energía 100 % renovable en muchas de sus instalaciones.

- Tesla: desarrolla vehículos eléctricos y soluciones de energía renovable para reducir la huella de carbono en el área automotriz.

- Unilever: ha implementado un programa de reducción de desperdicios y emisiones de CO₂, con productos ecoeficientes en su fabricación y empaque.

Gráfico N.º 1. Personas trabajando en empresas

Fuente: (BID, 2019) https://images.app.goo.gl/Y9yBe6bqePKX3nWd8

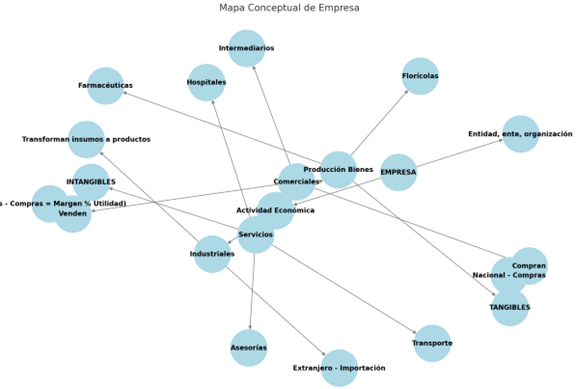

Gráfico N.º 2. Mapa conceptual de empresa

Fuente: Creación de autor Santiago Viteri

-

1.2 Clasificación de empresas

1.2. Clasificación de empresas

Consejos para constituir una empresa SAS en EcuadorAspectos importantes y actualizados para constituir una Sociedad por Acciones Simplificada (SAS) en Ecuador: este video está diseñado para emprendedores y empresarios que buscan una guía detallada y práctica sobre cómo iniciar una empresa SAS. Desde los requisitos legales hasta consejos estratégicos, todo lo que se necesita saber para una constitución exitosa y eficiente de una empresa. Ya sea que se esté comenzando un nuevo negocio o planeando la expansión de uno existente, estos consejos proporcionarán una base sólida para tomar decisiones informadas y maximizar el potencial de la nueva empresa en el dinámico entorno empresarial ecuatoriano.

Aprende más

Para conocer más sobre el tema, puedes ve rel siguiente video ¡Accede aquí!

Por su actividad, se clasifican en industriales, comerciales y de servicios.

Industriales. La actividad básica de este tipo de empresas es la producción de bienes mediante la transformación de materias primas. Ejemplo: Panificadora Ambato, Novacero, Nestlé, Textiles San Pedro, Pasteurizadora Quito, etc.

Gráfico N.º 3. Empresas industriales

Fuente: (Camerdata, 2021)

Comerciales. Son aquellas que se dedican a la adquisición de bienes o productos, con el objeto de comercializarlos y obtener ganancias. Ejemplo: Artefacta, La Ganga, Mavesa, Vallejo Araujo, Tuti, Supermaxi, Tía, etc.

Gráfico N.º 4. Empresas comerciales

Fuente: (El Comercio, 2022)

Servicios. La actividad económica de este tipo de empresas es vender servicios o capacidad profesional; es decir, productos intangibles. Ejemplo: Hospital de los Valles, Transportes Ecuador, Servicios Contables, Jurídicos, etc.

Gráfico N.º 5. Empresas de Servicios

Fuente: (Solca, 2023)

1.2.2. Por el sector al que pertenecen, se clasifican en pública, privada y mixta.

Públicas. Son empresas que pertenecen al Estado y se dedican a prestar servicios a la colectividad. Ejemplo: Ministerio de Trabajo, Banco Central del Ecuador, Secap, etc.

Privadas. El capital de este tipo de empresas pertenece a personas naturales o jurídicas del sector privado, la finalidad principal es obtener ganancias por la inversión realizada. Ejemplo: Primax, Centro Comercial Quicentro Shopping, etc.

Mixtas. El capital de las empresas mixtas está constituido por aportes del sector privado y del sector público. Ejemplo: Banco del Pacífico.

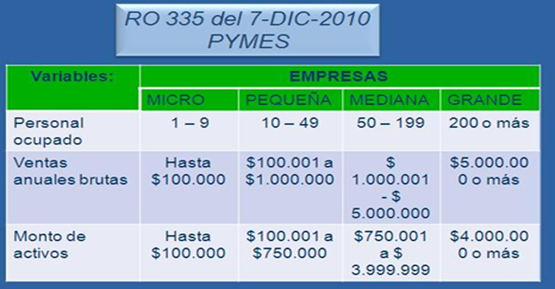

1.2.3. Por su tamaño, se clasifican en micro, pequeñas, medianas y grandes empresas.

En otros países, las empresas por su tamaño se clasifican en tres grupos; sin embargo, en el Ecuador -mediante normativa emitida en el Registro Oficial N.º 335 del 7 de diciembre de 2010- se consideran cuatro grupos, que toman en cuenta variables como: total de ventas, total de activos, personal que labora, entre otros.

Gráfico N.º 6. Tamaño de las empresas definido por el Ministerio de la Producción.

Fuente: Creación de autor Santiago Viteri- Microempresa: Se considera microempresa aquella que recién empieza y tiene menos de 10 empleados.

- Pequeña empresa: Una pequeña empresa es aquella que maneja escasos recursos económicos y humanos.

- Mediana empresa: En este tipo de empresas la inversión de capital es considerable y el número de personal que labora se incrementa en relación con la pequeña empresa.

- Gran empresa: Las inversiones son de mayor cuantía, por lo tanto las utilidades también son significativas, el personal que posee es especializado por departamentos.

1.2.4. Por su estructura jurídica, se clasifican en individuales, sociedades anónimas, sociedades limitadas, entre otras.

El Artículo 1 de la Ley de Compañías del Ecuador (Ecuador, Ley de Compañías, 2023) define a las compañías como: “Contrato de Compañía es aquel por el cual dos o más personas unen sus capitales o industrias, para emprender en operaciones mercantiles y participar de sus utilidades”.

Del concepto antes citado, se destaca que los aportes pueden ser en capitales (dinero o especie) o en industrias (fuerza de trabajo y capacidad personal del socio).

Las compañías deben organizarse bajo una de las siguientes formas, determinadas en la Ley de Compañías del Ecuador (Ecuador, Ley de Compañías, 2023):

- Compañía en nombre colectivo.

- Compañía en comandita simple y dividida por acciones.

- Compañía de responsabilidad limitada.

- Compañía anónima.

- Compañía de economía mixta.

- Sociedad por Acciones Simplificada (SAS).

Este último tipo de empresas es introducida en la Ley de Compañías del Ecuador (Ecuador, Ley de Compañías, 2023), esta forma societaria permite a uno o más socios constituir una empresa con una estructura flexible, sin necesidad de un mínimo de capital. Las SAS facilitan la formalización de emprendimientos y pequeñas empresas, otorgando responsabilidad limitada a sus socios y mayor autonomía en su administración.

Estas seis especies de compañías constituyen personas jurídicas. La Ley de Compañías (Ecuador, Ley de Compañías, 2023) reconoce, además, la asociación o cuentas en participación, la cual no se considera persona jurídica. Según el Artículo 583 del Código Civil (Ecuador, Código Civil, 2023), “se llama persona jurídica una persona ficticia, capaz de ejercer derechos y de contraer obligaciones civiles y de ser representada judicial y extrajudicialmente”.

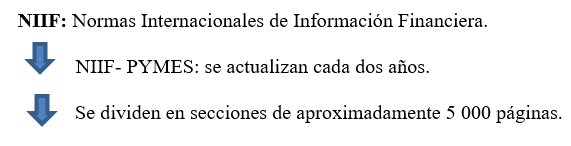

1.2.4. Las NIIF y la normativa contable

Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de estándares contables desarrollados por el International Accounting Standards Board (IASB), cuyo objetivo es establecer principios comunes para la presentación de estados financieros; esto garantiza transparencia, comparabilidad y eficiencia en la información financiera a nivel mundial. (IASB, 2023)

Aplicación de las NIIF en la contabilidad

- Normativa global: las NIIF permiten a las empresas seguir lineamientos contables uniformes, facilitando la inversión extranjera y el acceso a mercados internacionales.

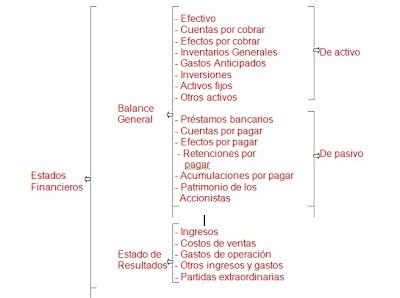

- Estados financieros: ayudan a la preparación y presentación de estados financieros; como el Estado de Situación Financiera, el Estado de Resultados Integrales, el Estado de Flujos de Efectivo o el Estado de Cambios en el Patrimonio.

- Reconocimiento y medición de activos y pasivos: las NIIF establecen criterios claros sobre el reconocimiento de ingresos, costos y pasivos, permitiendo una mejor toma de decisiones empresariales.

- Importancia en auditoría: son fundamentales en auditorías financieras, pues aseguran que las empresas cumplan con los requisitos de presentación de información financiera de manera transparente.

- Adopción en el Ecuador: en nuestro país, las empresas reguladas por la Superintendencia de Compañías, Valores y Seguros están obligadas a aplicar las NIIF, esto determina que exista una mayor fiabilidad en la información financiera presentada.

Marco conceptual de las NIIFEl marco conceptual de las NIIF es el soporte teórico que describe los conceptos básicos a partir de los cuales se prepara la información financiera. Hay que tener presente que el marco conceptual no es una NIFF, pero sí es el punto de partida para poder comprender estas normas de Contabilidad.

Aprende más

Si deseas aprender más del marco conceptual de las NIIF, revisa esta lista de reproducción; aquí se analizan todos los capítulos del marco conceptual para la Información Financiera: ¡Accede aquí!

1.2.5. La ética y el contador

El contador tiene una responsabilidad crucial en la transparencia y veracidad de la información financiera. Su actuar debe regirse por principios éticos fundamentales, como la integridad, la objetividad, la competencia profesional, la confidencialidad y el comportamiento profesional.

El Código de Ética del Contador Público del Ecuador -establecido por la Federación Nacional de Contadores del Ecuador (FNCE)- estipula que los profesionales contables deben actuar con honestidad y cumplir las normativas vigentes (FNCE, 2023).

Asimismo, la Asociación Interamericana de Contabilidad (AIC), enfatiza en su código de ética la importancia de la independencia profesional y la responsabilidad social del contador, asegurando que su ejercicio esté libre de conflictos de interés (AIC, 2022).

Partes y componentes del código de ética del contador

Gráfico N.º 7. La ética empresarial

Fuente: (EUDE, 2016)- Principios fundamentales:

- Integridad

- Objetividad

- Competencia profesional y debido cuidado

- Confidencialidad

- Comportamiento profesional

- Normas generales de conducta profesional:

- Responsabilidad hacia el interés público

- Cumplimiento de leyes y regulaciones

- Evitar conflictos de interés

- Aplicación del código de ética en diferentes contextos:

- Contadores en ejercicio independiente

- Contadores en empresas privadas

- Contadores en el sector público

- Docencia y consultoría en contabilidad

- Sanciones y consecuencias por el incumplimiento:

- Advertencias y sanciones disciplinarias

- Suspensión o revocación del ejercicio profesional

- Procedimientos legales en caso de fraude contable

Aplicación del código de ética en la contabilidad y dilemas éticosEl código de ética del contador guía el ejercicio profesional; además, asegura que la información financiera sea fiable y libre de manipulaciones. Su aplicación es clave en la presentación de estados financieros, auditorías, asesoramiento fiscal y gestión contable. Garantiza que el contador no incurra en prácticas fraudulentas ni malintencionadas, que puedan afectar a la toma de decisiones de los usuarios de la información financiera.

Los dilemas éticos en la contabilidad pueden incluir conflictos de interés, presiones para alterar informes financieros, encubrimiento de fraudes y el uso de información privilegiada. Un contador puede verse presionado a modificar estados financieros para cumplir expectativas de inversionistas o dueños de la empresa, lo que vulnera los principios de integridad y objetividad.

Otro dilema común es la confidencialidad de la información. En algunos casos, un contador podría ser presionado para que divulgue datos sensibles sin autorización, lo que podría comprometer su ética profesional.

Para abordar estos dilemas, el código de ética enfatiza la importancia de la independencia del contador y la aplicación de mecanismos de denuncia de irregularidades. La adhesión estricta a los principios éticos fortalece la credibilidad de la profesión contable y asegura la confiabilidad de la información financiera.

Profundiza más

Este recurso te ayudará a enfatizar sobre Marco Conceptual de las NIIF ¡Accede aquí!

-

Make attempts: 1

-

-

2.1. Concepto y características de las cuentas contables

Las cuentas contables son registros estructurados, que permiten clasificar y registrar las transacciones económicas de una empresa.

Las cuentas contables son instrumentos de clasificación y registro que permiten agrupar de manera sistemática las transacciones financieras de una empresa. Cada cuenta representa un elemento específico del patrimonio empresarial y sus variaciones.

Las cuentas contables permiten clasificar y registrar las transacciones económicas de una empresa. Cada cuenta contable pertenece a una categoría específica y refleja cambios en la estructura financiera de la organización.

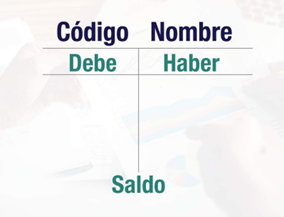

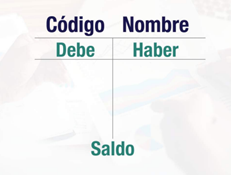

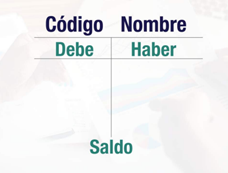

Representación de una cuenta contableTradicionalmente, las cuentas contables se representan mediante la ‘T de mayor’, una herramienta visual que facilita el registro y análisis de las transacciones. Esta representación se estructura de la siguiente manera:

Según López (2021), las partes de una cuenta contable son:

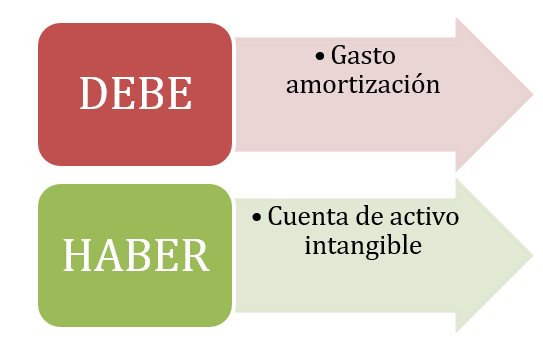

- Debe: una cuenta contable se divide en dos columnas. En la columna de la izquierda se irán realizando las anotaciones de las transacciones que supongan un ingreso por parte de la compañía. Se registrarán los aumentos en activos y gastos; y las disminuciones, en pasivos, patrimonio e ingresos.

- Haber: en la columna de la derecha se anotan todas las transacciones que supongan un gasto o una carga para la compañía. Se registrarán los aumentos en pasivos, patrimonio e ingresos; y las disminuciones, en activos y gastos.

- Nombre: en cada una de las partidas del debe y del haber se deberán registrar, por ejemplo, la compra o venta de maquinaria, las cuentas bancarias de las que disponga la empresa, los créditos o la materia prima comprada, entre otros.

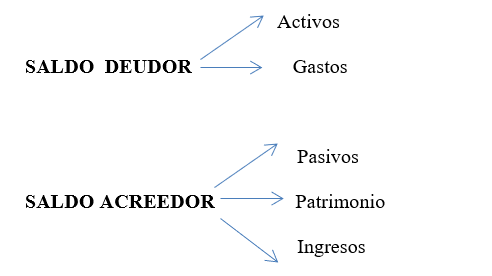

- Saldo: es el resultado de la diferencia entre el debe y el haber. Existen tres tipos de saldos:

- Saldo deudor: cuando el debe es mayor que el haber.

- Saldo acreedor: cuando el haber es mayor que el debe.

- Saldo nulo: cuando el debe y el haber son iguales se conoce como cuenta saldada.

Gráfico N.º 1. Esquema de cuentas T.

Fuente: (Quindío, s.f.)La forma más fácil de iniciar el proceso de registro de los movimientos contables que se presentan en las organizaciones con el desarrollo de su objeto social, es el uso de las cuentas T; esto facilita a los estudiantes su comprensión, al poder visualizar las acciones realizadas durante cada periodo (Tesuva.edu.co, 2021)

Gráfico N.º 2. Clasificación de las cuentas.

Fuente: (Quindío, s.f.)

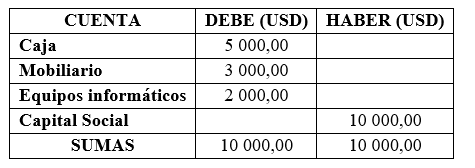

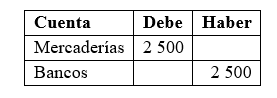

Ejemplo práctico: Identificación de una cuenta contableSupongamos que una empresa realiza la siguiente transacción: • Compra de mercaderías por USD 1 000, al contado.

Paso 1: Identificar las cuentas involucradas- Mercaderías: representa bienes adquiridos para la venta. Es una cuenta de activo.

- Caja: representa el dinero en efectivo de la empresa. Es una cuenta de activo.

Paso 2: Determinar el efecto en cada cuenta- Mercaderías: aumenta, ya que se incrementa el inventario de productos.

- Caja: disminuye, debido al pago en efectivo realizado.

Paso 3: Registrar la transacción en las cuentas correspondientesUtilizando la ‘T de mayor’

Explicación:

- Se carga (débito) la cuenta mercaderías por USD 1 000, reflejando el aumento en el inventario.

- Se abona (acredita) la cuenta caja por USD 1 000, reflejando la salida de efectivo.

Gráfico N.º 3. Cuenta ‘T’ Mercadería.

Fuente: Creación de autor Santiago Viteri

Gráfico N.º 4 Cuenta ‘T’ Caja.

Fuente: Creación de autor Santiago Viteri

Para una comprensión más visual y detallada sobre la representación y uso de las cuentas contables, puedes consultar el siguiente video educativo:

Aprende más

Este video educativo ofrece una visión clara y concisa sobre qué son las cuentas contables, su importancia en la contabilidad y cómo se clasifican ¡Accede aquí!

Características principales de la cuentas contables:

- Denominación única y específica que refleja el elemento que representa.

- Naturaleza deudora o acreedora.

- Capacidad de recibir cargos (débitos) y abonos (créditos).

- Saldo que representa la diferencia entre débitos y créditos.

- Pertenencia a un grupo específico de cuentas (activo, pasivo, patrimonio, ingresos o gastos).

2.1.1. Importancia de la identificación en la contabilidad

La correcta identificación de las cuentas contables es fundamental por lo siguiente:

- Precisión en el registro: permite registrar cada transacción en las cuentas correctas, asegurando la exactitud de la información financiera.

- Trazabilidad: facilita el seguimiento de las operaciones y de los movimientos financieros a lo largo del tiempo.

- Análisis financiero: posibilita la generación de informes financieros precisos y el análisis detallado de la situación económica de la empresa.

- Cumplimiento normativo: asegura el cumplimiento de las normas contables y fiscales aplicables.

- Toma de decisiones: proporciona información organizada y clara para la toma de decisiones empresariales.

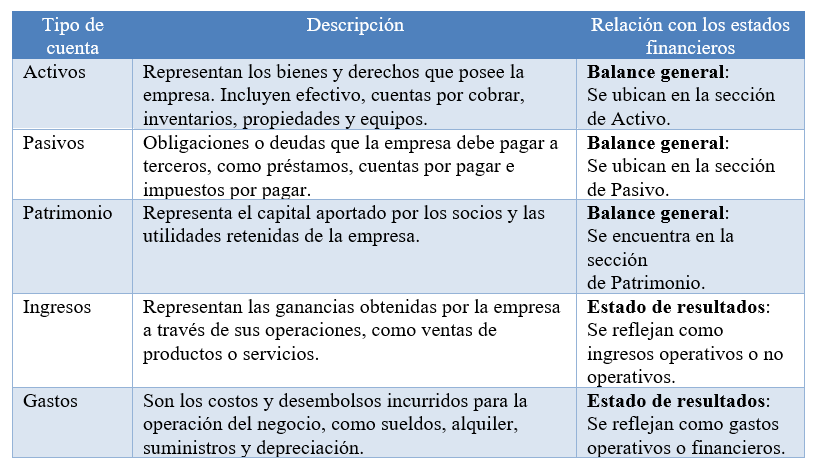

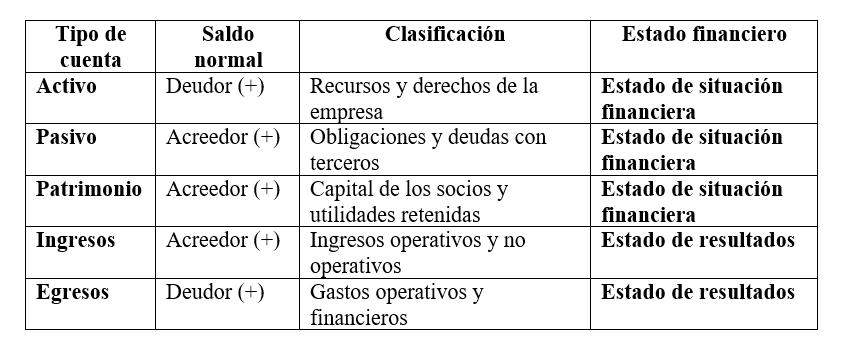

2.1.2. Diferenciación entre cuentas de activo, pasivo, patrimonio, ingresos y egresos

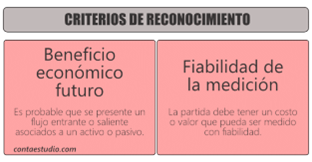

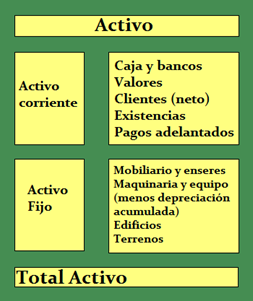

Activo. Según el marco conceptual para la Información Financiera, un activo es “un recurso controlado por la entidad, como resultado de eventos pasados; del cual se espera obtener beneficios económicos futuros” ([IASB], 2018). Entre las cuentas que son parte del activo tenemos:

- ✔ Efectivo y equivalentes al efectivo: dinero en caja y depósitos bancarios disponibles para uso inmediato.

- ✔ Cuentas por cobrar comerciales: montos adeudados por clientes derivados de ventas a crédito.

- ✔ Inventarios: bienes destinados a la venta o utilizados en la producción de bienes o servicios.

- ✔ Propiedades, planta y equipo: activos tangibles como edificios, maquinaria y equipos utilizados en operaciones.

- ✔ Inversiones financieras: participaciones en acciones o bonos de otras entidades mantenidas con multas de inversión.

Gráfico N.º 5. Criterios de reconocimiento bajo NIIF.

Fuente: (Melara, Contaestudio, 2019)

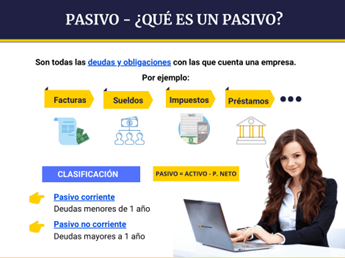

Pasivo. Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, cuya liquidación se espera que resulte en una salida de recursos que incorporan beneficios económicos. Entre las cuentas que son parte del pasivo tenemos:

- ✓ Cuentas por pagar comerciales: obligaciones con proveedores por compras a crédito.

- ✓ Préstamos bancarios: deudas contraídas con instituciones financieras.

- ✓ Obligaciones por arrendamientos financieros: compromisos de pago derivados de contratos de arrendamiento financieros.

- ✓ Provisiones por garantías: estimaciones de costos futuros relacionados con garantías ofrecidas a clientes.

- ✓ Impuestos por pagar: obligaciones fiscales pendientes de pago.

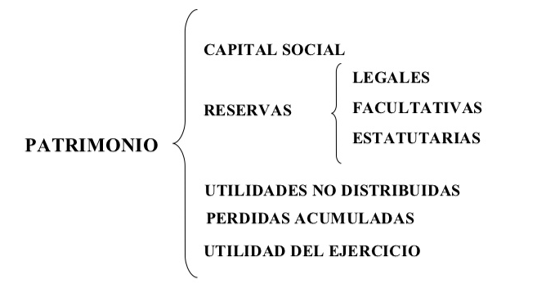

Patrimonio. Es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. Representa los intereses de los propietarios sobre los activos netos de la entidad.

- ✓ Capital social: aportes realizados por propietarios o accionistas de la entidad.

- ✓ Reservas: utilidades retenidas o ganancias acumuladas no distribuidas.

- ✓ Resultados acumulados: beneficios o pérdidas de ejercicios anteriores que no han sido distribuidos.

- ✓ Ajustes por revaluación: incrementos en el valor de activos reconocidos en el patrimonio.

Ingresos. Son los incrementos en los beneficios económicos durante el período contable, en forma de entradas o de aumentos en el valor de los activos o de disminuciones de los pasivos; que resultan en aumentos del patrimonio, y que no están relacionados con aportaciones de los propietarios.

- ✓ Ventas de bienes: ingresos obtenidos por la venta de productos.

- ✓ Prestación de servicios: ingresos derivados de servicios brindados a clientes.

- ✓ Ingresos por intereses: ganancias obtenidas por inversiones financieras.

- ✓ recibidos: participación en las utilidades de otras empresas.

- ✓ Ganancias por venta de activos: beneficios obtenidos de la venta de activos no corrientes.

Gráfico N.º 6. Definición de ingresos y gastos.

Fuente: (Melara, Contaestudio, 2019)Gastos. Son los decrementos en los beneficios económicos durante el período contable, en forma de salidas o reducciones en el valor de los activos, o generación de pasivos; que resultan en disminuciones del patrimonio, y que no están relacionados con distribuciones a los propietarios.

- ✓ Costo de ventas: costos directos asociados a la producción o adquisición de bienes vendidos.

- ✓ Gastos de administración: desembolsos relacionados con la gestión y operación general de la entidad.

- ✓ Gastos de ventas y distribución: costos incurridos en la promoción y distribución de productos o servicios.

- ✓ Gastos financieros: intereses pagados sobre préstamos y otras cargas financieras.

- ✓ Pérdidas por deterioro de activos: reducciones en el valor recuperable de activos.

Aprende más

Este video ofrece una explicación clara sobre la clasificación de las cuentas contables ¡Accede aquí!

-

2.2. Codificación de las cuentas

2.2.1. Estructura del plan de cuentas contables

El plan de cuentas es un listado ordenado y sistemático de todas las cuentas que se utilizan en una empresa. Su estructura típica incluye:

-

Niveles jerárquicos:

- Primer nivel: grupos principales (1 dígito)

- Segundo nivel: subgrupos (2 dígitos)

- Tercer nivel: cuentas de mayor (4 dígitos)

- Cuarto nivel: subcuentas (6 dígitos)

- Quinto nivel: auxiliares (8 dígitos)

-

Agrupación típica:

- Activo

- Pasivo

- Patrimonio

- Ingresos

- Gastos

- Cuentas de orden

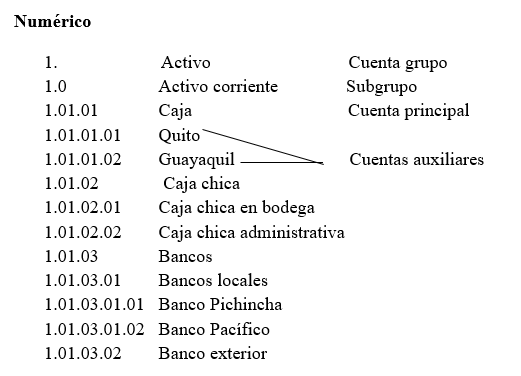

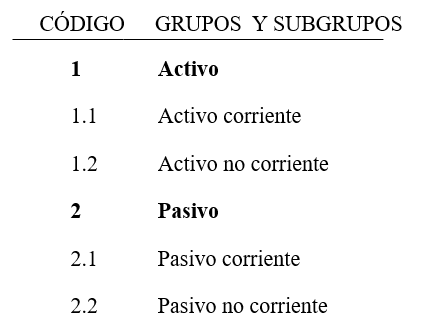

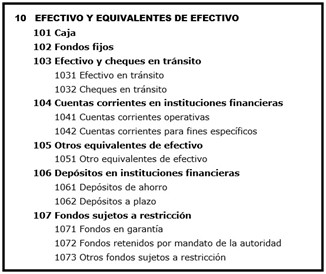

Plan de cuentas. Es una lista ordenada y pormenorizada de las cuentas que conforman el activo, pasivo, patrimonio, ingresos, costos y gastos de una empresa, las mismas que se identifican con un código.

2.2.2. Métodos de codificación de cuentas

-

Sistema numérico: utiliza exclusivamente números.

- Ejemplo:

CÓDIGO GRUPOS ESTADO FINANCIERO 1 Activo Estado de Situación Financiera 2 Pasivo Estado de Situación Financiera 3 Patrimonio Estado de Situación Financiera 4 Ingresos Estado de resultados 5 Costos y gastos Estado de resultados

- Ejemplo:

-

Sistema alfabético: utilizado con letras para su identificación.

- Ejemplo:

- A Activo

- B Pasivo

- C Patrimonio

- D Ingresos

- E Gastos

- Ejemplo:

-

Sistema alfanumérico: combina letras y números.

- Ejemplo:

- AC-1000 Activo Corriente

- AC-1100 Efectivo

- AC-1111 Caja General

- Ejemplo:

Ventajas y consideraciones de cada sistema:- El sistema numérico es más simple y universalmente comprensible.

- El sistema alfanumérico puede ser más intuitivo y facilitar la identificación.

- Ambos sistemas deben ser flexibles para permitir la incorporación de nuevas cuentas; sin embargo, el más utilizado es el numérico.

2.2.3. Uso de software compatible para la codificación de cuentas

En la actualidad, este trabajo lo realizan los programas contables modernos, para ello ofrecen diversas funcionalidades para la gestión de cuentas; entre estas características principales tenemos: catálogo de cuentas predefinidas, personalización de códigos y nombres de cuentas, validación automática de códigos, jerarquización automática, informes personalizados.

Adicional a ello se debe considerar que cada empresa debe tener su propia codificación contable y que se debe basar en el país que se encuentran. Aquí en el Ecuador, se utiliza el Catálogo Único de Cuentas de las Superintendencias de Compañías, Valores y Seguros, Superintendencia de Bancos, Superintendencia de Economía Popular y Solidaria o la entidad de control que aplique.

Ventajas del uso de software:

- Reducción de errores en la codificación.

- Automatización de procesos contables.

- Facilidad de búsqueda y clasificación.

- Generación automática de informes.

- Control de acceso y seguridad.

Consideraciones importantes:

- Capacitación del personal.

- Respaldo regular de la información.

- Actualización periódica del software.

- Compatibilidad con normativas vigentes.

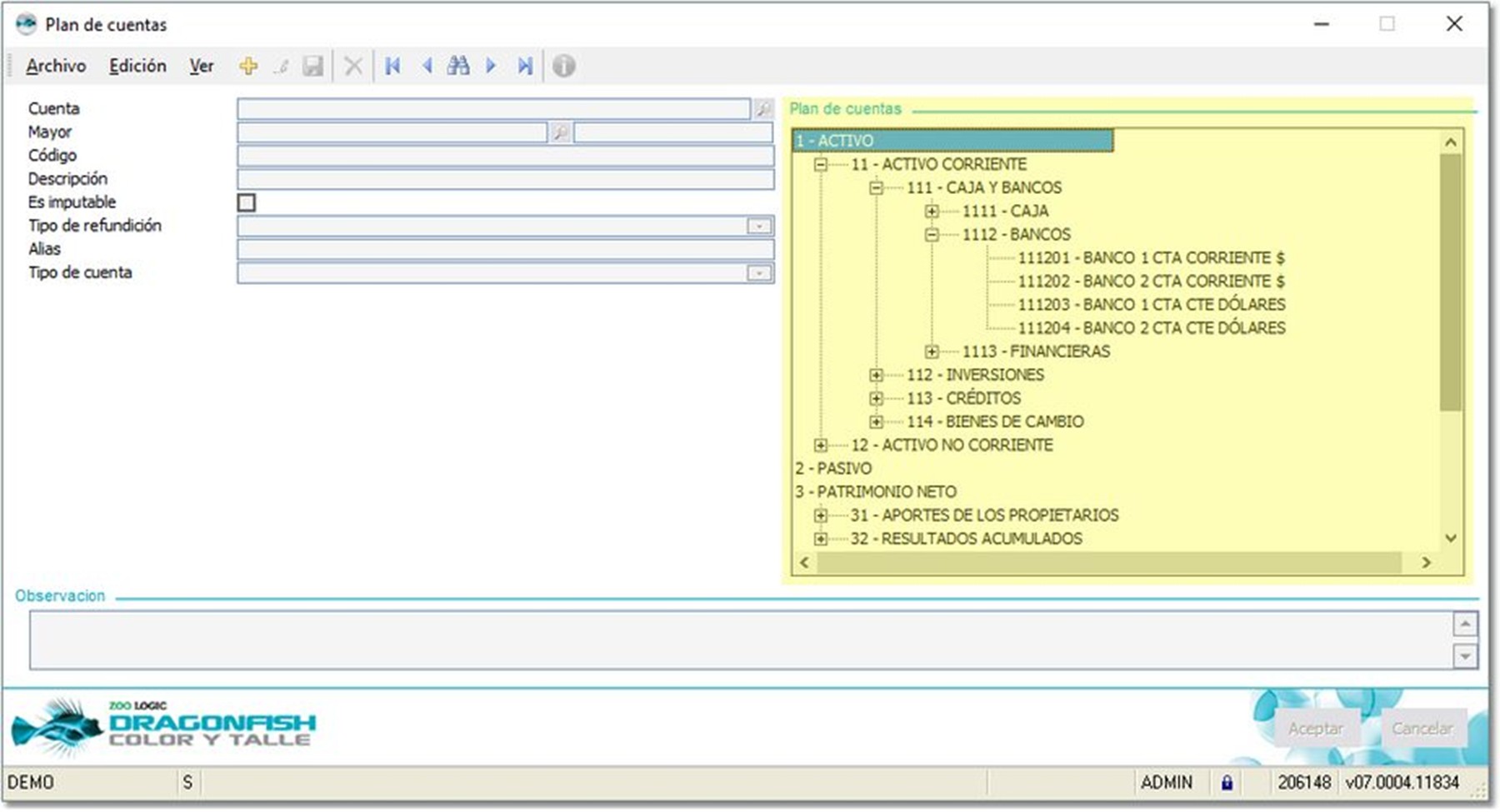

Las Normas Internacionales de Información Financiera (NIIF) influyen en la codificación de cuentas, ya que desde la aparición de las normas, estas están en continua actualización para la presentación de las cuentas del estado de situación financiera. La Norma Internacional de Contabilidad recomienda la siguiente clasificación:

Gráfico N.º 7. Plan de Cuentas en un sistema automatizado

Fuente: (zoologic, 2023)

Entre los aspectos que debemos considerar para cumplir las normas NIIF tenemos:

-

Principios fundamentales:

- Uniformidad en la presentación.

- Comparabilidad de la información.

- Transparencia en los registros.

- Relevancia de la información.

-

Impacto en la estructura del plan de cuentas:

- Incorporación de cuentas específicas requeridas por las NIIF.

- Adaptación de nombres y descripciones de cuentas.

- Modificación de agrupaciones según requerimientos internacionales.

- Inclusión de cuentas para el registro de ajustes por adopción de NIIF.

-

Consideraciones generales:

- Valor razonable.

- Deterioro de activos.

- Arrendamientos.

- Ingresos por contratos con clientes.

-

Recomendaciones para la implementación:

- Revisión periódica del plan de cuentas.

- Documentación de políticas contables.

- Capacitación continua del personal.

- Asesoría profesional cuando sea necesario.

- Monitoreo de actualizaciones en las normas.

Profundiza más

Este recurso te ayudará a enfatizar sobre Identificación de transacciones contables ¡Accede aquí!

-

Niveles jerárquicos:

-

Make attempts: 1

-

-

3.2 Principios de reconocimiento según NIIF

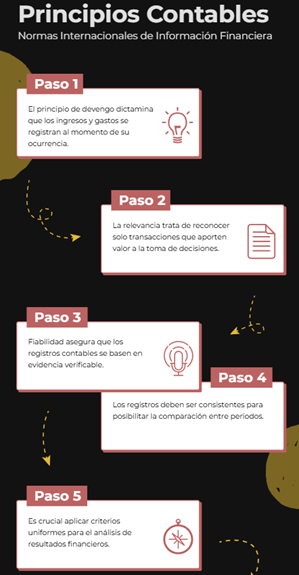

Las NIIF establecen que el reconocimiento contable de una transacción debe basarse en los siguientes principios fundamentales:

- Principio de : las transacciones deben registrarse en el momento en que ocurren, no cuando se recibe o paga el efectivo.

- Relevancia: solo se reconocen transacciones que proporcionen información útil para la toma de decisiones.

- Fiabilidad: los registros deben basarse en evidencia verificable y representar fielmente la situación financiera.

- Comparabilidad: los registros deben seguir criterios uniformes que permitan su análisis en diferentes períodos contables.

Gráfico N.º 1. Principios de reconocimiento contable

Fuente: Creación propia Santiago Viteri, 2025 -

3.5 Registro y documentación de transacciones

El registro y documentación de transacciones es un pilar fundamental en la contabilidad, ya que garantiza que cada operación financiera queda debidamente respaldada y reflejada en los estados financieros de la empresa. Sin un sistema adecuado de documentación, la contabilidad carecería de confiabilidad y no cumpliría los principios de transparencia exigidos por las Normas Internacionales de Información Financiera (NIIF).

Cada transacción, ya sea una compra, una venta, el pago de una deuda o la recepción de un ingreso- debe estar sustentada por un documento que sirva como prueba de la operación; en el caso de Ecuador, incluso por la parte tributaria el SRI (Servicio de Rentas Internas), para el respaldo de una transacción comercial, el sustento es la factura electrónica o nota de venta física.

3.5.1 Importancia de la evidencia documental

El proceso de registro contable se inicia con la identificación de la transacción, su análisis y su correspondiente documentación. La documentación que respalda las transacciones es clave para la auditoría y control financiero. Cada empresa debe conservar sus comprobantes durante el período establecido por la normativa vigente, ya que estos documentos pueden ser requeridos por entidades reguladoras, fiscales o auditoras.

La correcta organización de la documentación facilita el análisis financiero y permite corregir posibles errores en el registro contable. En un entorno digitalizado, muchas empresas han migrado a sistemas electrónicos de facturación y almacenamiento de documentos, lo que optimiza la gestión documental y minimiza el riesgo de pérdida o deterioro de los archivos físicos.

El registro adecuado de las transacciones y su documentación no solo es una obligación contable, sino también una herramienta estratégica para la toma de decisiones gerenciales. A partir de estos registros, la administración puede evaluar la rentabilidad del negocio, identificar tendencias financieras y prever necesidades de financiamiento. Una contabilidad bien documentada permite mejorar la eficiencia operativa y fortalecer la confianza de inversionistas, proveedores y otros grupos de interés en la empresa o .

3.5.2 Facturas, recibos, notas de débito y crédito

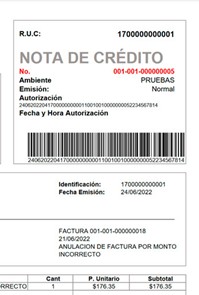

En el Ecuador, la documentación de transacciones contables debe cumplir con la normativa tributaria establecida por el Servicio de Rentas Internas (SRI). El Código Tributario y la Ley de Régimen Tributario Interno regulan la emisión y uso de comprobantes de venta, los cuales sirven como respaldo legal para la declaración de impuestos y el control fiscal. Dentro de estos comprobantes, se encuentran las facturas, recibos, notas de débito y notas de crédito; documentos esenciales para la transparencia y legalidad de las operaciones comerciales y contables.

Gráfico N.º 2. Factura electrónica.

Fuente: (Universo, 2018)

FacturasLa factura es el principal documento que respalda la venta de bienes y servicios. En Ecuador, las facturas deben cumplir los requisitos establecidos en el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios. Para ser válidas, deben contener el nombre o razón social del emisor, su número de RUC, el detalle de los bienes o servicios vendidos, el valor total de la transacción, el IVA (cuando corresponda), la fecha de emisión y la autorización del SRI.

Existen dos tipos de facturas:

- Facturas físicas o preimpresas: emitidas en papel con la autorización del SRI y numeración secuencial.

- Facturas electrónicas: emitidas a través del Sistema de Facturación Electrónica, obligatorio para la mayoría de los contribuyentes desde 2022, que permiten una mayor fiscalización y eficiencia en la gestión tributaria.

Aprende más

Para conocer más sobre utilizar nuestro nuevo Facturador SRI, puedes leer el siguiente artículo ¡Accede aquí!

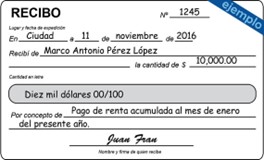

Gráfico N.º 3. Recibo

Fuente: (Economia 3, s.f.)

RecibosEl recibo es un documento que confirma la entrega de dinero por un concepto específico, como el pago de un servicio o el cobro de una deuda. A diferencia de la factura, el recibo no genera obligaciones tributarias directas, pero sí sirve como respaldo contable. En Ecuador, los recibos de arrendamiento son un ejemplo común, utilizados por propietarios que arriendan bienes inmuebles y que no están obligados a emitir facturas.

Gráfico N.º 4. Nota de débito

Fuente: (Bolivariano, 2024)

Notas de débitoLas notas de débito son documentos complementarios que se utilizan para aumentar el valor de una transacción previamente facturada. Se emiten cuando se ha cometido un error en la factura original o cuando se requiere un ajuste en el valor de la transacción, como la aplicación de intereses por mora en pagos a crédito.

Ejemplo de uso de una nota de débitoSi una empresa factura USD 1000 por venta de equipos electrónicos; y luego aplica un recargo de USD 50 por costos adicionales de transporte, deberá emitir una nota de débito por dicho valor.

Gráfico N.º 5. Nota de crédito

Fuente: (facturaenlinea, s.f.)

Notas de créditoLas notas de crédito tienen la función opuesta a las notas de débito, ya que sirven para disminuir el valor de una transacción previamente facturada. Se emiten cuando se otorga un descuento, se realiza una devolución de productos o se corrige un error en el valor facturado. En Ecuador, las notas de crédito deben ser autorizadas por el SRI y registradas contablemente.

Ejemplo de uso de una nota de créditoSi una empresa factura USD 2 000 por servicios prestados, pero posteriormente acuerda con el cliente un descuento de USD 200 por fidelización, deberá emitir una nota de crédito por ese monto, para ajustar el valor total de la transacción.

La correcta emisión y archivo de facturas, recibos, notas de débito y notas crédito es fundamental para la declaración de impuestos y el cumplimiento de las obligaciones tributarias en el Ecuador. El SRI realiza controles y auditorías periódicas, para verificar que los contribuyentes emitan y registren sus documentos de manera adecuada. No cumplir con la normativa puede resultar en multas, recargos o sanciones administrativas.

Profundiza más

Este recurso te ayudará a enfatizar sobre las NIIF ¡Accede aquí!

-

Make attempts: 1

-

-

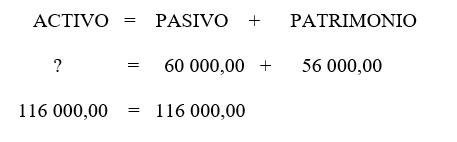

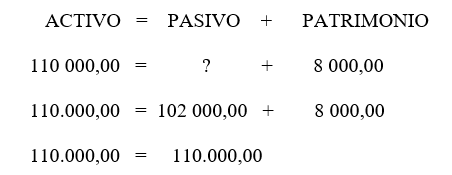

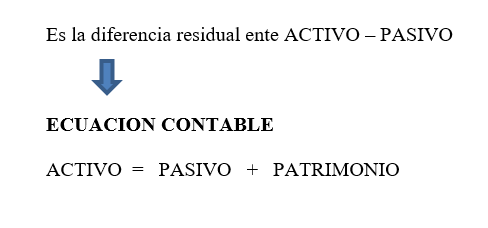

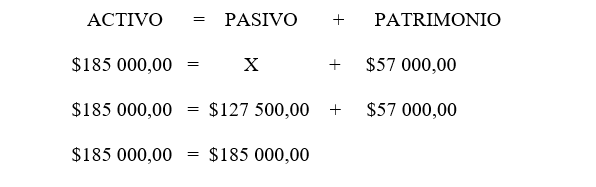

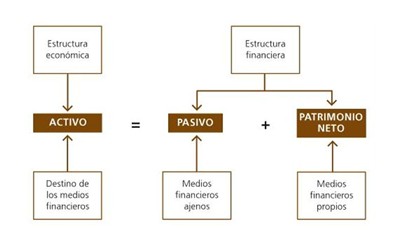

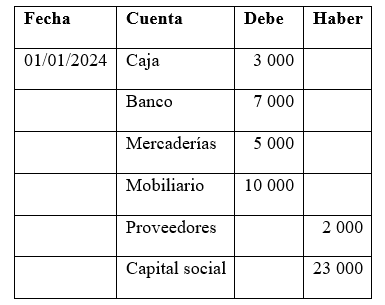

4. La ecuación contable

Gráfico N.º 1. Ecuación contable.

Fuente: (gerencie, 2022)La ecuación contable es una herramienta básica de la contabilidad, que permite medir los cambios en activos, pasivos y patrimonio. Esta ecuación matemática se fundamenta en que los valores y bienes de propiedad de la empresa (activos) provienen de dos fuentes de financiamiento: las deudas contraídas con terceros (pasivos) y los aportes de los propietarios (patrimonio).

ACTIVO = PASIVO + PATRIMONIO 100 000,00 = 50 000,00 + ? 100 000,00 = 50 000,00 + 50 000,00 100 000,00 = 100 000,00

Ejemplosa)

Pasivo = 60 000,00

Capital = 56 000,00

Activo = ?

b)

Activo = 11 000,00

Capital = 8 000,00

Pasivo = ?

Aprende más

Para conocer más sobre la ecuación contable , puedes leer el siguiente artículo ¡Accede aquí!

Ejercicios para resolver - ecuación contableACTIVO = PASIVO + PATRIMONIO

-

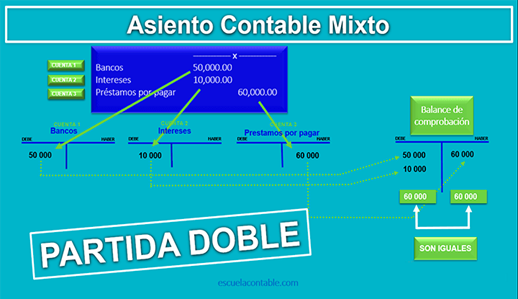

4.1. Principios de la partida doble

Gráfico N.º 2. Método de partida doble.

Fuente: (gerencie, 2022)

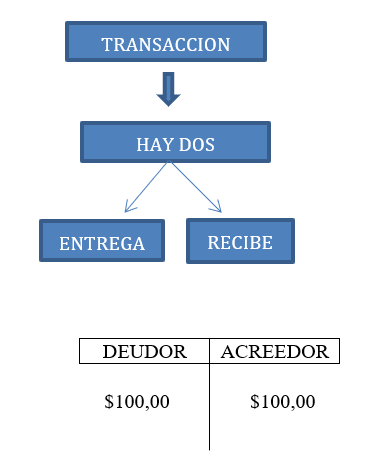

La partida doble es el método contable que garantiza que toda tenga un impacto simultáneo en dos cuentas diferentes. Su regla principal es que: “no hay deudor sin acreedor, ni acreedor sin deudor”, lo que significa que cada operación debe registrarse en el debe y en el haber, de al menos dos cuentas.

Este principio es fundamental para mantener la ecuación contable en equilibrio, asegurando que el valor total de los activos siempre sea igual a la suma de los pasivos y el patrimonio. La partida doble permite que los estados financieros reflejen de manera transparente la situación económica de la empresa y evita errores en el registro de transacciones.

El sistema de partida doble también facilita la detección de contables; cualquier descuadre en los registros puede señalar errores de omisión o duplicación. Además, ayuda a los contadores a estructurar adecuadamente la información financiera, para que los reportes contables sean confiables y útiles para la toma de decisiones empresariales.

La aplicación de la partida doble se fundamenta en los siguientes hechos:

- Cuando hay una persona que vende, hay otra que compra,

- Cuando hay una persona que entrega, hay otra que recibe; y,

- No existe deudor sin acreedor y viceversa.

Los términos deudor y acreedor son netamente contables.

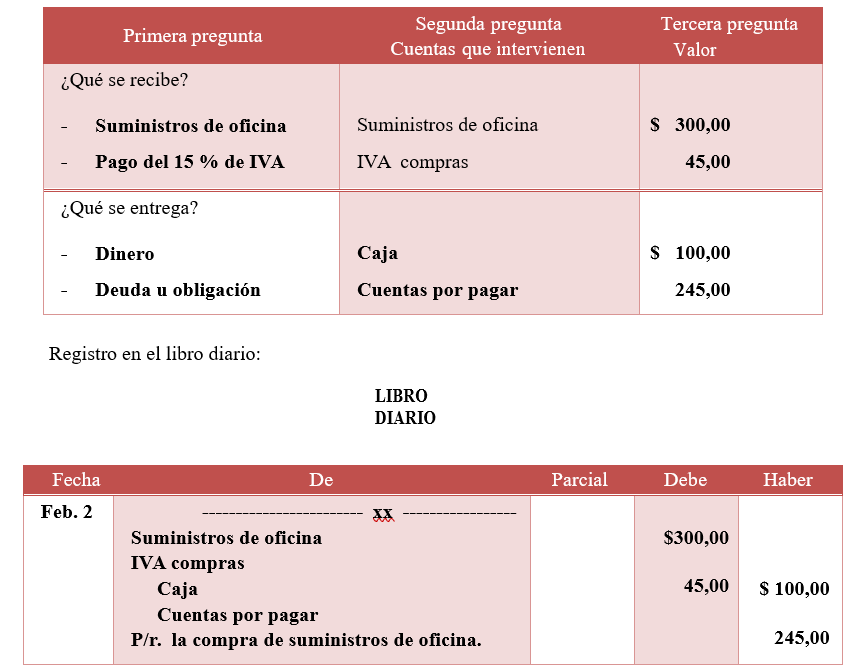

Al iniciar el estudio de la partida doble, es conveniente la aplicación de la regla que facilita la identificación y ubicación de las partes deudora y acreedora de una transacción, para lo cual se recomienda realizar las siguientes preguntas:

Primera- ¿Qué se recibe?

- ¿Qué se entrega?

- ¿Cuáles son las cuentas deudoras que intervienen?

- ¿Cuáles son las cuentas acreedoras que intervienen?

- Es decir, asignar los nombres de las cuentas contables a la parte que se recibe y se entrega.

- ¿Por cuánto recibe?

- ¿Por cuánto entrega?

Gráfico N.º 3. Principios de partida doble.

Fuente: Creación del autor Santiago Viteri, 2025

Aprende más

Para conocer más sobre la ley de la partida doble, puedes leer el siguiente artículo ¡Accede aquí!

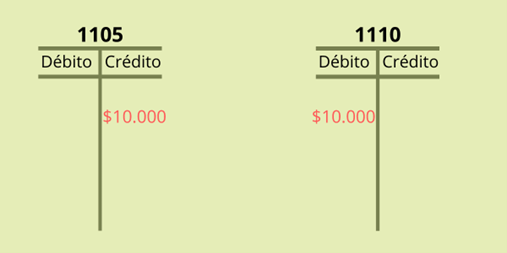

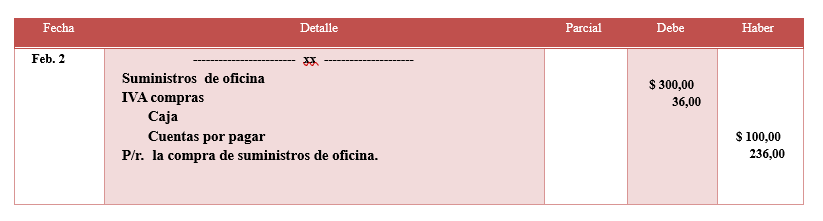

Ejercicio N.º 1Febrero 2/2025. Se adquieren suministros de oficina (papel bond, esferos, lápices, borradores, correctores, etc.) por $300,00, más 15 % de IVA $45,00, se cancelan $100,00 en efectivo y el saldo, a crédito.

P/r. = Para registrar (Glosa del asiento)

El análisis se realiza hasta familiarizarse con el registro de las operaciones; una vez que se conoce el funcionamiento de la partida doble el registro contable es directo, en el libro diario.

Gráfico N.º 4. Saldos en los registros contables.

Fuente: Creación del autor Santiago Viteri, 2025

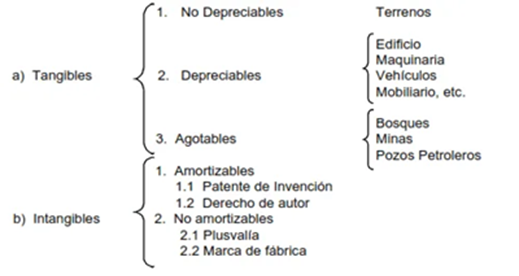

4.1.1. Activos y pasivos

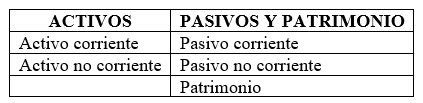

Los activos representan los bienes y derechos de una empresa, como el dinero en efectivo, los inventarios y las cuentas por cobrar. Su función principal es generar beneficios económicos futuros. En contraste, los pasivos son las obligaciones y deudas adquiridas por la empresa, como préstamos bancarios y cuentas por pagar. Ambos elementos conforman la base de la ecuación contable.

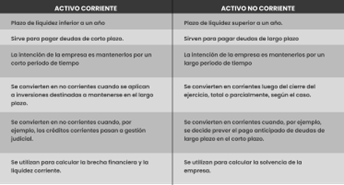

Existen diferentes tipos de activos:

- Activos corrientes: aquellos que pueden convertirse en efectivo en el corto plazo, como el dinero en caja, las cuentas por cobrar y los inventarios.

- Activos no corrientes: bienes y derechos de la empresa con un período de conversión a efectivo mayor a un año, como los terrenos, maquinaria y equipos.

Los pasivos, en contraste, son las obligaciones y deudas adquiridas por la empresa, como préstamos bancarios y cuentas por pagar. Estos se dividen en:

- Pasivos corrientes: deudas con vencimiento menor a un año, como las cuentas por pagar a proveedores o préstamos a corto plazo.

- Pasivos no corrientes: obligaciones de largo plazo, como hipotecas o bonos emitidos por la empresa.

Los activos y pasivos están directamente relacionados con el financiamiento de la empresa y su estructura financiera. Un adecuado balance entre ambos elementos, permite mantener una estabilidad financiera y evitar problemas de liquidez.

4.1.2. Patrimonio y ecuación contable

Gráfico N.º 5. Cuentas que integran el patrimonio.

Fuente: (Blogger, 2017)

El patrimonio es la diferencia entre los activos y los pasivos de una empresa y representa los recursos propios aportados por los socios o acumulados a través del tiempo. Incluye el capital social, las reservas legales y las utilidades retenidas.

Esta ecuación refleja que los bienes y derechos de una empresa siempre deben estar financiados por sus obligaciones con terceros o por sus propios recursos. Cuando una empresa obtiene financiamiento externo, su pasivo aumenta, pero sus activos también lo hacen, ya que recibe efectivo o bienes a cambio. Por otro lado, si la empresa genera utilidades y las retiene en lugar de distribuirlas, su patrimonio crece.

Ejemplos:

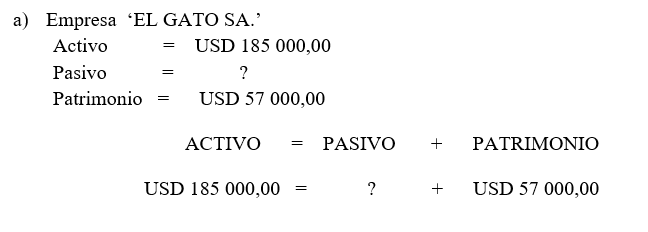

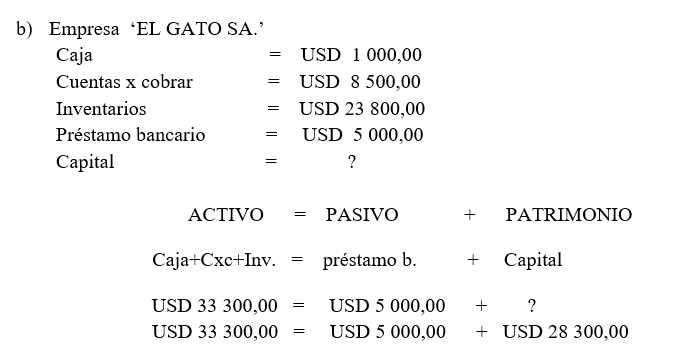

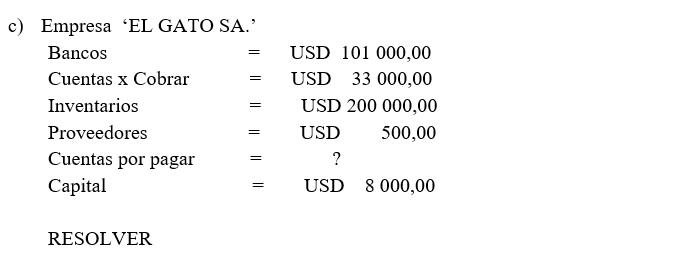

a) Empresa ‘EL GATO SA.’

Activo = $185 000,00

Pasivo = ?

Patrimonio = $57 000,00

4.1.3. Relación entre ingresos y egresos

Los ingresos representan las ganancias generadas por la actividad principal de la empresa, como la venta de bienes o servicios. Estos incrementan el patrimonio neto y permiten que la empresa continúe operando y expandiéndose.

Los egresos, en cambio, son los costos y gastos necesarios para la operación del negocio. Pueden clasificarse en:

- Costos operativos: relacionados directamente con la producción o venta de bienes y servicios, como la compra de materias primas o el pago de salarios a empleados de producción.

- Gastos administrativos: costos indirectos necesarios para la gestión de la empresa, como alquiler de oficinas o servicios públicos.

- Gastos financieros: intereses sobre préstamos u otras obligaciones financieras.

El balance entre ingresos y egresos determina la rentabilidad de la empresa. Si los ingresos superan los egresos, la empresa obtiene utilidades; si ocurre lo contrario, se generan pérdidas. La correcta identificación y clasificación de estos elementos es esencial para evaluar el desempeño financiero y tomar decisiones estratégicas

-

4.2. Registro de transacciones comerciales

4.2.1. Operaciones con efectivo

Las operaciones con efectivo se caracterizan porque el pago o cobro se realiza en el mismo momento de la transacción. Ejemplo de este tipo de operación es la compra de insumos al contado o la venta de productos con pago inmediato.

Ejemplos de este tipo de operación:

- Compra de insumos al contado: una empresa de construcción compra cemento y lo paga en efectivo al proveedor en el momento de la adquisición.

- Venta de productos con pago inmediato: un supermercado vende productos y recibe el pago en caja al instante.

- Pago de servicios públicos: una empresa cancela su factura de electricidad en efectivo en la ventanilla del proveedor del servicio.

- Pago de salarios: un restaurante paga semanalmente los sueldos de sus empleados en efectivo.

- Depósito en cuenta bancaria: una empresa deposita dinero en efectivo en su cuenta bancaria para resguardar sus fondos.

Gráfico N.º 6. El 85% de las transacciones comerciales globales se hacen en efectivo.

Fuente: (Gestión Perú, 2015)

4.2.2. Operaciones a crédito

En las transacciones a crédito, la empresa adquiere bienes o servicios con un pago diferido. Un ejemplo sería la compra de mercadería con un plazo de pago de 60 días, lo que genera una cuenta por pagar en la contabilidad de la empresa.

Ejemplos de este tipo de transacción:

- Compra de materia prima a crédito: una empresa textil compra rollos de tela y acuerda con el proveedor un pago en 60 días, lo que genera una cuenta por pagar.

- Venta de productos a crédito: un distribuidor de electrodomésticos vende televisores a una tienda detallista con un plazo de pago de 90 días, registrando una cuenta por cobrar.

- Obtención de un préstamo bancario: una empresa obtiene un préstamo de $50 000 con un banco y se compromete a pagarlo en cuotas mensuales, durante 3 años.

- Compra de maquinaria con financiamiento: una fábrica adquiere una máquina industrial por $100 000 con un contrato de financiamiento a 5 años.

- Pago de impuestos diferidos: una empresa acuerda con la autoridad tributaria pagar en cuotas el impuesto adeudado de un período fiscal anterior.

-

Make attempts: 1

-

-

5.1 Concepto y función del libro diario

5.1.1 Definición y objetivos del libro diario

El libro diario es un documento contable en el que se registran, de manera cronológica y detallada, todas las operaciones económicas de una empresa. Su principal función es proporcionar un historial organizado de las transacciones financieras que se llevan a cabo en un período determinado.

Los objetivos principales del libro diario son:

- Registrar de manera secuencial todas las transacciones económicas.

- Facilitar el análisis y verificación de cada operación contable.

- Servir como base para la elaboración de los estados financieros.

Figura 1. Libro diario

Fuente: Creación realizada por el autor Santiago ViteriLos elementos que contiene un libro diario son:

- Fecha: el día en que se realizó la transacción

- Descripción: una breve explicación de la transacción

- Debe: la cantidad que se debita en la transacción

- Haber: la cantidad que se acredita en la transacción

- Referencia o número de asiento: un número que identifica cada registro

- Cuentas afectadas: el código de la cuenta, el nombre de la cuenta y su naturaleza

5.1.2 Importancia del libro diario en la Contabilidad

El libro diario es esencial en la contabilidad, ya que garantiza la de cada transacción financiera, asegurando que toda actividad económica sea debidamente documentada y registrada. Esto permite que la información contable sea verificable, transparente y cumpla con las normas contables aplicables.

El uso adecuado del libro diario ofrece los siguientes beneficios:

- Permite mantener un control exacto de las finanzas de la empresa.

- Facilita la detección de errores y omisiones en el registro contable.

- Cumple con las normativas contables y fiscales vigentes.

El libro diario es un registro contable fundamental, que documenta todas las transacciones financieras de una empresa en orden cronológico. Su importancia radica en que actúa como un registro histórico de todas las actividades financieras, lo que permite rastrear fácilmente cualquier transacción. La información del libro diario se utiliza para generar otros registros contables, como el libro mayor y los estados financieros. Facilita el control interno al proporcionar un registro detallado de todas las transacciones, lo que ayuda a prevenir errores y fraudes. En muchos países, el libro diario es un requisito legal para las empresas, ya que proporciona evidencia de las transacciones financieras en caso de auditorías o litigios. Proporciona información valiosa para la toma de decisiones financieras, ya que permite analizar el flujo de efectivo, los ingresos y los gastos de la empresa. Se utiliza para registrar todas las transacciones financieras de la empresa, como ventas, compras, pagos y cobros. Permite realizar un seguimiento de las cuentas de la empresa, como las cuentas por cobrar, las cuentas por pagar y el inventario. La información del libro diario se utiliza para elaborar los estados financieros, como el balance general, el estado de resultados y el estado de flujo de efectivo. Sirve como base para auditorías internas y externas, pues registra evidencia de las transacciones financieras de la empresa. Facilita el análisis financiero al proporcionar un registro detallado de todas las transacciones, lo que permite identificar tendencias y patrones en la actividad financiera de la empresa. En resumen, el libro diario es una herramienta esencial para cualquier empresa que desee mantener una contabilidad precisa y transparente

Figura 2. Libro diario -Partida doble

Fuente: (Consultoria, s.f.) -

5.2 Tipos de transacciones registradas en el libro diario

5.2.1 Transacciones de ingresos y ventas

Las transacciones de ingresos y ventas corresponden a los ingresos generados por la empresa mediante la venta de bienes o prestación de servicios. Estas transacciones aumentan el activo y/o el patrimonio de la organización.

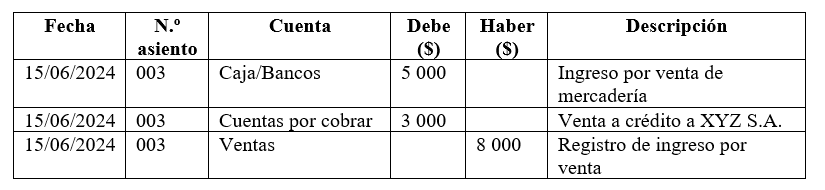

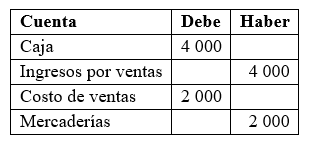

Ejemplo:La empresa Comercial Delta S.A. realizó la venta de mercadería el 15 de junio de 2024. La transacción se desglosa de la siguiente manera:

- Valor de la venta: $8 000.

- Forma de pago: $5 000 en efectivo y $3 000 a crédito.

- Cliente: XYZ S.A.

- Factura emitida: 001-000123456.

Explicación:

- Se registró un ingreso de $5 000 en la cuenta Caja/Bancos, reflejando el pago recibido en efectivo.

- Se registró un ingreso de $3 000 en la cuenta Cuentas por cobrar, reflejando la venta a crédito.

- Se registró el monto total de la venta ($8 000) en la cuenta Ventas, aplicando la partida doble.

Figura 3. Esquema estado de resultados

Fuente: (Consultoria, s.f.)

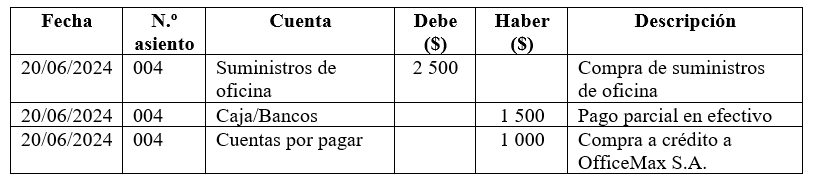

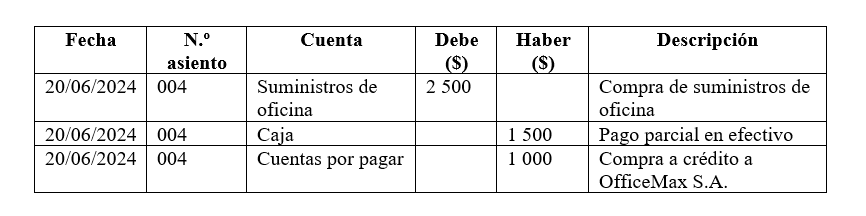

5.2.2 Registro de compras y gastos

El registro de compras y gastos es fundamental en la contabilidad, ya que refleja los costos en los que incurre una empresa para operar. Estas transacciones afectan el activo y/o pasivo de la empresa.

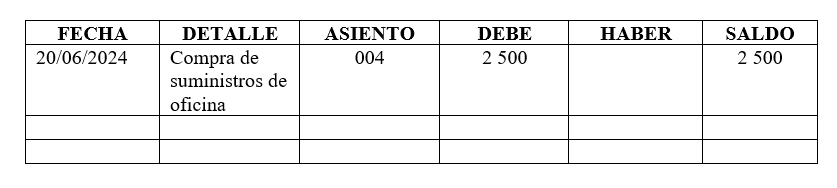

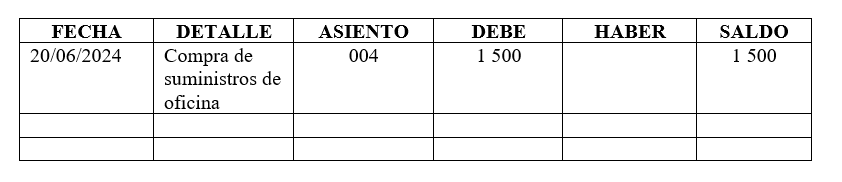

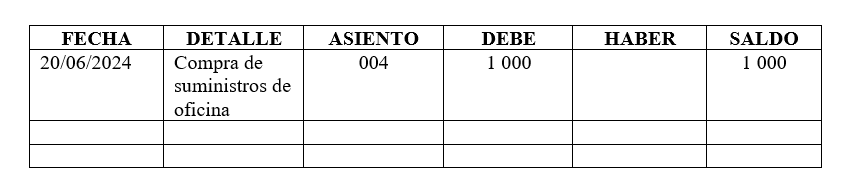

Ejemplo:La empresa Servicios Empresariales Alfa S.A. realizó la compra de suministros de oficina el 20 de junio de 2024. La transacción se detalla de la siguiente manera:

- Valor de la compra: $2 500.

- Forma de pago: $1 500 en efectivo y $1 000 a crédito.

- Proveedor: OfficeMax S.A.

- Factura recibida: 002-000654321.

Explicación:

- Se registró un gasto de $2 500 en la cuenta Suministros de oficina.

- Se reflejó la salida de $1 500 en la cuenta Caja/Bancos por el pago en efectivo.

- Se registró una deuda de $1 000 en la cuenta Cuentas por pagar, reflejando la compra a crédito.

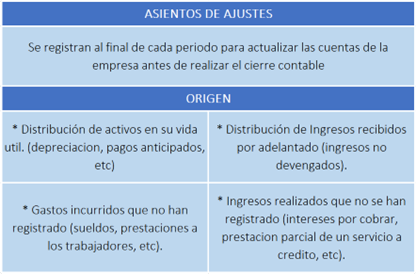

5.2.3 Asientos de ajustes y correcciones

Figura 4. Asientos de ajuste

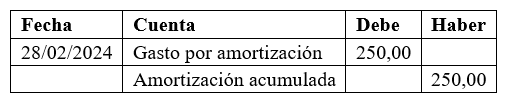

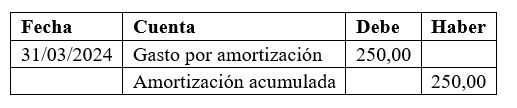

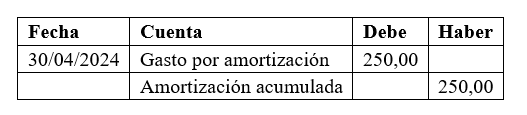

Fuente: (Consultoria, s.f.)Los asientos de ajustes y correcciones son registros contables que se utilizan para corregir errores en la contabilización de transacciones anteriores o para actualizar ciertos valores que cambian con el tiempo, como la o las provisiones. Estos ajustes son fundamentales para garantizar que los estados financieros reflejen con precisión la situación económica de la empresa.

Figura 5. Depreciación

Fuente: (Viteri, s.f.)Tipos de asientos de ajustes:

- Corrección de errores contables: se registran para rectificar errores en registros previos.

- Depreciaciones y amortizaciones: ajustes periódicos para reflejar el uso y desgaste de los activos fijos.

- Provisión para cuentas incobrables: estimación de cuentas por cobrar que podrían no recuperarse.

- Ajustes por devengos y diferidos: reconocimiento de ingresos y gastos en el período correspondiente.

Aprende más

En el siguiente video se explican ejemplos para aprender a calcular la depreciación del activo fijo ¡Accede aquí!

Ejemplos:La empresa Inversiones Beta S.A. detectó un error en el registro de una venta realizada el 5 de julio de 2024. Originalmente, se registró una venta de $6 000, cuando en realidad el valor correcto era de $7 000. Se requiere realizar un ajuste para corregir el error.

Registro en el Libro Diario:Explicación:

- Se incrementó la cuenta Cuentas por cobrar en $1 000, reflejando la diferencia a favor de la empresa.

- Se registró un aumento en la cuenta Ventas por $1 000 para corregir el valor real de la transacción.

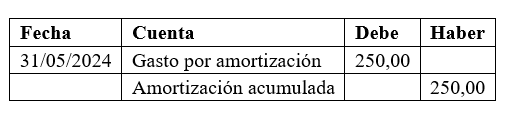

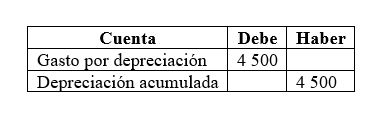

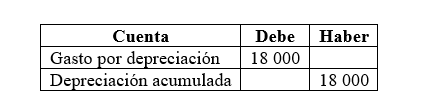

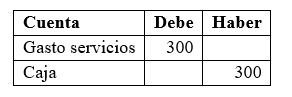

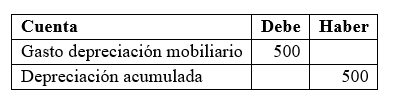

Ajuste por depreciación de activosLa empresa Tech Innovate S.A. posee equipos de cómputo valorados en $10 000 y aplica una depreciación del 10 % anual. Se requiere registrar la depreciación correspondiente al mes de junio de 2024.

Registro en el libro diario:Explicación:

- Se registró un gasto por $1 000 en la cuenta Gasto por depreciación, reflejando la pérdida de valor del activo.

- Se registró un aumento en la cuenta Depreciación acumulada por $1 000, reflejando la disminución del valor de los activos.

Provisión para cuentas incobrablesLa empresa Distribuidora Alfa S.A. cuenta con un saldo de cuentas por cobrar de $50 000, de los cuales, según el análisis contable, se estima que el 5 % podría no recuperarse. Se requiere registrar la provisión de cuentas incobrables.

Registro en el libro diario:Explicación:

- Se registra un gasto de $2 500 en la cuenta Gasto por provisión de incobrables, reflejando la posible pérdida de cuentas por cobrar.

- Se registra la cuenta de Provisión para cuentas incobrables, que representa un ajuste al activo.

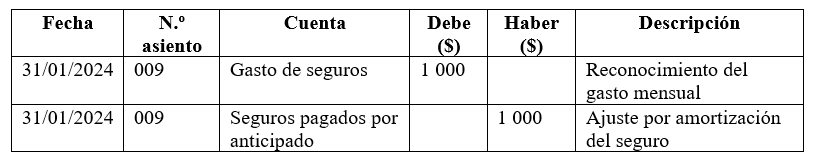

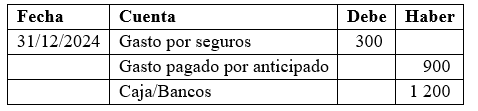

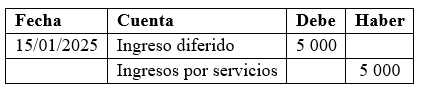

Ajuste por diferidosLa empresa Consultoría Empresarial Gamma S.A. paga un seguro anual de $12 000 el 1 de enero de 2024. Para reflejar adecuadamente el gasto, se debe diferir el valor y reconocerlo mensualmente por $1 000.

Registro Inicial en el Libro Diario (01/01/2024):Registro mensual del gasto (31/01/2024):

Explicación:

- El 01/01/2024, la empresa paga el seguro completo y lo registra como un activo diferido en Seguros pagados por anticipado.

- Cada mes, se reconoce $1 000 como gasto, reduciendo progresivamente la cuenta de Activo diferido.

Aprende más

Video en el que se muestra todo lo relacionado con los Activos diferidos ¡Accede aquí!

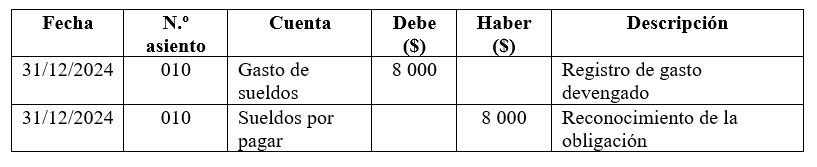

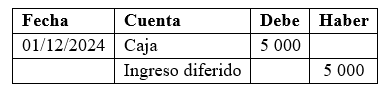

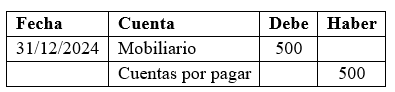

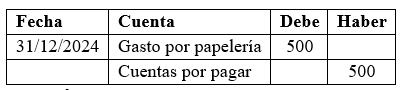

Ajuste por devengosLa empresa Servicios Financieros Delta S.A. debe pagar los sueldos de diciembre de 2024 por $8 000, pero el pago se realizará en enero de 2025. Para reflejar correctamente el gasto en el período contable correspondiente, se realiza un ajuste por devengo.

Registro en el libro diario (31/12/2024):Explicación:

- Se registra un gasto de $8 000 en la cuenta Gasto de sueldos, reflejando la obligación.

- Se crea la cuenta Sueldos por pagar, que representa la deuda hasta que se realice el pago en enero.

-

5.3 Procedimiento para registrar transacciones

5.3.1 Identificación y análisis de la transacción

Para registrar correctamente una transacción en el libro diario, primero se debe identificar la naturaleza de la operación y determinar las cuentas contables afectadas. Se debe considerar si la transacción incrementa o disminuye los activos, pasivos, ingresos o gastos de la empresa.

La cuenta contable es la principal herramienta que dispone la contabilidad para el registro de las transacciones que afectan a una empresa.

Se define a la cuenta contable igual que el nombre que se utiliza para registrar, en forma ordenada, las operaciones que diariamente se realizan en una empresa.

También se conceptualiza a la cuenta contable como el registro de los valores homogéneos relativos a una persona o cosa, bajo un título apropiado, que facilita la interpretación de las operaciones en los libros.

Figura 6. Identificación de cuentas contables

Fuente: Elaboración propia Santiago Viteri

5.3.2 Selección de cuentas contables

Una vez identificada la transacción, se deben determinar las cuentas contables correspondientes y aplicar la partida doble, asegurando que el debe y el haber se mantengan en equilibrio.

Para registrar una transacción en el libro diario, es fundamental seleccionar correctamente las cuentas contables que se verán afectadas. Las cuentas contables se dividen en cinco categorías principales y están relacionadas con distintos estados financieros.

Figura 7. Cuentas y su relación con los estados financieros

Fuente: Elaboración propia Santiago Viteri

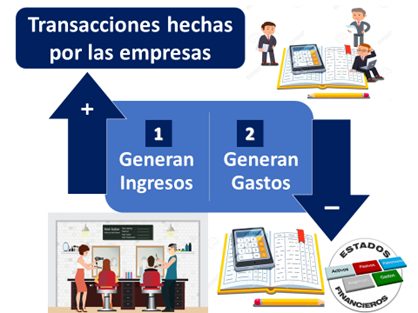

Figura 8. Transacciones hechas por las empresas

Fuente: (Siempre al día, s.f.)

Cómo seleccionar la cuenta correcta- Analizar la transacción:

- Determinar si la transacción afecta a un recurso (Activo), a una obligación (Pasivo), a una aportación o utilidad (Patrimonio), a una ganancia (Ingreso) o a un desembolso (Gasto).

- Determinar el impacto contable:

- Si la transacción aumenta un Activo, se registra en el debe.

- Si la transacción disminuye un Activo, se registra en el haber.

- Si la transacción aumenta un Pasivo o Patrimonio, se registra en el haber.

- Si la transacción disminuye un Pasivo o Patrimonio, se registra en el debe.

- Si es un ingreso, se registra en el haber.

- Si es un gasto, se registra en el debe.

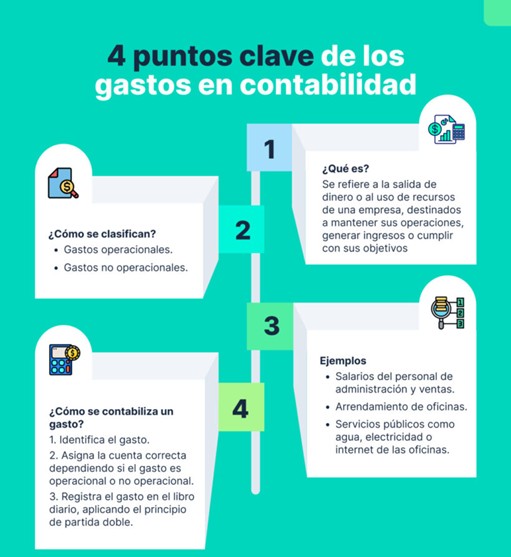

Figura 9. Puntos clave en los gastos

Fuente: (Siempre al día, s.f.)

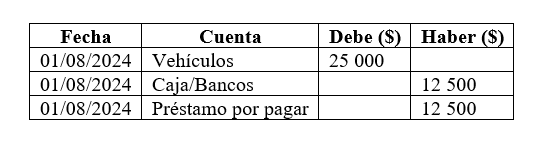

Selección de cuentasLa empresa XYZ S.A. compra un vehículo, el 1 de agosto de 2024, por $25 000, con pago del 50 % en efectivo y el resto financiado.

- Cuentas afectadas:

- Activo: Vehículos (+) → Debe $25 000.

- Activo: Caja/Bancos (-) → Haber $12 500.

- Pasivo: Préstamo por pagar (+) → Haber $12 500.

Explicación:

- Se incrementa el activo Vehículos con $25 000 (debe).

- Se reduce el activo Caja/Bancos con $12 500 (haber).

- Se incrementa el pasivo Préstamo por pagar con $12 500 (haber).

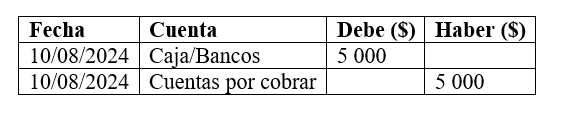

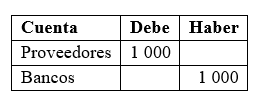

La empresa Servicios Delta S.A. recibe, el 10 de agosto de 2024, el pago de un cliente por una factura de $5 000 previamente registrada en Cuentas por cobrar.

- Cuentas afectadas:

- Activo: Caja/Bancos (+) → Debe $5 000.

- Activo: Cuentas por cobrar (-) → Haber $5 000.

Explicación:

- Se incrementa el activo Caja/Bancos con $5 000 (debe).

- Se reduce el activo Cuentas por cobrar con $5 000 (haber).

Este proceso de selección de cuentas contables es esencial para garantizar la correcta aplicación del método de partida doble y la elaboración precisa de los estados financieros.

5.3.3 Registro en el libro diario y verificación de saldo

El proceso de registro en el libro diario es crucial para asegurar que todas las transacciones sean contabilizadas de manera precisa y en orden cronológico. Además, la verificación del saldo permite validar que los registros contables cumplen con el principio de partida doble.

Pasos para registrar una transacción en el libro diarioa) Identificar la transacción: se debe analizar la operación financiera y determinar las cuentas involucradas.

b) Seleccionar las cuentas contables: definir cuáles cuentas se afectan en el debe y en el haber.

c) Aplicar la partida doble: asegurar que la suma del debe sea igual a la suma del haber.

d) Registrar la transacción: anotar la fecha, número de asiento, cuentas involucradas, montos y descripción.

e) Revisar y verificar los saldos: confirmar que el saldo total del debe y del haber se mantenga equilibrado.

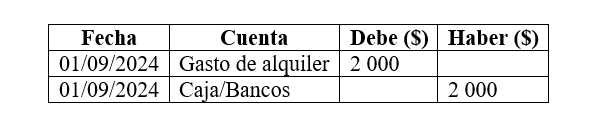

Ejemplo de registro y verificación de saldoLa empresa Tecnología Global S.A. paga el alquiler de la oficina correspondiente a septiembre de 2024, por $2 000 en efectivo.

Registro en el libro diario:Explicación:

- Se registra un gasto de $2 000 en Gasto de alquiler (debe), ya que es un desembolso de la empresa.

- Se reduce el saldo de Caja/Bancos en $2 000 (haber), reflejando el pago en efectivo.

- La suma del debe: $2 000.

- La suma del haber: $2 000.

- Como el debe y el haber son iguales, la transacción está correctamente registrada y balanceada.

- Garantiza que no haya errores en los registros contables.

- Permite que la información financiera refleje con precisión la situación económica de la empresa.

- Facilita la preparación de los estados financieros sin inconsistencias.

- Omitir una cuenta afectada en la transacción.

- Registrar una cuenta en el lado incorrecto (debe/haber).

- No verificar que el debe y el haber estén balanceados.

- Analizar la transacción:

-

Make attempts: 1

-

-

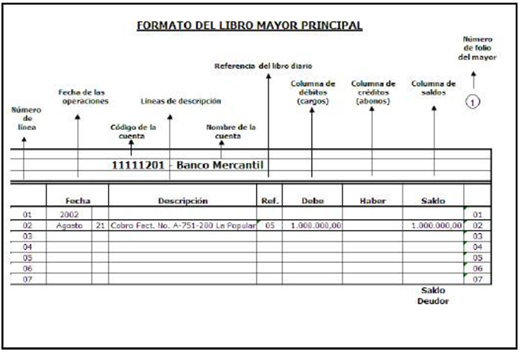

6.1 Concepto y función del libro mayor

6.1.1 Definición y propósito del libro mayor

El libro mayor es un registro contable que agrupa todas las transacciones realizadas por la empresa, organizadas por cuentas. Cada cuenta muestra los movimientos de debe y haber, así como su saldo final. Su importancia radica en la capacidad de consolidar toda la información financiera de la empresa en un solo documento, lo que facilita la toma de decisiones contables y financieras.

Propósito del libro mayor:- Clasificar y acumular información de cada cuenta contable de manera estructurada.

- Determinar el saldo actualizado de cada cuenta, facilitando su control y supervisión.

- Servir como base para la elaboración del balance de comprobación y los estados financieros.

- Facilitar la auditoría interna y externa al proporcionar un historial organizado de los registros contables.

- Permitir la detección de errores en los registros previos y garantizar la correcta aplicación del principio de partida doble.

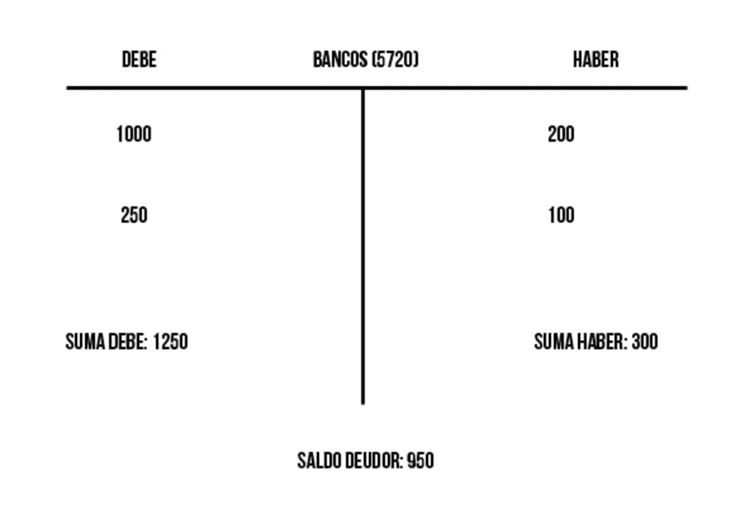

Figura 1. Cuenta ‘T’

Fuente: (Viera, 2021)

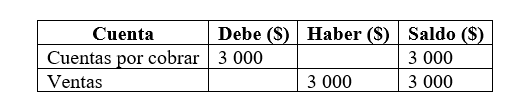

Ejemplo de registro en el libro mayor:Si una empresa realiza una venta de productos por $3 000 a crédito, la transacción se reflejaría en el libro diario y luego se trasladaría al libro mayor, afectando las siguientes cuentas:

Explicación:

- Se incrementa la cuenta de Cuentas por cobrar en $3 000, reflejando la deuda del cliente.

- Se registra el ingreso en la cuenta de Ventas por $3 000 en el haber, cumpliendo con la partida doble.

Aprende más

Video en el que se muestra cómo es el proceso de mayorización, puedes ver en el siguiente enlace ¡Accede aquí!

6.1.2 Relación del libro mayor con el libro diario

El libro diario registra las transacciones de forma cronológica, mientras que el libro mayor las organiza por cuenta contable.

Ejemplo de relación entre ambos libros:- Libro diario:

- 01/06/2024: compra de inventario por $5 000 (debe: Inventario; haber: Cuentas por pagar).

- Libro mayor:

- Cuenta de Inventario → se incrementa en $5 000.

- Cuenta de Cuentas por pagar → se incrementa en $5 000.

6.1.3 Importancia del libro mayor en el control financiero

El libro mayor permite mantener un control detallado de las cuentas contables, asegurando que los registros sean precisos y estén alineados con la realidad económica de la empresa. Además, proporciona información esencial para la elaboración de los estados financieros y la .

El libro mayor es fundamental en el control financiero de una empresa, ya que permite supervisar y analizar el movimiento de cada cuenta contable de manera detallada. Su correcto mantenimiento facilita la identificación de errores, omisiones o inconsistencias en los registros financieros, garantizando la integridad de la información contable. Al servir como base para la elaboración de los estados financieros, contribuye al cumplimiento de normativas contables y fiscales, fortaleciendo la transparencia y confiabilidad de la gestión empresarial.

Beneficios del libro mayor:- Mejora la organización de la información financiera, consolidando todos los movimientos en cuentas específicas.

- Facilita la detección de errores y ajustes contables, asegurando que los registros sean precisos y confiables.

- Permite la verificación de los saldos antes de elaborar los estados financieros, reduciendo el riesgo de inconsistencias.

- Ayuda en el cumplimiento de normativas contables y fiscales, garantizando registros adecuados para auditorías.

- Optimiza la toma de decisiones, ya que proporciona una visión clara de la situación financiera de la empresa.

Si una empresa presenta errores en la cuenta de Cuentas por cobrar, al revisar el libro mayor, el contador podrá detectar si hay omisiones o registros incorrectos. De esta manera, se podrá realizar un ajuste antes de la presentación de los estados financieros.

Figura 2. Libro mayor

Fuente: (Viera, 2021) -

6.2 Estructura y clasificación de cuentas en el libro mayor

6.2.1 Formatos del libro mayor

El libro mayor puede presentarse en diferentes formatos, tales como:

Formato T. Representa las cuentas en forma de ‘T’, donde el lado izquierdo es el debe y el derecho, el haber.

Formato de cuenta corriente. Similar a un extracto bancario, muestra los movimientos de la cuenta en columnas.

Figura 3. Formato T - Libro Mayor

Fuente: (Viera, 2021)

6.2.2 Cuentas de activo, pasivo, patrimonio, ingresos y egresos

Clasificación de cuentas en el libro mayor:

Figura 4. Personificación de cuentas

Fuente: (Quiroa, 2021)

Figura 5. Comparativa de cuentas contables

Fuente: Elaboración propia Santiago Viteri

6.2.3 Registro de transacciones desde el libro diario al libro mayor

Para trasladar una transacción desde el libro diario al libro mayor, se siguen estos pasos:

- Identificar la cuenta afectada en el libro diario.

- Localizar la cuenta correspondiente en el libro mayor.

- Registrar la transacción en el debe o haber, según corresponda.

- Calcular el saldo final de la cuenta.

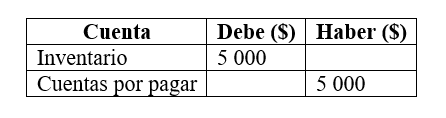

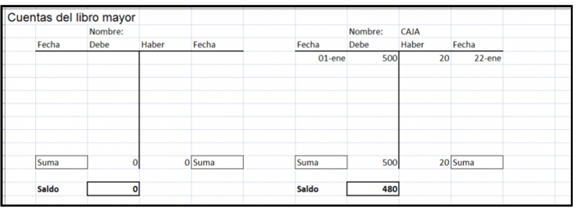

La empresa Servicios Empresariales Alfa S.A. realizó la compra de suministros de oficina el 20 de junio de 2024. La transacción se detalla de la siguiente manera:

- Valor de la compra: $2 500.

- Forma de pago: $1 500 en efectivo y $1 000 a crédito.

- Proveedor: OfficeMax S.A.

- Factura recibida: 002-000654321.

Registro en el libro mayor:

Cuenta: Suministros de oficina

Cuenta: Caja

Cuenta: Cuentas por pagar

-

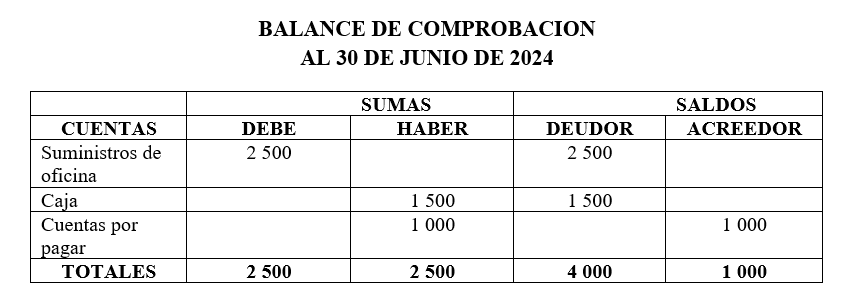

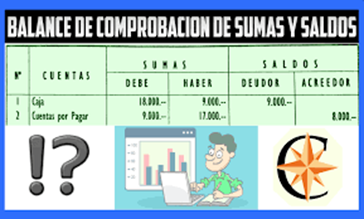

6.3 Concepto y elaboración del balance de comprobación

Figura 6. Balance de comprobación

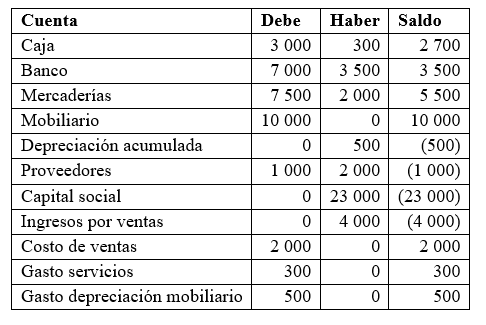

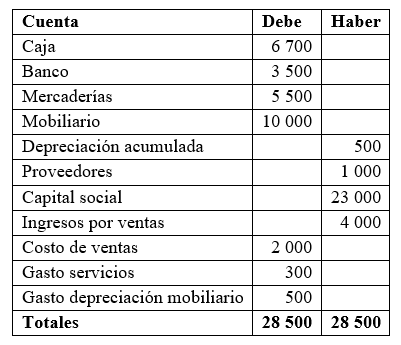

Fuente: (Faster Capital, s.f.)6.3.1 Definición y función del balance de comprobación

El balance de comprobación es un informe contable que resume los saldos de todas las cuentas en el libro mayor para verificar que los registros contables estén equilibrados.

Funciones del balance de comprobación:- Garantizar que la partida doble se ha aplicado correctamente.

- Detectar posibles errores en los registros contables.

- Servir de base para la elaboración de los estados financieros.

6.3.2 Relación entre libro mayor y balance de comprobación

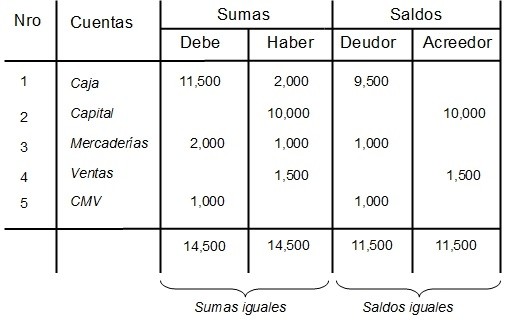

El balance de comprobación se elabora con base en la información contenida en el libro mayor. Una vez que todas las cuentas han sido actualizadas en el libro mayor, se suman sus saldos y se comparan los totales de debe y haber.

Ejemplo:

Los totales de las columnas debe y haber son iguales (2 500 cada uno), lo cual es fundamental en cualquier balance de comprobación, ya que indica que no hay discrepancias evidentes en el registro doble de las transacciones.

Aprende más

Para conocer más sobre Balance de comprobación paso a paso, puedes ver el siguiente enlace ¡Accede aquí!

Análisis de saldos-

La suma de los saldos deudores (4 000) y la suma de los saldos

(1 000) no coinciden.

Esta situación es habitual en los balances de comprobación, porque refleja la naturaleza de cada cuenta:

- Suministros de oficina: Esta cuenta tiene un saldo deudor de 2 500, lo que indica que se han adquirido suministros que aún no se han pagado completamente o están en proceso de utilización.

- Caja: Muestra un saldo deudor de 1 500, lo que refleja el efectivo disponible en caja, un activo para la empresa.

- Cuentas por pagar: Tiene un saldo acreedor de 1 000, lo que indica obligaciones o deudas pendientes de la empresa hacia terceros.

6.3.3 Importancia del balance de comprobación en la preparación de estados financieros

El balance de comprobación permite detectar errores antes de la elaboración de los estados financieros y garantiza que la información contable sea confiable y precisa.

Beneficios- Permite verificar la exactitud de los registros contables.

- Facilita la toma de decisiones basada en información financiera confiable.

- Es la base para la preparación de los estados financieros de la empresa.

Figura 7. Estructura del balance de comprobación

Fuente: (Faster Capital, s.f.)La preparación de los estados financieros es un proceso detallado que requiere precisión y atención al detalle. Los errores en las cifras pueden llevar a conclusiones erróneas y afectar significativamente a la gestión y a la planificación empresarial. Aquí es donde el balance de comprobación desempeña un papel crucial. Al proporcionar una lista completa de todas las cuentas usadas durante un período, junto con sus saldos, permite a los contadores verificar la exactitud de las cifras y asegurar que cada transacción haya sido registrada en la cuenta correspondiente.

Uno de los principales beneficios del balance de comprobación reside en su capacidad para detectar errores aritméticos y discrepancias en los libros contables. Si los totales de los débitos y créditos no coinciden, es evidente que existe un error que debe ser corregido. Este proceso de revisión es fundamental, antes de proceder con los estados financieros; un solo error no detectado puede afectar la representación de la posición financiera de la empresa.

Además, el balance de comprobación sirve como un resumen de todas las operaciones económicas que ha realizado la empresa durante un período. Esto no solo facilita la tarea de revisión por parte de los auditores externos, sino que también proporciona a los gerentes y directivos un panorama claro de las actividades financieras. Los balances de comprobación permiten realizar un seguimiento continuo de las cuentas, lo cual es esencial para mantener el control interno y la integridad del sistema contable.

Figura 8. Proceso de balance de comprobación

Fuente: (Faster Capital, s.f.)

En la preparación de los estados financieros, el balance de comprobación también actúa como un puente entre los libros de contabilidad diarios y los informes finales que serán evaluados por stakeholders como inversores, bancos y autoridades reguladoras. Esta herramienta asegura que los estados financieros no solo sean precisos, sino que también reflejan de manera fidedigna la realidad económica de la empresa, cumpliendo así con los principios de contabilidad generalmente aceptados.

Figura 9. Trial Balance

Fuente: (Faster Capital, s.f.)

Profundiza más

Este recurso te ayudará a enfatizar sobre un caso práctico sobre balance de comprobación ¡Accede aquí!

-

Make attempts: 1

-

-

7.1 Concepto y necesidad de los ajustes acumulados

7.1.1 Definición de ajustes acumulados

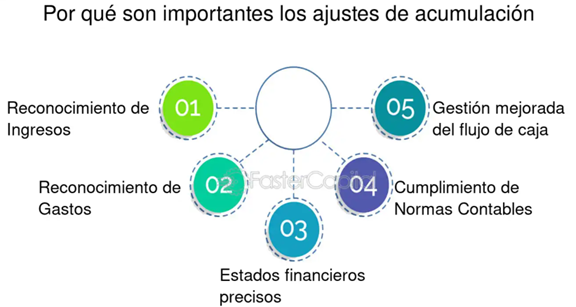

Los son registros contables que se realizan al cierre de un período para reconocer los ingresos ganados o los gastos incurridos, que aún no han sido registrados en los libros contables, porque no se ha producido el cobro o pago correspondiente. Su objetivo es reflejar, de forma fiel, los resultados económicos del período.

Figura 1. Importancia de los ajustes de acumulación

Fuente: (Faster Capital, s.f.)

Aprende más

Para conocer más sobre ajustes, puedes ir al siguiente video ¡Accede aquí!

7.1.2 Importancia de los ajustes en la contabilidad financiera

Los ajustes acumulados permiten cumplir con el principio de devengo, asegurando que los estados financieros presenten de forma precisa los ingresos y gastos del período. Esto evita distorsiones en los resultados, mejora la toma de decisiones y proporciona una imagen fiel de la situación económica y financiera de la entidad.

Los ajustes por acumulación representan un elemento esencial dentro del sistema contable, ya que permiten reflejar con mayor fidelidad la situación financiera de una entidad. En el contexto de la contabilidad bajo el método de acumulación, los ingresos devengados juegan un papel fundamental, y comprender su impacto en los ajustes contables es vital.

A pesar de su importancia, es común que se presenten errores durante su aplicación, los cuales pueden distorsionar los estados financieros y, en consecuencia, afectar las decisiones de los usuarios de la información contable. Por ello, es imprescindible reconocer y prevenir estos errores para garantizar la fiabilidad de los informes financieros.

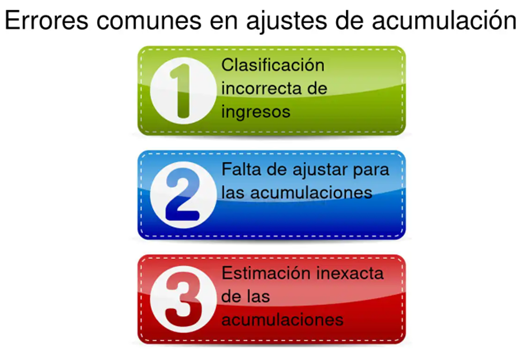

A continuación, se detallan algunos de los fallos más frecuentes al realizar ajustes por acumulación:

Figura 2. Errores en los ajustes de acumulación

Fuente: (Faster Capital, s.f.)

1. Clasificación inadecuada de los ingresos:Uno de los errores más recurrentes consiste en registrar incorrectamente los ingresos como devengados o diferidos. La clave está en determinar si el ingreso ya ha sido ganado o si aún está pendiente de ejecutarse. Por ejemplo, si una empresa ha finalizado un proyecto, pero aún no ha recibido el pago correspondiente, ese ingreso debe registrarse como . En cambio, si el cliente ha pagado por adelantado un servicio que aún no se presta, corresponde registrarlo como ingreso diferido.

2. Omisión de ajustes por acumulaciones:Otro error común es no registrar ingresos o gastos ya incurridos que aún no han sido anotados en los libros contables. Este descuido puede dar lugar a una imagen financiera distorsionada. Por ejemplo, si una empresa incurre en un gasto que no ha sido registrado porque aún no se ha efectuado el pago, es necesario incluirlo en los estados financieros para reflejar fielmente los compromisos asumidos.

3. Errores en la estimación de acumulaciones:En ocasiones, cuando no se dispone de datos exactos, los contadores deben estimar montos relacionados con ingresos o gastos acumulados. Sin embargo, una estimación imprecisa puede provocar distorsiones significativas. Por ejemplo, si se calcula que un gasto será de $10 000, pero el valor real asciende a $15 000, la subestimación impactará negativamente en la interpretación de la situación financiera de la empresa.

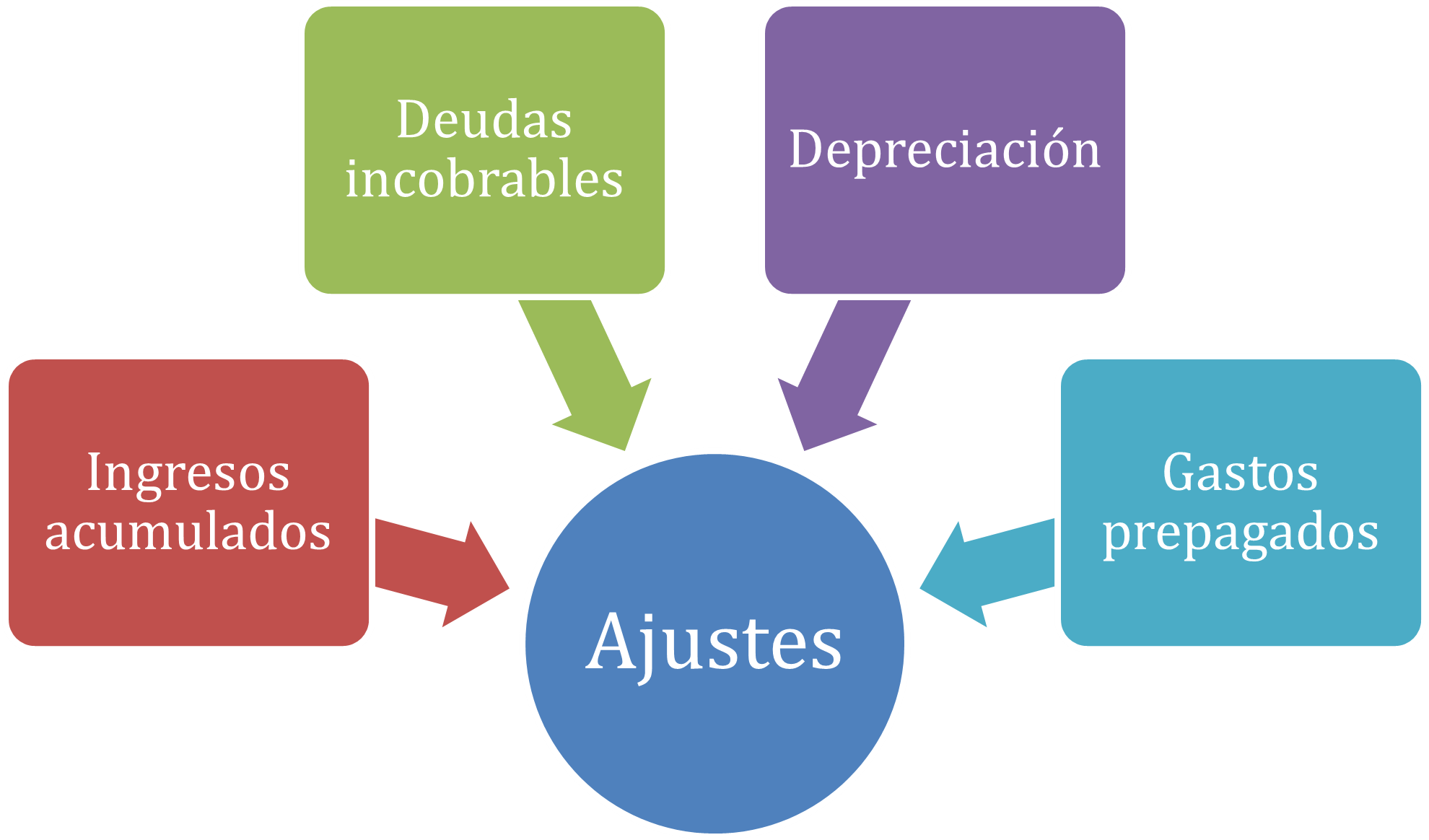

7.1.3 Diferencia entre ajustes acumulados y ajustes diferidos

Figura 3. Tipos comunes de ajustes de acumulación

Fuente: Elaboración propia Santiago Viteri -

7.2 Procedimientos para el registro de ajustes acumulados

7.2.1 Identificación de ingresos y gastos acumulados

Para registrar correctamente los ajustes acumulados, es necesario identificar todas aquellas transacciones que se han devengado, pero que aún no han sido registradas. Esto incluye:

- Servicios recibidos pero no facturados.

- Ingresos generados pero aún no cobrados.

- Intereses o comisiones pendientes de cobro o pago.

- Sueldos devengados no pagados.

Una empresa recibe servicios de asesoría durante diciembre 2024, pero la factura se emite en enero del siguiente año. El gasto debe reconocerse en diciembre, ya que es cuando se recibió el servicio.

Ejemplo 2: Ingresos generados pero aún no cobradosUna empresa entregó un pedido de mercadería a un cliente el 28 de diciembre de 2024, pero la factura será emitida en enero. El ingreso debe reconocerse en diciembre, porque ya se entregó el producto.

Ejemplo 3: Intereses pendientes de cobroUna empresa tiene una inversión que genera intereses mensuales. Al 31 de diciembre de 2024, se devengaron intereses del mes, que serán cobrados en enero.

Ejemplo 4: Sueldos devengados no pagadosLos empleados han trabajado hasta el 31 de diciembre, pero la empresa pagará los sueldos el 5 de enero. Se debe registrar el gasto por sueldos en diciembre.

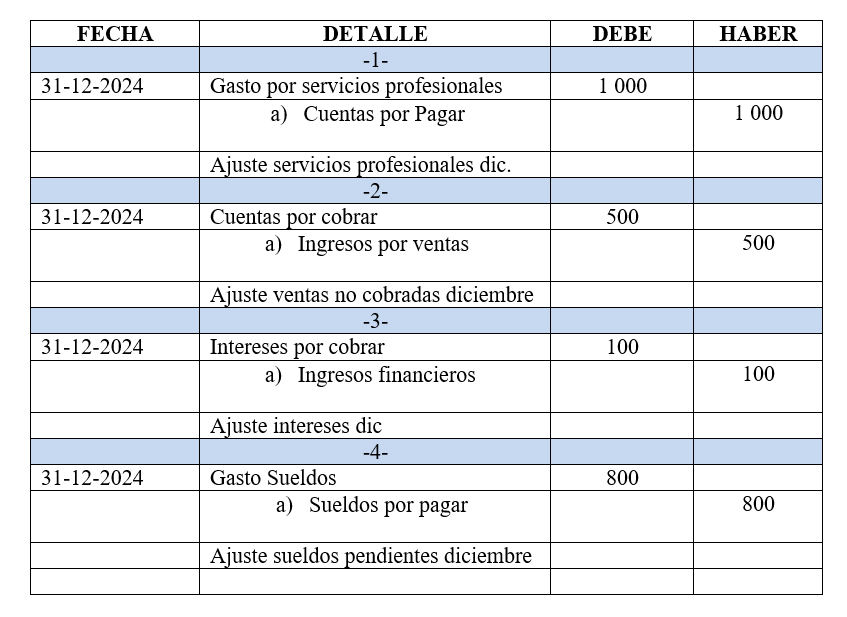

7.2.2 Registro de ajustes en el libro diario y en el libro mayor

Una vez identificadas las transacciones acumuladas, se procede a su registro en el libro diario, reflejando el gasto o ingreso correspondiente y su contrapartida en una cuenta por pagar o por cobrar. Posteriormente, estos movimientos se trasladan al libro mayor, donde se actualiza el saldo de cada cuenta involucrada.

Se presentan los ajustes de los ejemplos 1-4:

-

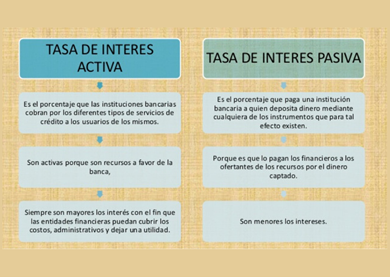

7.3 Concepto de intereses acumulados

Figura 4. Tasas de interés

Fuente: (Primicias, 2019)

Aprende más

Para conocer más sobre interés compuesto en 2025, puedes ingresar al siguiente enlace ¡Accede aquí!

7.3.1 Definición de intereses acumulados en inversiones

Los intereses acumulados son aquellos que se han devengado por una inversión o préstamo durante un período, pero que aún no han sido cobrados o pagados. Se reconocen en los estados financieros para reflejar correctamente el rendimiento de la inversión o el costo financiero incurrido.

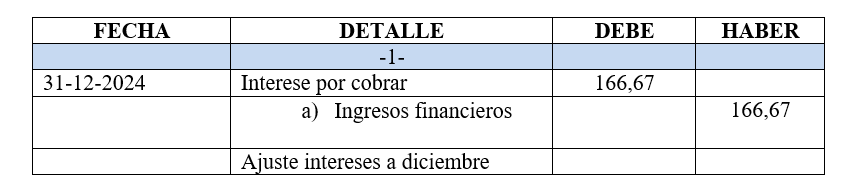

Ejemplo práctico: Una empresa invierte USD 10 000 a una tasa del 10 % anual el 1 de noviembre de 2024. Al 31 de diciembre de 2024 aún no ha recibido ningún pago, pero ya se han devengado dos meses de interés. El ajuste sería: (USD 10.000 x 10% / 12 x 2 meses) = 166,67

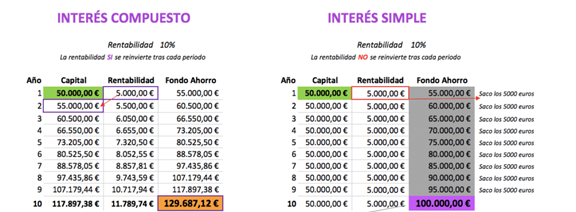

7.3.2 Diferencia entre intereses simples y compuestos

- Interés simple: se calcula solo sobre el capital inicial invertido o prestado.

- Interés compuesto: se calcula sobre el capital inicial más los intereses previamente acumulados.

Ejemplo:

Figura 5. Interés simple vs. interés compuesto

Fuente: (Aprende Institute, s.f.)- Interés simple: Capital de USD 5 000 a 12 % anual por 3 meses → Interés = 5 000 x 12% / 12 x 3 = USD 150

- Interés compuesto: Los intereses de cada mes se suman al capital antes de calcular los intereses del siguiente mes.

El interés compuesto se calcula con la siguiente fórmula:

Donde n: número de períodos de capitalización.

Interés acumulado = Monto final − Capital

Ejemplo: Una empresa invierte $5 000 a una tasa del 6 % anual, capitalizable mensualmente, durante 6 meses.

Monto final = 5 000 x (1+0,06/12)6 ≈ 5 000 x 1,03,4 = $5 152 Interés acumulado = 5 152 – 5 000 = $152

7.3.3 Principales normativas contables aplicables (NIIF)