-

9.1 Concepto y principios de la depreciación

9.1.1 Definición de depreciación y su importancia contable

La depreciación es el proceso contable mediante el cual se asigna de forma sistemática el costo de un activo tangible a lo largo de su vida útil. Su objetivo es reflejar el desgaste físico, obsolescencia técnica o comercial y el uso del activo en las operaciones de la empresa. Este procedimiento permite cumplir con el principio de correlación ingreso-gasto.

Figura 1: Depreciación

Fuente: (Derecho Ecuador, s.f.)El importe depreciable de un activo se distribuirá sistemáticamente a lo largo de su vida útil. (IASB, 2021, NIC 16, párr. 50). La depreciación proporciona una imagen fiel del valor neto de los activos en los estados financieros y permite estimar con precisión los resultados operativos del período.

Desde el punto de vista financiero, la depreciación tiene un impacto directo en la determinación de la utilidad neta del ejercicio contable, ya que representa un gasto contable que reduce la base imponible sin afectar al flujo de efectivo. Esto permite a las empresas realizar una mejor planificación tributaria y económica.

Asimismo, la depreciación contribuye a reflejar la realidad económica del uso de los activos fijos. Un activo que no es depreciado en los libros podría sobrestimar el patrimonio empresarial y alterar los indicadores financieros, como el rendimiento sobre activos (ROA) o el valor contable.

Al permitir el reconocimiento periódico del desgaste de los activos, la depreciación facilita la toma de decisiones respecto de su mantenimiento, renovación o reemplazo oportuno, lo cual es vital para la sostenibilidad de la capacidad productiva de la empresa.

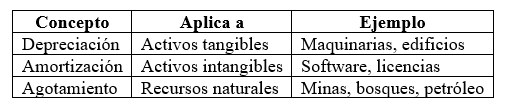

9.1.2 Diferencia entre depreciación, amortización y agotamiento

Mientras que la depreciación y la amortización asignan el costo de activos con el tiempo, el agotamiento refleja el consumo de recursos naturales. Cada uno se ajusta a diferentes tipos de activos y normativa específica.

Figura 2: Diferencias

Fuente: (Becerra, 2023)

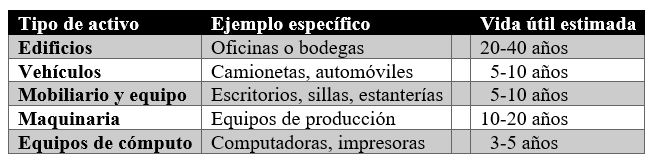

9.1.3 Activos sujetos a depreciación (planta, propiedad y equipo)

En contabilidad, la depreciación se aplica exclusivamente a ciertos activos tangibles de larga duración que forman parte del activo no corriente de una entidad. Estos activos se agrupan bajo la clasificación contable denominada Propiedad, Planta y Equipo (PPE), también conocidos como activos fijos.

La PPE está compuesta por los bienes tangibles que posee una empresa, para ser utilizados en la producción o suministro de bienes y servicios, para alquilar a terceros o para fines administrativos; y que se espera usar durante más de un periodo contable. Dentro de esta categoría se encuentran activos como edificios, maquinaria, vehículos, mobiliario, equipos de oficina y herramientas, entre otros.

Según la NIC 16, los activos sujetos a depreciación son aquellos:

- Son tangibles.

- Se utilizan en la producción o suministro de bienes y servicios, para arrendarlos a terceros o con fines administrativos.

- Tienen una vida útil superior a un año.

Ejemplos: maquinaria, edificios, vehículos, muebles, herramientas.

Figura 3. Activos y su vida útil

Fuente: Creación de autor Santiago ViteriNo todos los activos tangibles están sujetos a depreciación. Los terrenos, por ejemplo, aunque forman parte del activo fijo, no se deprecian ya que no pierden valor con el uso o el tiempo; más bien, por el contrario, suelen valorizarse. De igual forma, los activos intangibles (como licencias o marcas) no se deprecian, sino que se amortizan.

Es importante que el estudiante pueda identificar correctamente qué activos son depreciables y cuáles no, ya que esto impacta directamente en el cálculo de la utilidad del periodo y en la presentación de los estados financieros. Los ajustes por depreciación permiten reflejar la pérdida del valor de los activos de forma sistemática, respetando el principio contable de devengamiento y el principio de correlación de ingresos y gastos.

PPE son recursos estratégicos en las empresas; su adecuada gestión y depreciación influyen tanto en la contabilidad como en la toma de decisiones a mediano y largo plazo.

Recuerda: Los ajustes por depreciación no implican salida de efectivo, constituyen un registro contable para reflejar disminución en el valor del activo a lo largo del tiempo.

Aprende más

Para conocer más sobre Depreciación contable explicada con ejemplos, puedes leer el siguiente artículo ¡Accede aquí!

-

9.2 Normativa NIIF sobre depreciación

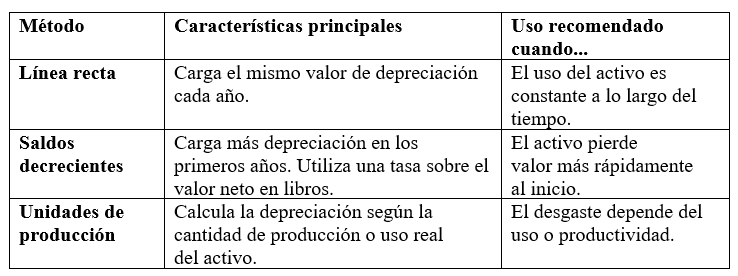

9.2.1 Métodos de cálculo de la depreciación

Las NIIF permiten el uso de diferentes métodos para calcular la depreciación de los activos, siempre que reflejen de manera razonable el patrón de consumo de los beneficios económicos que el activo genera para la entidad.

Es decir, la elección del método no debe ser arbitraria; debe ajustarse a cómo se espera que el activo aporte valor a lo largo del tiempo. Los métodos más utilizados son los siguientes:

Figura 4. Métodos de depreciación

Fuente: Creación de autor Santiago Viteri

Aprende más

Para conocer más sobre Métodos de depreciación según las NIIF, puedes leer el siguiente artículo ¡Accede aquí!

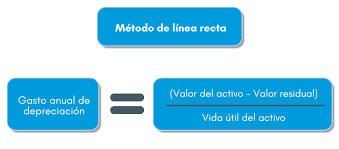

9.2.2 Método de línea recta

El método de línea recta es el más utilizado en la práctica contable, debido a su simplicidad y uniformidad. Bajo este método, la depreciación anual es constante, esto significa que el gasto por depreciación es el mismo durante cada año de la vida útil del activo.

Figura 5: Depreciación - Línea recta

Fuente: Creación de autor Santiago ViteriEste método asume que el activo se desgasta de manera uniforme durante su vida útil; es decir, que el beneficio económico que aporta cada año es similar.

La fórmula general es:Depreciación anual = (Costo del activo – Valor residual) / Vida útil estimada

Donde:

- Costo del activo: es el valor de adquisición más todos los costos necesarios para poner el activo en condiciones de uso.

- : es el valor que se espera obtener por el activo al final de su vida útil.

- Vida útil: es el tiempo durante el cual se espera que el activo esté disponible para el uso de la entidad.

Ejemplo:Supongamos que una empresa adquiere un equipo de computación por $2 500. Se estima una vida útil de 5 años y un valor residual de $250.

• Aplicando la fórmula: Depreciación anual = (2.500 – 250) / 5 = $450 por año

Cada año, se registrará un gasto por depreciación de $450, y el valor contable del activo se irá reduciendo progresivamente en los estados financieros.

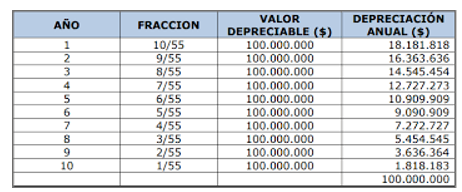

Figura 6: Tabla de depreciación - Línea recta

Fuente: Creación de autor Santiago Viteri

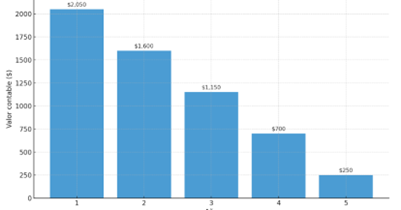

Figura 7: Vida útil y método de línea recta

Fuente: Creación de autor Santiago Viteri

9.2.3 Concepto y aplicación del método

Este método se basa en la presunción de que el activo se consume de forma uniforme. Es el más utilizado por su simplicidad y facilidad de aplicación.

9.2.4 Cálculo del gasto de depreciación anual

Fórmula: (Costo del activo - Valor residual) / Vida útil

Ejemplo: Una máquina cuesta $50 000, tiene una vida útil de 10 años y un valor residual de $5 000. ($50 000 - $5 000) / 10 = $4 500 de depreciación anual.

9.2.5 Ventajas y desventajas del método línea recta

Ventajas Desventajas Fácil de aplicar y entender. Puede no reflejar con precisión el patrón real de consumo del activo. Facilita la comparación de resultados. No considera que algunos activos se deprecian más rápidamente al inicio. Uniformidad en los gastos anuales. No se ajusta bien a activos con uso variable. VentajaFácil de aplicar y entender.DesventajaPuede no reflejar con precisión el patrón real de consumo del activo.VentajaFacilita la comparación de resultados.DesventajaNo considera que algunos activos se deprecian más rápidamente al inicio.VentajaUniformidad en los gastos anuales.DesventajaNo se ajusta bien a activos con uso variable.

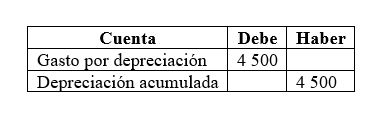

9.2.6 Registro contable del método línea recta

Asiento contable anual:

-

9.3 Método de unidades de producción

9.3.1 Concepto y aplicación del método

El método de calcula la depreciación de un activo en función del uso, producción o rendimiento real que genera, en lugar de basarse exclusivamente en el paso del tiempo. Este método es particularmente útil para activos cuyo desgaste depende más de la cantidad de trabajo realizada que de su antigüedad.

El gasto de depreciación para un año determinado se calcula dividiendo el costo original del equipo menos su valor residual, entre el número esperado de unidades que el activo debería producir dada su vida útil. Luego, se multiplica ese cociente por el número de unidades (U) utilizadas durante el año en curso. Ejemplos típicos de aplicación incluyen maquinaria de fábrica, vehículos de transporte o equipos industriales.

9.3.2 Cálculo del gasto de depreciación por unidad producida

Con este método se refleja mejor el deterioro de un activo relacionado con su uso, en lugar de simplemente con el tiempo, como lo realiza el método de línea recta. Puede ser más preciso para activos donde la producción es la principal fuente de desgaste; por tanto, en cierto tipo de empresas este método es más beneficioso.

Fórmula:(Costo del activo - Valor residual) / Vida total estimada en unidades = Gasto por unidad

Ejemplo:- Costo: $100 000

- Valor residual: $10 000

- Vida útil: 50 000 unidades

- Producción en el año: 10 000 unidades

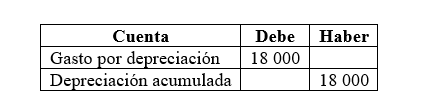

($100 000 - $10 000) / 50 000 = $1,80 por unidad × 10 000 = $18 000

Figura 8. Método unidades de producción

Fuente: (Solocontabilidad, 2021)

9.3.3 Comparación con otros métodos de depreciación

9.3.4 Registro contable del método unidades de producción

Consideraciones:

- Es necesario llevar un control preciso de las unidades producidas o utilizadas.

- Puede no ser práctico para activos cuyo uso no esté directamente relacionado con unidades producidas.

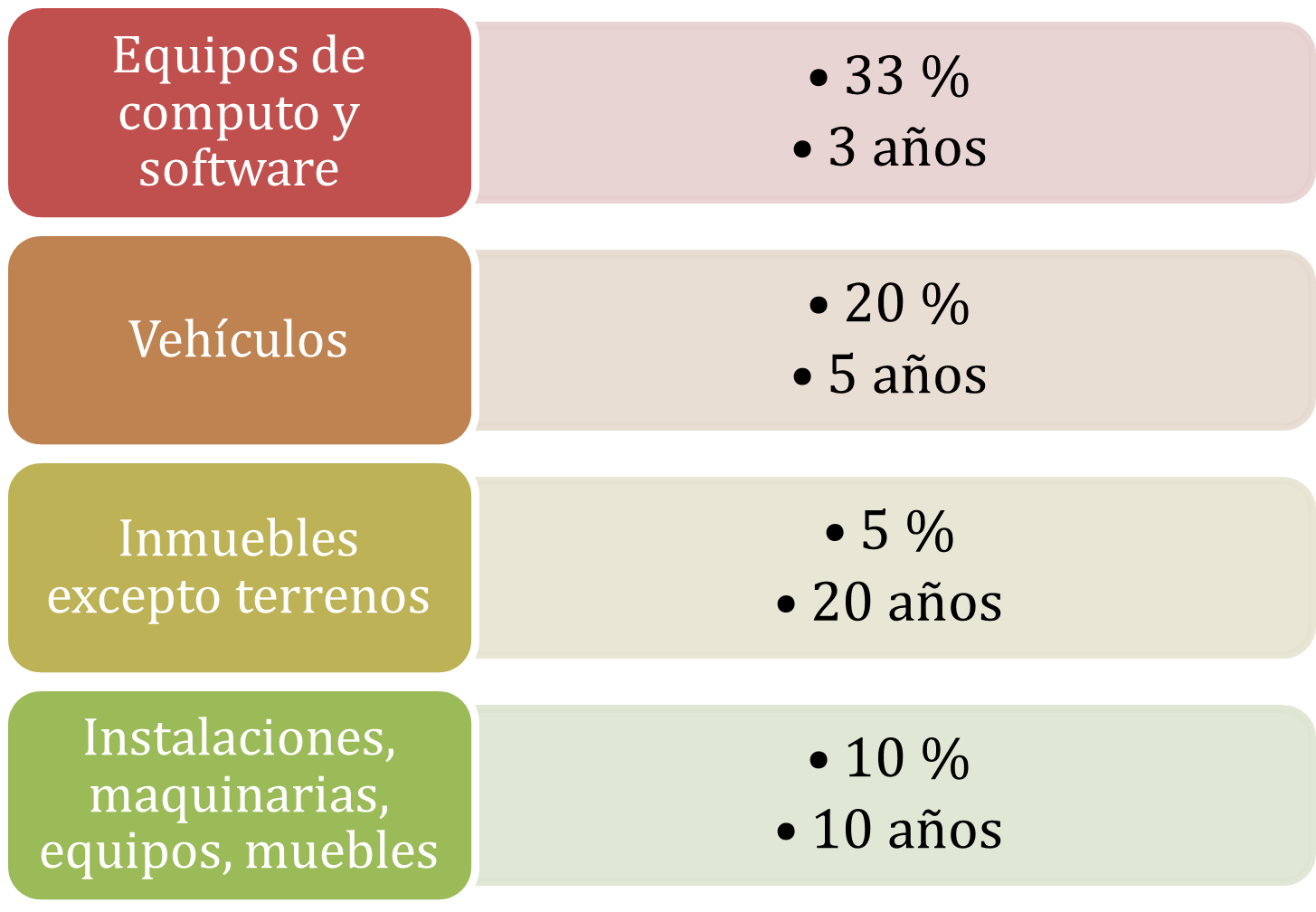

Figura 9: Porcentajes de depreciación en Ecuador

Fuente: Creación de autor Santiago Viteri

Profundiza más

Este recurso te ayudará a enfatizar sobre aplicación del método de unidades de producción ¡Accede aquí!

-

Hacer intentos: 1