-

16.1.1. Técnicas de control y tecnología de la información

Las técnicas de control son herramientas que permiten medir, evaluar y ajustar el desempeño de una organización. Con el avance de la digitalización, la tecnología de la información (TI) se ha convertido en un aliado fundamental para mejorar la eficiencia en los procesos de control.

Principales Técnicas de Control

Controles Presupuestarios

Los presupuestos son instrumentos financieros que establecen metas de ingresos y gastos en un período determinado. Permiten asignar recursos de manera eficiente y evaluar el desempeño económico de la empresa. Un ejemplo claro es el presupuesto anual, donde se proyectan las finanzas y se comparan con los resultados reales mediante el análisis de variaciones. Este último identifica diferencias entre lo planeado y lo ejecutado, facilitando la toma de decisiones correctivas.

Auditorías

Las auditorías son evaluaciones sistemáticas que verifican el cumplimiento de normas y procedimientos. Existen dos tipos principales:

- Auditoría interna: Realizada por personal de la misma empresa para mejorar procesos.

- Auditoría externa: Ejecutada por firmas independientes para validar estados financieros o cumplimiento legal (ej.: auditorías fiscales).

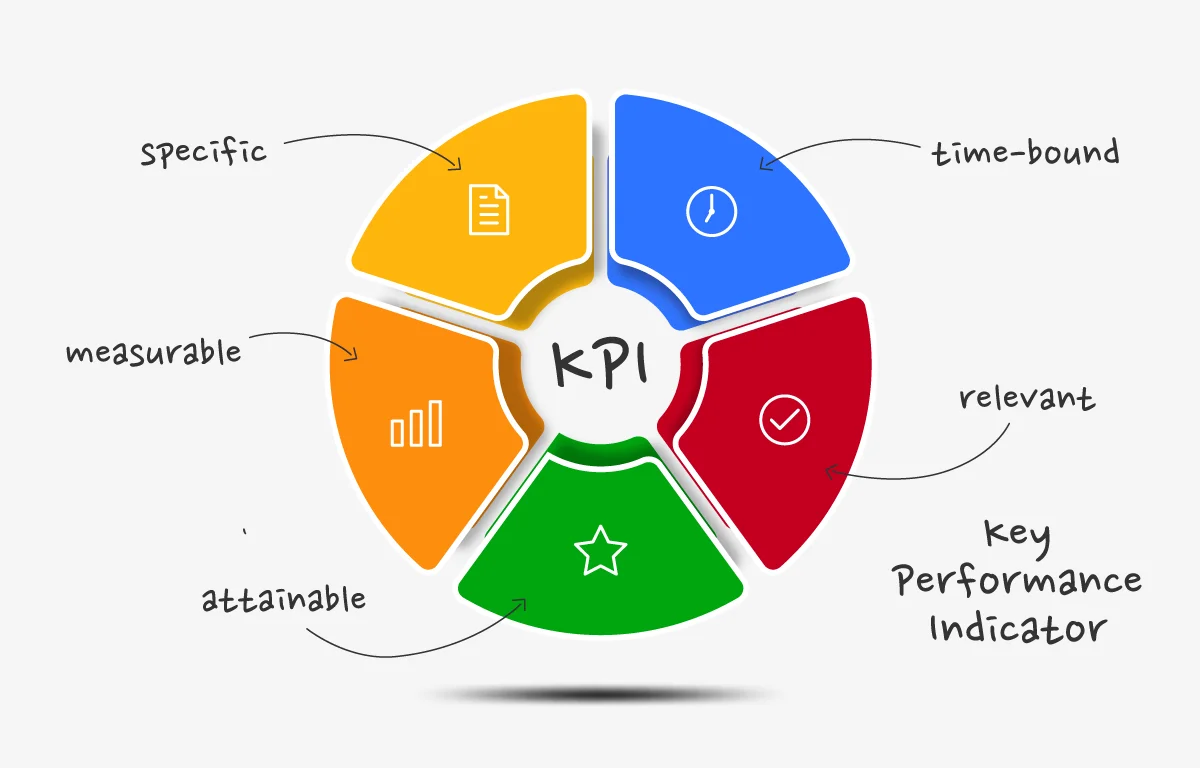

Indicadores de Gestión (KPIs)

Los Key Performance Indicators (KPIs) son métricas cuantificables que miden el rendimiento en áreas clave como finanzas, operaciones y recursos humanos. Ejemplos comunes incluyen el Retorno sobre Inversión (ROI) y la tasa de rotación de personal, que ayudan a identificar fortalezas y áreas de mejora.

Figura 1 The features of key performance indicators - Nota: Salesbook. (s.f.). What are KPIs (Key Performance Indicators) and how should you use them to increase sales? Benchmarking

Esta técnica consiste en comparar los procesos de una empresa con los de organizaciones líderes en el sector. El objetivo es adoptar las mejores prácticas para mejorar la competitividad. Por ejemplo, una empresa manufacturera puede analizar los métodos de producción de Toyota para optimizar sus operaciones.

Figura 2 Técnicas de control - Nota: Creación de autor Eugenia Sánchez R. Técnica de Control

Ejemplos de Aplicación

Beneficios Clave

Controles Presupuestarios

Comparación del presupuesto proyectado vs. resultados reales en una empresa manufacturera.

- Asignación eficiente de recursos- Detección temprana de desviaciones financieras.

Auditorías

Auditoría fiscal realizada por una firma externa a una PYME.

- Mejora de procesos internos- Cumplimiento legal y transparencia financiera.

Indicadores de Gestión (KPIs)

Monitoreo del ROI en una campaña de marketing digital.

- Toma de decisiones basada en datos- Identificación de áreas críticas de mejora.

Benchmarking

Análisis de los métodos logísticos de Amazon aplicados a una cadena de retail local.

- Incremento de competitividad- Optimización de procesos operativos.

Tabla 1 Ejemplos y beneficios de la aplicación de las Técnicas de Control - Nota: Creación de autor Eugenia Sánchez R. Controles PresupuestariosEjemplo: Comparación del presupuesto proyectado vs. resultados reales en una empresa manufacturera.

Beneficios: Asignación eficiente de recursos, detección temprana de desviaciones financieras.

AuditoríasEjemplo: Auditoría fiscal realizada por una firma externa a una PYME.

Beneficios: Mejora de procesos internos, cumplimiento legal y transparencia financiera.

Indicadores de Gestión (KPIs)Ejemplo: Monitoreo del ROI en una campaña de marketing digital.

Beneficios: Toma de decisiones basada en datos, identificación de áreas críticas de mejora.

BenchmarkingEjemplo: Análisis de los métodos logísticos de Amazon aplicados a una cadena de retail local.

Beneficios: Incremento de competitividad, optimización de procesos operativos.

Aprende más

Para complementar el contenido revisado hasta este momento es importante que se pueda revisar el video que se presenta a continuación. ¡Accede aquí!

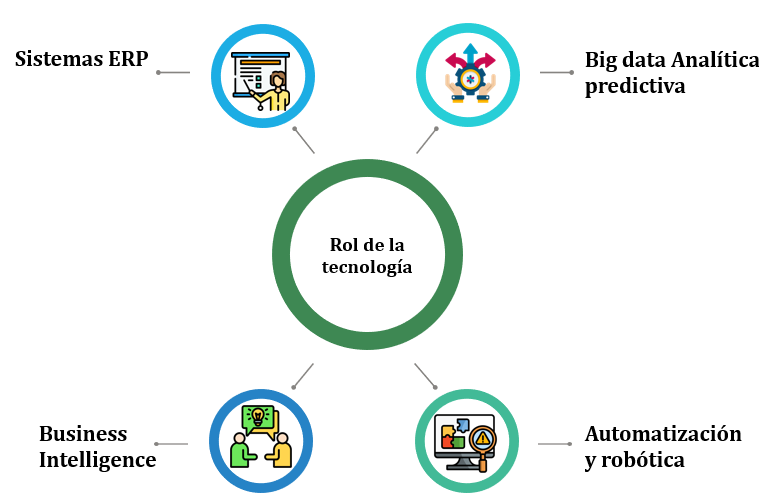

El Rol de la Tecnología de la Información en el Control

La tecnología de la información (TI) ha revolucionado los sistemas de control administrativo, permitiendo una gestión más eficiente, precisa y en tiempo real. A continuación, se profundiza en las principales herramientas tecnológicas que están transformando el control empresarial.

1. ERP (Enterprise Resource Planning)

Los sistemas ERP son plataformas integrales que conectan todas las áreas funcionales de una organización (finanzas, producción, logística, recursos humanos) en un único sistema centralizado. Empresas líderes como SAP, Oracle y Microsoft Dynamics ofrecen soluciones robustas que facilitan:

- Automatización de procesos: Elimina tareas manuales repetitivas, como la conciliación bancaria o la gestión de nóminas.

- Reducción de errores: Al integrar datos en tiempo real, disminuyen inconsistencias en la información financiera y operativa.

- Toma de decisiones estratégicas: Proporcionan dashboards ejecutivos con métricas clave para evaluar el desempeño global.

2. Business Intelligence (BI)

El Business Intelligence (BI) convierte datos crudos en información accionable mediante herramientas avanzadas de análisis y visualización. Plataformas como Power BI, Tableau y Qlik permiten:

- Visualización interactiva de datos: Creación de gráficos, tableros y reportes personalizados.

- Análisis de tendencias históricas: Identificación de patrones de ventas, fluctuaciones de costos o desempeño de equipos.

- Pronósticos basados en datos: Modelos predictivos para anticipar demandas del mercado o riesgos financieros.

3. Automatización y Robótica

La automatización de procesos (RPA – Robotic Process Automation) y la robótica están transformando la eficiencia operativa mediante:

- Reducción de tareas manuales: Software bots que gestionan facturas, procesan pedidos o responden consultas básicas de clientes.

- Chatbots y IA conversacional: Asistentes virtuales que resuelven dudas de usuarios 24/7, mejorando la experiencia del cliente.

- Precisión y velocidad: Elimina errores humanos en procesos repetitivos, como la digitación de datos.

4. Big Data y Analítica Predictiva

El Big Data y la analítica predictiva permiten a las empresas procesar grandes volúmenes de información para:

- Predecir tendencias: Modelos estadísticos que forecastan (revisar si es error) la demanda de productos o el comportamiento del consumidor.

- Detección de anomalías: Algoritmos que identifican fraudes en transacciones financieras o fallos en equipos industriales.

- Optimización de recursos: Análisis de datos para mejorar rutas logísticas, horarios de producción o asignación de personal.

Figura 3 Rol de la Tecnología de la Información en el Control - Nota: Creación de autor Eugenia Sánchez R. -

16.1.2. Administración de la productividad y de operaciones

Concepto de Productividad y su Evolución en el Entorno Empresarial Moderno

La productividad constituye uno de los indicadores más relevantes para evaluar el desempeño organizacional, representando la relación entre los resultados obtenidos y los recursos empleados para generarlos. En el contexto actual de mercados altamente competitivos y globalizados, la productividad ha dejado de ser simplemente una métrica operativa para convertirse en un factor estratégico determinante de la ventaja competitiva.

La fórmula clásica de productividad (Resultados/Recursos) adquiere nuevas dimensiones cuando consideramos variables como la innovación tecnológica, el capital intelectual y la sostenibilidad. Por ejemplo, una empresa tecnológica podría medir su productividad no solo por unidades producidas, sino por el valor agregado de sus soluciones digitales o por su capacidad para reducir el impacto ambiental mediante procesos más eficientes.

Figura 4 Factores de productividad empresarial y el papel de la dirección sobre ellos - Nota: Ingenio Empresa. (s.f.). Productividad. Estrategias Avanzadas para la Mejora de la Productividad

Figura 5 Estrategias Avanzadas para la Mejora de la Productividad - Nota: Creación de autor Eugenia Sánchez R. Gestión de Calidad Total (TQM) en la Era Digital

El enfoque TQM ha experimentado una transformación significativa con la incorporación de tecnologías digitales. Las organizaciones líderes están combinando los principios clásicos de mejora continua con herramientas de analítica avanzada e inteligencia artificial. Por ejemplo, en el sector sanitario, hospitales están aplicando TQM mediante sistemas predictivos que analizan datos históricos para prevenir errores médicos y optimizar los flujos de atención al paciente.

Lean Manufacturing 4.0

La evolución del Lean Manufacturing hacia lo que se denomina "Lean 4.0" representa la convergencia entre los principios de eliminación de desperdicios y las tecnologías de la Cuarta Revolución Industrial. Las fábricas inteligentes están implementando sensores IoT que monitorean en tiempo real el consumo energético, el desgaste de herramientas y la eficiencia de las líneas de producción.

Outsourcing Estratégico

El outsourcing ha evolucionado de ser una simple externalización de costos a convertirse en una herramienta estratégica para acceder a capacidades especializadas. Las empresas más innovadoras están creando ecosistemas de partners donde externalizan no solo procesos transaccionales, sino actividades de I+D y desarrollo tecnológico.

Revolución en la Capacitación del Personal

La formación del capital humano ha dado un salto cualitativo con las nuevas tecnologías de aprendizaje. Las organizaciones vanguardistas están implementando:

- Plataformas de microlearning que ofrecen capacitación just-in-time mediante contenidos breves y específicos.

- Realidad virtual para simulaciones de entornos laborales complejos.

- Sistemas de gestión del conocimiento que capturan y distribuyen el expertise de los empleados más experimentados.

Control Avanzado en la Administración de Operaciones

La planificación de capacidad ha incorporado herramientas predictivas que utilizan algoritmos para anticipar fluctuaciones de demanda con mayor precisión. Retailers globales están combinando datos de ventas históricas con información de redes sociales y factores macroeconómicos para ajustar dinámicamente sus capacidades productivas y logísticas.

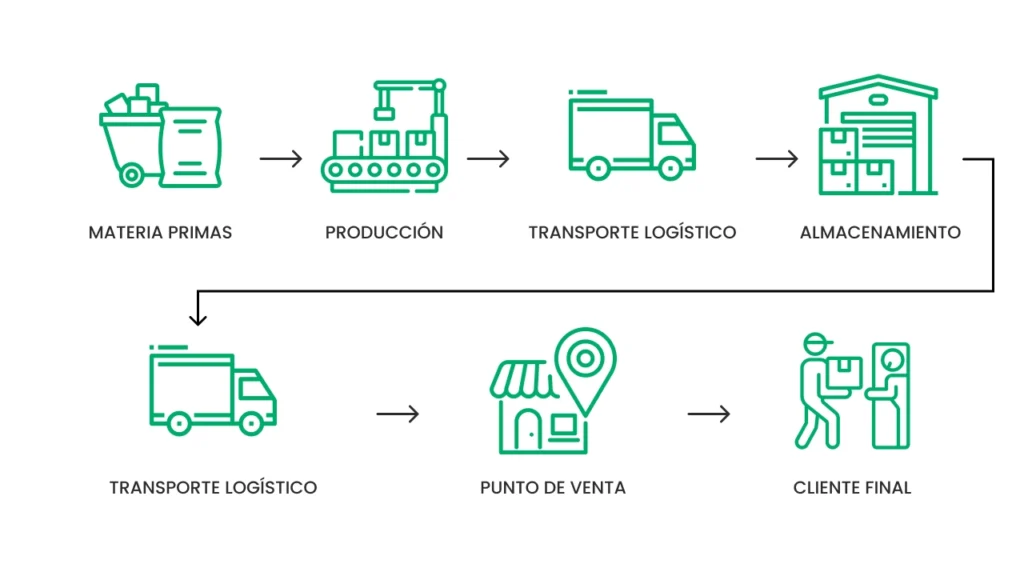

En cuanto al control de inventarios, el Just-in-Time ha evolucionado hacia modelos "Just-in-Time 4.0", donde sistemas autónomos de reposición basados en blockchain garantizan el suministro preciso de materiales sin necesidad de intervención humana. Un fabricante de electrónicos podría tener sus líneas de producción integradas con los sistemas de sus proveedores clave, coordinando automáticamente los envíos según el ritmo de consumo real.

Figura 6 Just in Time - Nota: Recubrimientos Prometal. (s.f.). ¿Qué empresas implementan el método Just in Time y cómo lo hacen La programación de producción ha alcanzado nuevos niveles de sofisticación con la implementación de gemelos digitales (digital twins), que permiten simular y optimizar procesos antes de su implementación física. Una empresa de energía podría modelar diferentes escenarios de mantenimiento predictivo en su versión digital antes de aplicar la estrategia óptima en las instalaciones reales, minimizando tiempos de inactividad.

Para profundizar en el sistema Just-in-Time y comprender su aplicación en entornos industriales actuales, te recomiendo consultar el siguiente recurso que analiza casos prácticos y metodologías de implementación.

Aprende más

Para conocer más sobre Qué Empresas Implementan el Método Just in Time y Cómo lo Hacen, puedes leer el siguiente artículo ¡Accede aquí!

Aprende más

Para conocer más sobre ¿QUE ES LA ADMINISTRACION DE OPERACIONES?, puedes leer el siguiente artículo ¡Accede aquí!

Integración de Sostenibilidad en la Productividad Operativa

Las organizaciones líderes están redefiniendo sus métricas de productividad para incorporar criterios ESG (Environmental, Social, and Governance). Esto se traduce en:

- Mediciones de productividad energética (unidades producidas por kWh consumido)

- Indicadores de productividad social (impacto comunitario por recurso empleado)

- Métricas de circularidad (porcentaje de materiales reciclados en los procesos)

Una empresa textil sostenible, por ejemplo, podría medir su productividad no solo por prendas confeccionadas por hora, sino también por litros de agua ahorrados en el proceso o por toneladas de tejido reciclado incorporado a su producción.

Esta evolución conceptual y práctica de la administración de la productividad y operaciones demuestra que las organizaciones deben adaptar sus enfoques tradicionales para mantenerse competitivas en un entorno empresarial cada vez más complejo y dinámico. La integración de tecnologías avanzadas con principios de gestión probados está creando nuevos paradigmas operativos que redefinen lo que significa ser verdaderamente productivo en el siglo XXI.

-

16.1.3. Control general y preventivo

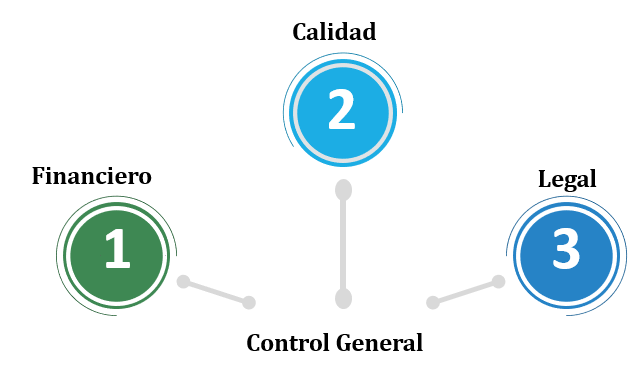

Control General en las Organizaciones

Figura 7 Control general - Nota: Creación de autor Eugenia Sánchez R. El control general constituye un sistema integral que abarca todas las áreas funcionales de una organización, estableciendo mecanismos para garantizar el cumplimiento de los objetivos estratégicos. Este tipo de control se manifiesta a través de tres dimensiones fundamentales:

En el ámbito financiero, los controles se materializan mediante instrumentos como balances generales y estados de resultados, los cuales permiten evaluar periódicamente la salud económica de la empresa. Estos reportes no solo reflejan la situación actual, sino que sirven como base para proyecciones y ajustes presupuestarios.

La dimensión de calidad se gestiona mediante sistemas estandarizados como las normas ISO 9001, que establecen parámetros uniformes para los procesos productivos y de servicio. Estas certificaciones no solo mejoran la eficiencia operativa, sino que fortalecen la posición competitiva en mercados cada vez más exigentes.

En el campo legal, los controles aseguran el cumplimiento de un complejo entramado regulatorio que abarca aspectos laborales, fiscales y ambientales. Las empresas líderes van más allá del mero cumplimiento, implementando sistemas de gestión integral que convierten estas obligaciones en ventajas competitivas.

Control Preventivo como Ventaja Estratégica

El control preventivo representa un enfoque proactivo que trasciende la simple corrección de errores, posicionándose como herramienta clave para la gestión de riesgos. Entre sus principales aplicaciones destacan:

El análisis FODA ha evolucionado desde su concepción tradicional hacia herramientas más dinámicas que incorporan inteligencia competitiva y minería de datos, permitiendo a las organizaciones anticipar cambios en el entorno empresarial con mayor precisión.

Las simulaciones de crisis han ganado relevancia en un mundo empresarial cada vez más volátil. Empresas de sectores críticos, como el financiero o energético, realizan periódicamente ejercicios que prueban su resiliencia ante escenarios extremos, desde ciberataques masivos hasta interrupciones globales de la cadena de suministro.

La ciberseguridad ha dejado de ser un tema exclusivo del área de TI para convertirse en preocupación estratégica de la alta dirección. Las soluciones avanzadas, como firewalls de última generación y sistemas de encriptación cuántica, protegen no solo datos sensibles, sino también la continuidad del negocio en la era digital.

Los planes de contingencia representan hoy sistemas vivos que se actualizan constantemente. Organizaciones con operaciones globales han desarrollado protocolos detallados para responder a emergencias de diversa naturaleza, desde desastres naturales hasta crisis geopolíticas, asegurando la continuidad operativa en cualquier circunstancia.

Profundiza más

Este recurso te ayudará a enfatizar sobre Implementación de Control Administrativo en "Distribuidora Alimentos S.A." ¡Accede aquí!

-

Hacer intentos: 1

-

Proceso administrativo