-

15.1. Control

El control administrativo representa la fase culminante del proceso administrativo, actuando como mecanismo regulador que garantiza la efectiva ejecución de los planes organizacionales. . En un entorno empresarial dinámico y competitivo, el control trasciende su concepción tradicional de simple supervisión para convertirse en un sistema estratégico de gestión que aporta valor agregado mediante la optimización de recursos, la prevención de riesgos y la creación de ventajas competitivas sostenibles.

Durante el desarrollo de esta sesión de clases se profundizará en:

Fundamentos conceptuales del control: Definiciones evolutivas, dimensiones estratégicas y enfoques contemporáneos.

Arquitectura sistémica del control: Componentes estructurales, flujos de información y modelos de integración organizacional).

Metodologías aplicadas: Técnicas cuantitativas y cualitativas, herramientas tecnológicas y estudios de casos emblemáticos.

15.1.1. ¿Qué es control?

15.1.1.1 Definición

El control administrativo es un mecanismo de seguimiento y evaluación que permite a los gerentes verificar si las acciones de la organización se alinean con los planes estratégicos. Según Robbins y Coulter (2017), el control es "el proceso de regular actividades para asegurar que se cumplan conforme a lo planeado y corregir cualquier desviación significativa".

Definición Integral

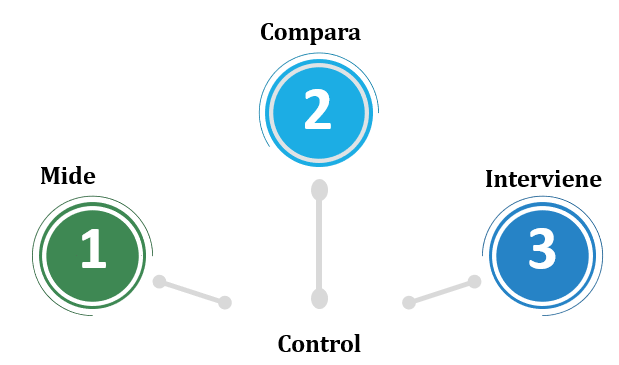

El control es un proceso cíclico y multifuncional que:

- Mide el desempeño mediante indicadores clave (KPI’s).

- Compara resultados con estándares preestablecidos.

- Interviene con ajustes para alinear acciones a objetivos estratégicos.

Figura 1 Definición integral del control - Nota: Creación de autor Eugenia Sánchez R. Aprende más

Para conocer más sobre El Poder del Control Administrativo en el Mundo de los Negocios, puedes leer el siguiente artículo ¡Accede aquí!

15.1.1.2 La Importancia Estratégica del Control en la Gestión Empresarial

El control administrativo no es simplemente una fase final del proceso administrativo, sino un mecanismo estratégico que asegura la viabilidad y competitividad de las organizaciones en entornos dinámicos. Su relevancia se manifiesta en cinco dimensiones clave, cada una con implicaciones prácticas y teóricas significativas.

Figura 2 Importancia Estratégica del Control en la Gestión Empresarial - Nota: Creación de autor Eugenia Sánchez R. a) Garantiza el Cumplimiento de Objetivos

El control actúa como un sistema de navegación organizacional, permitiendo comparar los resultados reales con los planes establecidos y ejecutar correcciones oportunas.

Mecanismos de implementación:

Indicadores Clave de Desempeño (KPIs): Métricas cuantificables que miden el progreso hacia metas específicas.

Ejemplo: Una empresa de logística monitorea el "tiempo de entrega promedio" para cumplir con su objetivo de satisfacción al cliente.

Sistemas de alerta temprana: Detectan desviaciones antes de que escalen.

Ejemplo: Bancos que usan algoritmos para identificar transacciones fraudulentas en tiempo real.

Impacto organizacional:

Reduce en un 40% los fracasos en la ejecución de proyectos (PMI, 2023).

b) Optimiza el Uso de Recursos

Elimina el desperdicio y maximiza la eficiencia en el uso de recursos humanos, financieros y materiales.

Técnicas aplicadas:

Lean Management: Elimina actividades que no generan valor.

Ejemplo: Toyota redujo inventarios en un 30% mediante controles "just-in-time".

Presupuestos basados en cero (Zero-Based Budgeting): Asigna recursos solo a actividades críticas.

Caso de éxito:

Unilever ahorró €2 mil millones en 5 años al implementar controles estrictos en su cadena de suministro.

Datos clave:

El 60% de las empresas que implementan controles de recursos mejoran su margen operativo en un 15% (McKinsey).

c) Mejora la Toma de Decisiones

Proporciona datos confiables y en tiempo real, fundamentales para decisiones estratégicas.

Herramientas avanzadas:

Business Intelligence (BI): Dashboards interactivos con datos de ventas, producción y finanzas.

Analítica Predictiva: Modelos que anticipan tendencias.

Ejemplo: Netflix usa algoritmos para decidir qué series producir.

Impacto demostrado:

Empresas con sistemas de control basados en datos toman decisiones 50% más rápido (Gartner).

75% de los ejecutivos afirman que el control de calidad en datos reduce errores en la planificación (Forrester).

d) Fomenta la Responsabilidad (Accountability)

Establece claridad en roles y expectativas, vinculando el desempeño individual con los resultados organizacionales.

Métodos efectivos:

OKRs (Objetivos y Resultados Clave):

Ejemplo: Google vincula bonos a cumplimiento de OKRs.

Evaluaciones 360°: Retroalimentación integral de colegas, supervisores y subordinados.

Beneficios comprobados:

Aumenta la productividad en 17% (Gallup).

85% de los empleados en empresas con culturas de responsabilidad muestran mayor compromiso (Deloitte).

e) Facilita la Mejora Continua

Crea un ciclo virtuoso de aprendizaje y adaptación, esencial en mercados competitivos.

Metodologías aplicables:

Kaizen: Mejoras incrementales basadas en feedback continuo.

Six Sigma: Reduce defectos mediante control estadístico.

Aprende más

Para conocer más sobre el Six Sigma, puedes leer el siguiente artículo ¡Accede aquí!

Resultados tangibles:

Empresas con programas de mejora continua crecen 2.5 veces más que sus competidores (Bain & Company).

68% de las organizaciones atribuyen su innovación exitosa a sistemas de control proactivos (PwC).

15.1.1.3 El Control como Ventaja Competitiva

En la era digital, el control ha evolucionado de ser un simple verificador de cumplimiento a convertirse en un motor de innovación y eficiencia. Las organizaciones que dominan estos cinco pilares no solo sobreviven, sino que lideran sus industrias.

Recomendaciones para implementación:

- Automatizar controles con IA y machine learning.

- Capacitar equipos en interpretación de datos.

- Alinear controles con cultura organizacional.

15.1.1.4 Características Esenciales de un Control Efectivo

El control administrativo, para ser verdaderamente eficaz, debe cumplir con cinco atributos fundamentales que garantizan su utilidad y aplicabilidad en la gestión organizacional.

1. Precisión: Los datos y métricas utilizados deben ser exactos, confiables y verificables. Errores en los datos conducen a decisiones equivocadas con impactos financieros y operativos.

2. Oportunidad: La información debe estar disponible en el momento preciso para tomar acciones correctivas. Los datos tardíos reducen en 40% la efectividad de las correcciones (MIT Sloan).

3. Flexibilidad: Capacidad de adaptarse a cambios repentinos, como, por ejemplo: al mercado, las regulaciones, la tecnología.

4. Claridad: Los criterios de evaluación deben ser fáciles de entender por todos los niveles.

Técnicas:

- Uso de visualizaciones: dashboards con semáforos: rojo/amarillo/verde.

- Lenguaje simple. Ejemplo: evitar tecnicismos en informes operativos.

Beneficio: Equipos con indicadores claros logran 90% de cumplimiento vs. 60% con indicadores complejos (Gallup).

5. Enfoque Estratégico: Los controles deben vincularse directamente con los objetivos corporativos.

Figura 3 Características Esenciales de un Control Efectivo - Nota: Creación de autor Eugenia Sánchez R. Metodologías:

Balanced Scorecard. - alinea KPIs con visión estratégica.

OKRs. - Objetivos y Resultados Clave.

Ejemplo:

Apple vincula sus controles de calidad con su estrategia de "experiencia premium".

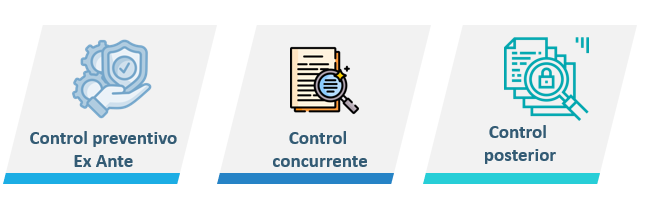

15.1.15 Tipos de Control

Figura 4 Tipos de control - Nota: Creación de autor Eugenia Sánchez R. a. Control Preventivo (Ex Ante):

Mecanismo proactivo diseñado para anticipar y mitigar riesgos potenciales antes de que afecten las operaciones. Constituye la primera línea de defensa organizacional.

Características clave:

- Enfoque en la previsión y planificación

- Requiere análisis prospectivos

- Reduce costos de corrección (hasta un 70% según PMI)

Herramientas avanzadas:

Herramienta

Aplicación

Ejemplo Concreto

Análisis FODA

Evaluación estratégica

Starbucks lo usa para expansión internacional

Presupuestos base cero

Asignación de recursos

Unilever ahorró €2B anuales

Simulaciones

Prueba de escenarios

Bancos testean crisis económicas

Due Diligence

Fusiones y adquisiciones

Microsoft en compra de LinkedIn

Tabla 1 Herramientas avanzadas - Nota: Creación de autor Eugenia Sánchez R. Análisis FODAAplicación: Evaluación estratégica

Ejemplo Concreto: Starbucks lo usa para expansión internacional

Presupuestos base ceroAplicación: Asignación de recursos

Ejemplo Concreto: Unilever ahorró €2B anuales

SimulacionesAplicación: Prueba de escenarios

Ejemplo Concreto: Bancos testean crisis económicas

Due DiligenceAplicación: Fusiones y adquisiciones

Ejemplo Concreto: Microsoft en compra de LinkedIn

Ventajas:

- Minimiza costos de no calidad

- Fortalece la cultura de prevención

- Optimiza la asignación de recursos

b. Control Concurrente (En Tiempo Real)

Sistema de monitoreo continuo que permite ajustes inmediatos durante la ejecución de procesos, combinando tecnología y gestión operativa.

c. Control Posterior (Ex Post)

Proceso sistemático de evaluación de resultados que transforma experiencias en aprendizaje organizacional y mejora continua.

Metodologías avanzadas:

Método

Descripción

Aplicación Típica

Auditorías Six Sigma

Análisis de variación

Motorola (3.4 defectos/millón)

Benchmarking

Comparación con líderes

Samsung vs Apple en smartphones

Balanced Scorecard

Evaluación multidimensional

Hospitales (calidad paciente)

Post-Mortem

Autopsia de proyectos

NASA después de misiones

Tabla 2 Metodologías avanzadas - Nota: Creación de autor Eugenia Sánchez R. Auditorías Six SigmaDescripción: Análisis de variación

Aplicación Típica: Motorola (3.4 defectos/millón)

BenchmarkingDescripción: Comparación con líderes

Aplicación Típica: Samsung vs Apple en smartphones

Balanced ScorecardDescripción: Evaluación multidimensional

Aplicación Típica: Hospitales (calidad paciente)

Post-MortemDescripción: Autopsia de proyectos

Aplicación Típica: NASA después de misiones

-

15.1.2. El sistema y el proceso de control

El sistema de control mantiene los siguientes elementos:

- Estándares de desempeño: Criterios cuantitativos o cualitativos para medir resultados (ej.: ventas mensuales, niveles de calidad).

- Medición de resultados: Recopilación de datos mediante indicadores (KPI’s).

- Comparación con estándares: Análisis de brechas entre lo planeado y lo ejecutado.

- Acción correctiva: Implementación de ajustes para corregir desviaciones.

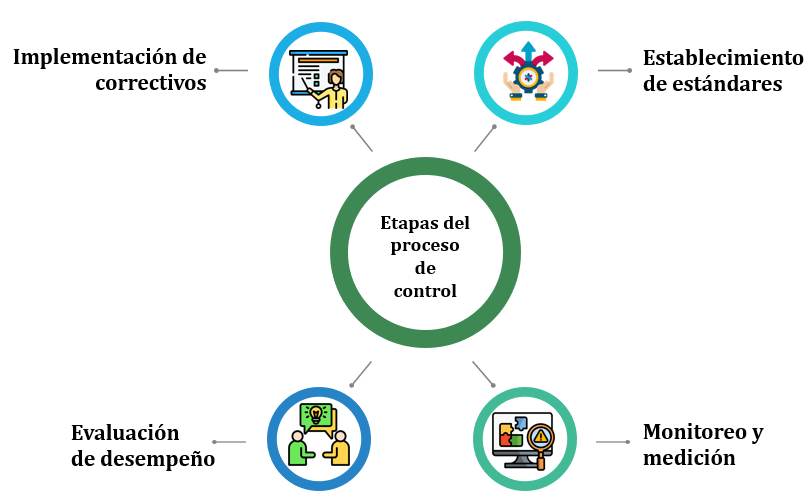

15.1.2.1 Etapas del proceso de control:

Figura 5 Etapas del proceso de control - Nota: Creación de autor Eugenia Sánchez R. a. Establecimiento de Estándares

El proceso de control comienza con la definición clara de parámetros de referencia que sirvan como base para evaluar el desempeño. Estos estándares deben ser coherentes, medibles y alinearse con los objetivos organizacionales.

Tipología de Estándares:

- Financieros: Incluyen presupuestos operativos, márgenes de utilidad esperados y ratios financieros clave como el ROI (Retorno sobre la Inversión) o el EBITDA. Por ejemplo, una empresa manufacturera podría establecer un estándar de margen bruto del 35% para su línea principal de productos.

- Operacionales: Se enfocan en procesos y productividad. Abarcan desde tiempos de ciclo de producción, ejemplo: 45 minutos por unidad ensamblada; hasta índices de calidad, ejemplo: máximo 1% de defectos. La industria automotriz frecuentemente utiliza el OEE (Overall Equipment Effectiveness) como estándar clave.

- Cualitativos: Miden aspectos intangibles pero críticos, como la satisfacción del cliente, ejemplo: puntaje NPS mínimo de 70 o el clima organizacional. Empresas de servicios, como hoteles, suelen implementar estándares cualitativos mediante encuestas post-estancia.

Metodologías para su desarrollo:

- Benchmarking competitivo

- Análisis histórico de desempeño

- Técnicas de forecasting

- Consulta con stakeholders clave

b. Monitoreo y Medición

Esta fase implica la recolección sistemática de datos para evaluar el desempeño real contra los estándares establecidos.

Técnicas avanzadas de medición:

Se puede manifestar que las técnicas avanzadas de medición son sistemas automatizados, tecnologías emergentes y métricas balanceadas; a continuación, se conceptualiza cada una de ellas.

- Sistemas automatizados: Plataformas ERP, como SAP, integran módulos de control que generan reportes en tiempo real sobre indicadores financieros y operativos.

- Tecnologías emergentes: El Internet de las Cosas permite monitorear activos físicos mediante sensores. Por ejemplo, en la agricultura de precisión, se utilizan sensores de humedad para optimizar el riego.

- Métricas balanceadas: El Cuadro de Mando Integral (Balance Scorecard) combina indicadores financieros con otros perspectivas (clientes, procesos internos, aprendizaje).

Retos comunes:

- Sobreabundancia de datos irrelevantes

- Inversión en infraestructura tecnológica

- Resistencia al monitoreo por parte del personal

c. Evaluación de Desempeño

El análisis comparativo entre resultados reales y esperados requiere enfoques metodológicos rigurosos.

Proceso detallado:

Normalización de datos: Asegurar comparabilidad. Por ejemplo: ajustes por estacionalidad, inflación, etc.

Análisis de varianza Cuantificación de desviaciones. Ejemplo: diferencia entre ventas proyectadas y reales.

Priorización: Identificación de desviaciones críticas mediante matriz de impacto.

Herramientas analíticas:

- Diagramas de control estadístico

- Análisis de regresión

- Minería de datos

- Simulaciones what-if

Implementación de Correctivos

La fase final transforma el análisis en acciones concretas para realinear el desempeño organizacional.

Tipos de intervenciones:

Ajustes operativos: Modificación de turnos de producción cuando se detectan cuellos de botella.

Cambios estratégicos: Reorientación de portafolio de productos basada en análisis de rentabilidad.

Intervenciones organizacionales: Implementación de programas de capacitación cuando las evaluaciones identifican brechas de habilidades.

Enfoques modernos:

- Ciclos PDCA (Plan-Do-Check-Act) para mejoras iterativas

- Metodologías ágiles con sprints de implementación

- Sistemas de gestión del cambio para asegurar adopción

Caso de éxito: Cuando Siemens detectó retrasos en sus proyectos de energía, implementó un sistema de control integrado que redujo los tiempos de entrega en un 22%.

Factores críticos:

Figura 6 Factores críticos - Nota: Creación de autor Eugenia Sánchez R. Las organizaciones de alto desempeño conectan estas etapas mediante:

- Sistemas de información integrados que fluyen desde la planificación hasta la ejecución.

- Estructuras organizacionales con roles claros en cada fase.

- Cultura de mejora continua que valora el feedback y el aprendizaje.

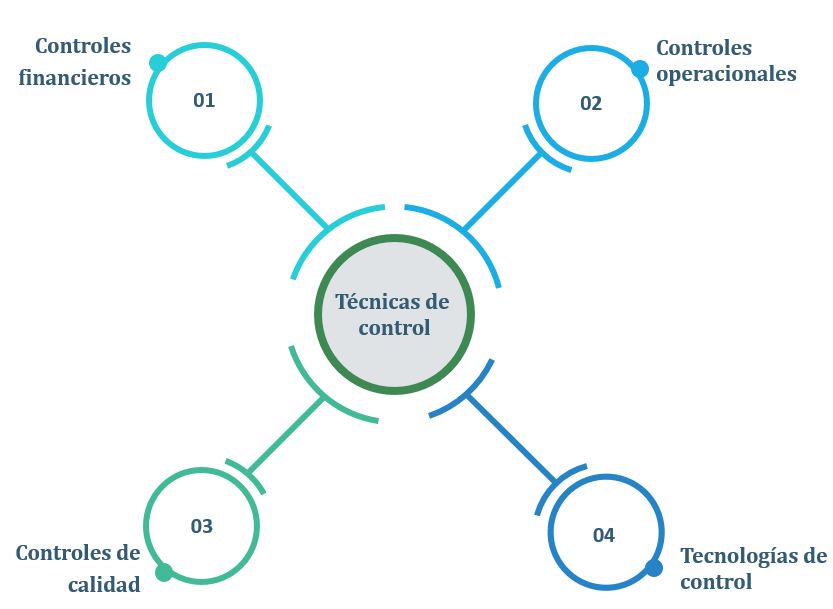

15.1.2.2 Técnicas de control

Figura 7 Técnicas de control - Nota: Creación de autor Eugenia Sánchez R. Controles Financieros

Los estados de resultados revelan la rentabilidad operativa, mientras que el análisis de flujo de caja evalúa la liquidez. Los ratios financieros (como el ROI o margen neto) comparan el desempeño con estándares sectoriales, ayudando a detectar riesgos económicos.

Controles Operacionales

Los diagramas de Gantt optimizan la gestión de proyectos visualizando plazos. Six Sigma reduce defectos mediante métodos estadísticos (DMAIC), y el alinea KPIs financieros, de cliente, procesos y aprendizaje organizacional.

Figura 8 Balanced Scorecard - EjemploDigital. (2023). Balance score card: Ejemplos de aplicación en empresas. Controles de Calidad

Las normas ISO (9001, 14001) estandarizan procesos. Los círculos de calidad involucran a equipos en mejoras continuas, y las inspecciones sistemáticas aseguran cumplimiento en producción.

Tecnologías de Control

Los ERP (SAP, Oracle) centralizan datos financieros y operativos. Los sistemas de Business Intelligence transforman datos en insights mediante dashboards y análisis predictivos, mejorando la toma de decisiones.

Retos del control en las organizaciones

Reto

Descripción

Impacto

Posible Solución

Resistencia al cambio

Los empleados se oponen a nuevos sistemas por temor o desconocimiento.

Dificulta la implementación de mejoras y reduce eficiencia.

Capacitación gradual, comunicación clara y participación en el diseño de controles.

Exceso de burocracia

Procesos lentos por múltiples aprobaciones y documentación innecesaria.

Aumenta tiempos de respuesta y reduce competitividad.

Simplificar procesos con herramientas digitales y delegar autoridad.

Costos elevados

Sistemas avanzados (ERP, IA) requieren inversión en software y capacitación.

Limitante para PYMES o empresas con presupuestos ajustados.

Adoptar soluciones escalables (cloud) o modelos SaaS más accesibles.

Adaptación a entornos dinámicos

Globalización y avances tecnológicos exigen controles flexibles y ágiles.

Rigidez en controles tradicionales genera obsolescencia.

Implementar IA y análisis predictivo para ajustes automáticos.

Tabla 3 Retos del control en las organizaciones - Nota: Creación de autor Eugenia Sánchez R. Resistencia al cambioDescripción: Los empleados se oponen a nuevos sistemas por temor o desconocimiento.

Impacto: Dificulta la implementación de mejoras y reduce eficiencia.

Posible Solución: Capacitación gradual, comunicación clara y participación en el diseño de controles.

Exceso de burocraciaDescripción: Procesos lentos por múltiples aprobaciones y documentación innecesaria.

Impacto: Aumenta tiempos de respuesta y reduce competitividad.

Posible Solución: Simplificar procesos con herramientas digitales y delegar autoridad.

Costos elevadosDescripción: Sistemas avanzados (ERP, IA) requieren inversión en software y capacitación.

Impacto: Limitante para PYMES o empresas con presupuestos ajustados.

Posible Solución: Adoptar soluciones escalables (cloud) o modelos SaaS más accesibles.

Adaptación a entornos dinámicosDescripción: Globalización y avances tecnológicos exigen controles flexibles y ágiles.

Impacto: Rigidez en controles tradicionales genera obsolescencia.

Posible Solución: Implementar IA y análisis predictivo para ajustes automáticos.

Profundiza más

Este recurso te ayudará a enfatizar sobre Implementación de Controles en "Panadería Dulce Hogar" ¡Accede aquí!

-

Hacer intentos: 1

-

Hacer un envío